Fidelity: Három fontos grafikon

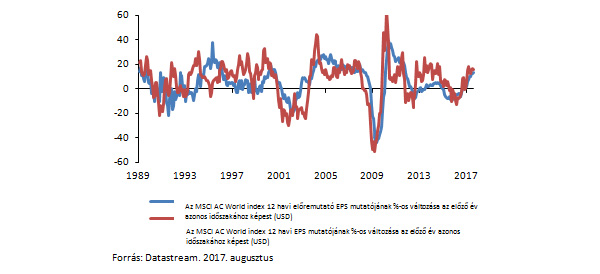

A fő hajtóerő a vállalati nyereségek növekedése

A vállalati eredmények a 2011 óta mért legmagasabb szinten állnak, ami 2017 során kedvezett a részvénypiacoknak.

A gazdasági fellendülés azonban lassan túljut a zenitjén, és ez kihathat a vállalati nyereségeket övező optimizmusra, mert az elemzők felülvizsgálják feltételezéseiket. Egy sor, 2017 elején emlegetett kockázat újra aktuálissá válhat, amint a kínai megszorítások valóban éreztetni kezdik hatásukat, az USA, Mexikó és Kanada pedig megkezdi az Észak-amerikai Szabadkereskedelmi Egyezmény (NAFTA) újratárgyalását.

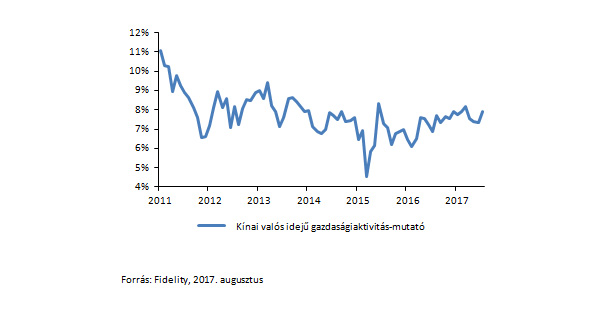

Eddig csekély mértékű a kínai lassulás

Valós idejű gazdaságiaktivitás-mutatónk (GEAR) továbbra is kevés jelét adja a kínai növekedés lassulásának. Úgy tűnik, hogy a növekedés 2014 márciusában elért a csúcsra, és bár az igazán magas értékekről visszaesett, így is jelentősen meghaladja a 2016. évi mélypontokat.

A kínai növekedés erőteljesebbnek bizonyult annál, mint amit hat hónapja vártunk volna, de továbbra is az a meggyőződésünk, hogy a monetáris politikai szigorítása az év későbbi részében keményen éreztetni fogja hatását. Ez valószínűleg a feltörekvő piaci eszközöket is érinti, különösen, ha vele egyidőben a dollár is újra erőre kap.

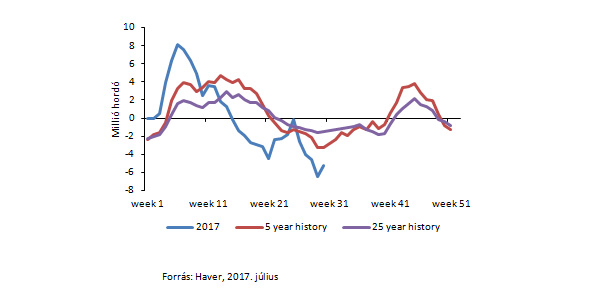

Az amerikai készletcsökkenés üteme gyorsabb a szezonálisan megszokottnál

Az Egyesült Államokban tovább csökkennek az olajkészletek, méghozzá az elmúlt öt- és huszonöt éves időszakban regisztrált szezonális átlagoknál gyorsabb ütemben. Ez nagyon kedvez az olajáraknak és az energiaszektor vállalatainak, amelyekre eddig nem igazán hatottak a pozitívabb fundamentumok.

Miközben sok befektető aggodalmasan figyeli az általános részvény-értékeltségeket, az olaj és az ehhez kapcsolódó területek ígéretes lehetőségeket kínálnak a későbbiekben.

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor

Összeilletek-e a pároddal? Párkapcsolati kalkulátor

Mekkora az agyam a magyar átlaghoz képest