Fidelity: Öt grafikon, amelyekre érdemes odafigyelni

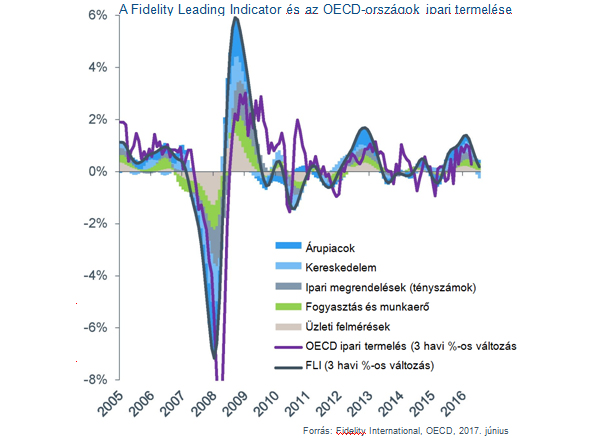

1: Vajon Trump fel tudja gyorsítani a lassuló globális növekedést?

■ Az elmúlt évben a globális növekedést a fő jegybankok által végrehajtott további lazítások és a kínai kormány által a gazdaságba juttatott költségvetési és monetáris ösztönzés tartotta lendületben.

■ Ez a hátszél azonban mára elállt, így a globális növekedés az év első felében elérte csúcspontját, és mostanra lanyhulni kezdett, aminek okai között ott van az ipari megrendelések számának csökkenése és a lassuló világkereskedelem is.

■ Bár közvetlen recesszió veszélye nem fenyeget, a következő hónapok során a növekedés várhatóan tovább fog lassulni, mivel egyelőre semmilyen, újabb gyorsulást okozó hatás nem látszik a horizonton.

■ Vajon a Trump-féle ösztönzőcsomag képes lesz-e lendületbe hozni a gazdaságot? Érzékelhető hatáshoz látványos beavatkozásra lenne szükség, de erre – legalábbis idén – nem valószínű, hogy sor kerülhet. A költségvetési ösztönzők pedig lehet, hogy bevezetésre sem kerülnek, mivel az USA gazdasága a ciklus viszonylag késői szakaszában jár.

2: Nem lesz „kemény landolás”

|

|

|

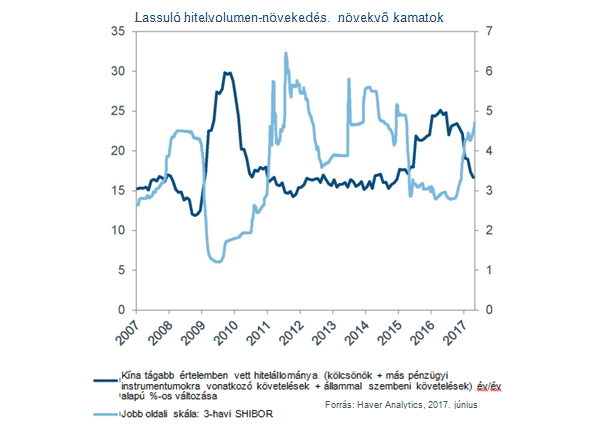

Lassuló hitelvolumen-növekedés, növekvő kamatok |

■ Kínában kezdenek megszűnni a gazdaságnak az elmúlt évben komoly lendületet adó, ösztönző hatások.

■ A kínai döntéshozók mérsékelt intézkedéseket vezettek be a monetáris és költségvetési politika szigorítása céljából, melyek hatásai máris több mutatón is meglátszanak.

■ Lassanként a jogszabályokat is egyre szigorúbbra hangolják, ami tovább fokozza a monetáris megszorítások által előidézett lanyhulást.

■ A kínai megszorítások mindeddig csupán enyhe szembeszélként hatottak a világgazdaságra, de arra számítunk, hogy a következő hónapok során, amikor a szigorúbb szabályok által a reálgazdasági folyamatokra gyakorolt hatások ténylegesen érzékelhetővé válnak, ismét megjelennek a kínai gazdasággal kapcsolatos, komolyabb aggodalmak.

■ Ugyanakkor Kína pénzügyi rendszerének és jogszabályi környezetének meglehetős átláthatatlansága miatt e hatás mértékét és időpontját szokás szerint most sem egyszerű megjósolni.

|

|

3: Amikor a csapot elzárják

|

|

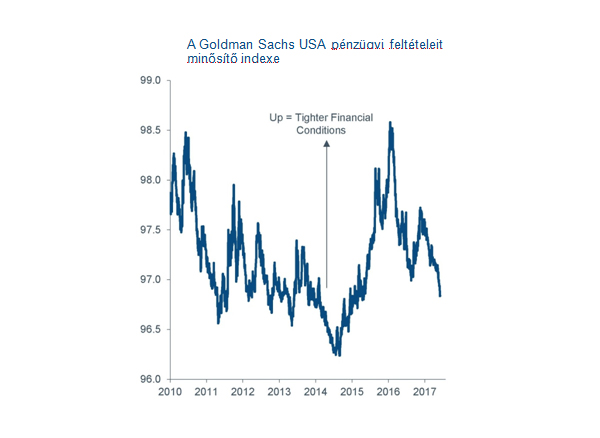

■ Bár a Fed az elmúlt hat hónapban hármoszor is emelte

az alapkamat mértékét (és szerintünk júniusban újabb emelés várható), az USA pénzügyi körülményei drámai lazuláson estek át 2016 eleje óta.

■ Az erős részvénypiacoknak köszönhető, laza pénzügyi körülmények, az alacsonyabb hozamok, a szűkebb hitelszpredek és a gyengébb dollár hatására a Fed felbátorodott és tovább folytatta a szigorítási ciklust. Tette mindezt az év eddigi szakaszában a vártnál gyengébben alakuló növekedés és infláció ellenére.

|

|

■ A lassuló kínai gazdaság továbbra is veszélyt jelent a globális növekedésre, ezért a túlbuzgó jegybankok megszorításai akár visszafelé is elsülhetnek.

Miközben a jegybankok a likviditás csökkentésével vannak elfoglalva, kiszáradhat az elmúlt 18 hónapban a feltörekvő piaci eszközöknek támogatást jelentő pénzfolyam is.

|

|

4: Acélozzuk meg magunkat!

|

|

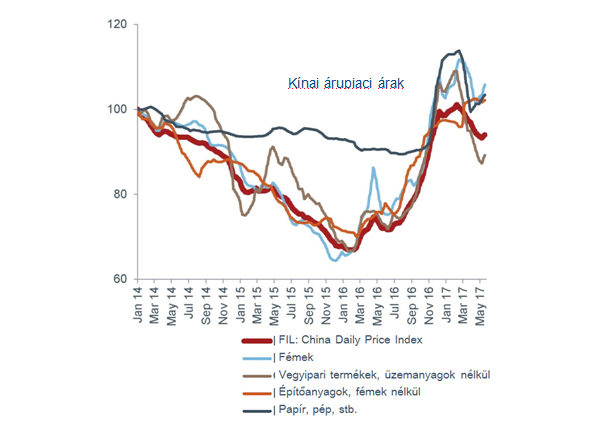

■ Az árupiacok erősen függenek Kínától, mivel ez az ország vásárolja fel számos ipari fém globális termelésének több mint a felét. Az árupiaci árfolyamok nagy lendülettel érkeztek meg 2017-be, ám azóta látványosan korrigáltak.

■ Ennek hátterében részben a spekulációra vonatkozó új korlátozások állnak – a lassuló kínai gazdaságon kívül persze, mely még mindig erősen függ a beruházások által előidézett növekedéstől.

|

|

■ Történtek kísérletek az ország gazdasági egyensúlyának helyreállítására (a lakóingatlanok iránti kereslet élénkítése, a társadalmi védőháló erősítése annak érdekében, hogy a fogyasztók megmozdítsák a tartalékaikat, valamint az adórendszer átalakítása), de ezek hatása eltörpül az infrastrukturális beruházások jelentősége mellett.

|

|

■ Egyes árupiaci termékek árfolyama nemrég felpattant, de a jelenlegi politikai irányvonalat látva nehéz elképzelni, hogy mi adhatna lendületet a további gyorsulásnak.

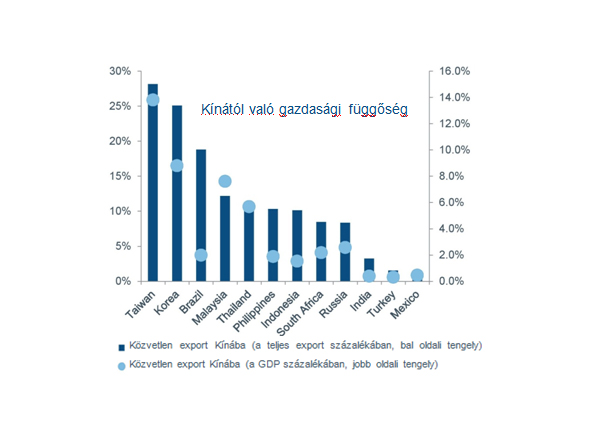

5: Fázzunk-e Kínától?

|

|

■ Ahogy a Fed emeli az alapkamatot, a kínai hatóságok pedig szigorúbbra veszik a monetáris politikát, az ezzel a két országgal szoros gazdasági kapcsolatokat ápoló feltörekvő piacok nyomás alá kerülhetnek.

■ A helyzet azonban idén nem annyira aggasztó, mint pár évvel ezelőtt volt. A Brazíliához, Mexikóhoz és Oroszországhoz hasonló feltörekvő piacok (a GDP százalékában kifejezett tartalékaik alapján) jelenleg a korábbinál jobban fel vannak vértezve az árfolyamkockázatok ellen.

■ Általánosságban az alacsony árupiaci kitettséggel rendelkező, és Kínától kevésbé függő országok az átlagosnál jobb teljesítményt nyújthatnak.

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor