Kivár a jegybank

A megjelent közlemény nem tartalmazott újdonságot, a jegybank egyetlen horgonya az infláció, elsődleges célja az árstabilitás elérése és fenntartása. A döntéshozók kiemelték, hogy az előző kamatdöntés óta javult a nemzetközi pénzügyi piaci hangulat, és erősödött a kockázatvállalási hajlandóság. Mivel a közlemény nem tartalmazott arra vonatkozó utalást, hogy az erőteljes inflációs nyomás miatt rövid távon további monetáris szigorítás jöhet, a megjelenését követően gyengülni kezdett a forint árfolyama.

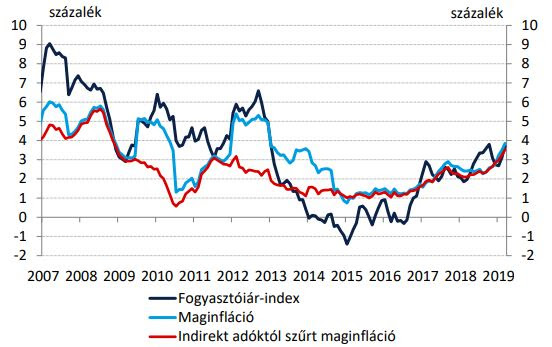

A hazai inflációs nyomás márciusban tovább erősödött, a belső fogyasztás továbbra is élénk, ugyanakkor az olaj világpiaci árának emelkedése az üzemanyagárakba is begyűrűzött, ez az áprilisi számokban markánsabban meg fog jelenni (jövő hét csütörtökön közli a KSH). Annak érdekében, hogy a jegybank fenntartsa az inflációs célhoz közeli szinteket, a következő negyedévekben további monetáris szigorító lépésekre lehet szükség. Fontos kérdés természetesen, hogy az 1 százalékos toleranciasávon belül mennyire engedik el az inflációt, a legutóbbi, márciusi prognózisban 3,1 százalékos inflációs szintet várt az MNB 2019-re vonatkozóan, ugyanakkor az általa leginkább figyelt, indirekt adóhatásoktól szűrt maginfláció szintjében 3,4 százalékos növekedést prognosztizáltak. Fontos kiemelni, hogy a Brent-olaj árfolyamában 65 dolláros, átlagos hordónkénti árfolyammal számoltak az idei évre, és a március-áprilisban tapasztalt áremelkedés hatására már most magasabban van az idei év átlagára. Tehát amennyiben az év hátralévő részében a 65 dolláros szint felett marad a Brent jegyzése, ez önmagában felfelé módosíthatja az inflációs kilátásokat. Amennyiben a kommunikáció hosszabb távon kiváró állásponton maradna, további gyengülhet a forint, mely szintén felfelé mutató kockázatként jelentkezhet, mert hiába visszafogott jelenleg az importált infláció, egy további 2-3 százalékos forintgyengülés már érezhető hatást válthat ki.

Forrás: Magyar Nemzeti Bank

A fontosabb, nagyobb jegybankok továbbra is kivárnak, az Európai Központi Bank esetében a további monetáris lazítást sem lehet kizárni, amennyiben a konjunktúra-adatok tovább romlanak, akár már az idei évben sor kerülhet a lépésre, de az utóbbi hónapok némileg javuló adatainak megfelelően csökkent ennek az esélye. Az Egyesült Államokban a Fed részéről sem várható az idei évben kamatemelés, sőt a piac továbbra is inkább kamatvágást áraz, jelenleg 65 százalékos valószínűséggel. Ugyanakkor felmerült, hogy az amerikai jegybank átállna egy, úgynevezett "átlagos inflációs célkövetési rendszerre", mellyel több időt nyerne a monetáris lépéseket illetően, de ezt csak hosszas előkészítést követően tudja megtenni, így legkorábban 2020-ra várható a döntés. Összességében tehát kívülről továbbra sincs kamatemelési nyomás az MNB-n, így a hazai inflációs folyamatokra tudnak koncentrálni a döntéshozók.

A forint árfolyama lényegében a legutóbbi kamatdöntés óta gyengülő pályán mozog az euróval szemben, miután a kamatemelés bejelentése után Matolcsy György jelezte, hogy egy egyszeri, szükséges és elégséges lépésről volt szó. A grafikon technikai képe alapján, amennyiben a 322,50-es szint áttörése szignifikáns lesz, további emelkedés várható, és hamarosan elérhető lehet a 324-325-ös tartomány. Ezt követően már csak a 330-as szint jelent további akadályt, de várakozásunk szerint a 325-330-as tartományban a jegybank szóbeli intervencióval élhet, mivel egy viszonylag kiszámítható, ugyan széles sávban mozgó, de stabil árfolyam a hazai gazdaság érdeke. Félő, hogy a 330-as szint szignifikáns átlépése esetén már csak erőteljesebb lépésekkel lehetne fékezni az árfolyamgyengülést, és a mozgás az inflációs pályát is még feljebb tolná.

Forrás: Equilor