Mire számítsunk az OTP-től péntek hajnalban?

A 2017-ben lezárult akvizíciók (Vojvodjanska banka Szerbiában és a

Splitska banka Horvátországban) a bevételeket és a költségeket is egyaránt növelni fogják. Ez hozzájárul ahhoz, hogy a kamat- és díjbevételek mellett a költségek is emelkedjenek. Bevétel soron egyedül az egyéb soron számítunk visszaesésre.

A kedvező makro környezet hatásaként a céltartalékolási kötelezettség ismét rendkívül alacsony, kevesebb, mint 10 milliárd forint lehet csoportszinten. Sőt, Magyarországon további céltartalék visszaírásra kerülhet sor.

Jó helyen van a befektetésed? Tudd meg ITT!

A hitelbővülés erőteljes lehetett az idei első negyedévben, az előző negyedévvel összehasonlítva 2%-kal bővülhetett a nettó hitelállomány.

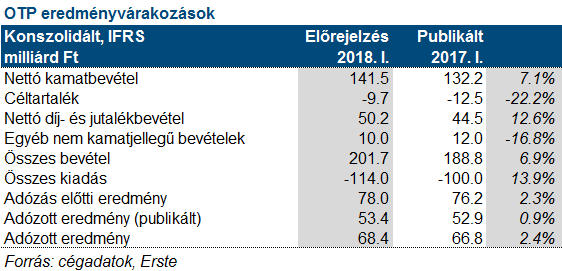

Összességében ismét egy erős eredményre számítunk, mely enyhén meghaladhatja a tavalyi eredményt is. A korrigált nettó profit 68,4 milliárd forint lehet. Mivel a bankadót az első negyedévben teljes egészében elszámolja az OTP, így a korrekció nélküli, tényleges profit ennél alacsonyabb, 53,4 milliárd forint lehet, ami szintén enyhén felülmúlná a tavalyi időszak azonos értékét.

Az eredményt követő sajtótájékoztatón a bank kamatmarzsok alakulására vonatkozó várakozását, valamint az akvizíciós lehetőségekről alkotott képet lesz érdemes figyelni.

Forrás: ERSTE