Nem zavarja a jegybankot a gyenge forint

Galamb hangvételű közlemény. A megjelent közlemény több kisebb, de annál fontosabb változást tartalmazott. Egyrészt korábban januárra várták az infláció tetőzését, most már az első negyedévre, erről korábban Nagy Márton alelnök már nyilatkozott. Fontosabb változás, hogy a közlemény utolsó bekezdésében korábban az "inflációs kilátások jövőbeni alakulását" tekintették meghatározónak, a friss közleményben az "inflációs kilátások tartós megváltozása" szerepel, tehát nem fognak reagálni az ideiglenes inflációs túllövésre, ez egyértelműen galamb üzenet. Az inflációs kilátások feljebb tolódtak, a decemberi közleményben úgy várták, hogy az előrejelzési horizont második felére a 3 százalékos cél közelébe csökken vissza a drágulás üteme, a maiban az idei év végére a toleranciasávba (a felső széle 4 százalék) való visszatérést prognosztizálják. A döntéshozók kiemelték, hogy a koronavírus megjelenése fokozta a bizonytalanságokat. A járvány terjedése a globális növekedési kilátások újbóli romlását és a feltörekvő piacokkal szembeni kockázatkerülést okozhatja. Összességében galamb hangvételű közleményt olvashattunk, a jegybank üzenete, hogy magasabb infláció esetén sem fognak érdemben szigorítani a monetáris politikai kondíciókon.

Zajlik a forintlikviditás finomhangolása. A fentieknek némileg ugyanakkor ellentmond, hogy a jegybank januárban két alkalommal csökkentette a bankrendszeri többletlikviditás teljes állományát, mely a monetáris politika normalizációja felé tett, nagyon apró lépésnek tekinthető. Ugyanakkor az első negyedévre változatlanul 300-500 milliárd forintnyi kiszorítandó likviditást határoztak meg decemberben, de az állományt rugalmasan alakítják annak érdekében, hogy a kamattranszmisszió a Monetáris Tanács döntésének megfelelően alakuljon. A kiszorítandó likviditás a mai közleményben sem módosult. Korábban mindig a negyedév végén határozták meg a következő negyedévre esedékes, megcélzott kiszorítás nagyságát, tehát legközelebb márciusban születhet ilyen döntés, de természetesen a körülmények jelentős változása esetén ettől eltérhetnek. A kiszorítandó likviditás csökkentése hatékony eszköze lehet a későbbiekben a monetáris politika első normalizációs lépésének.

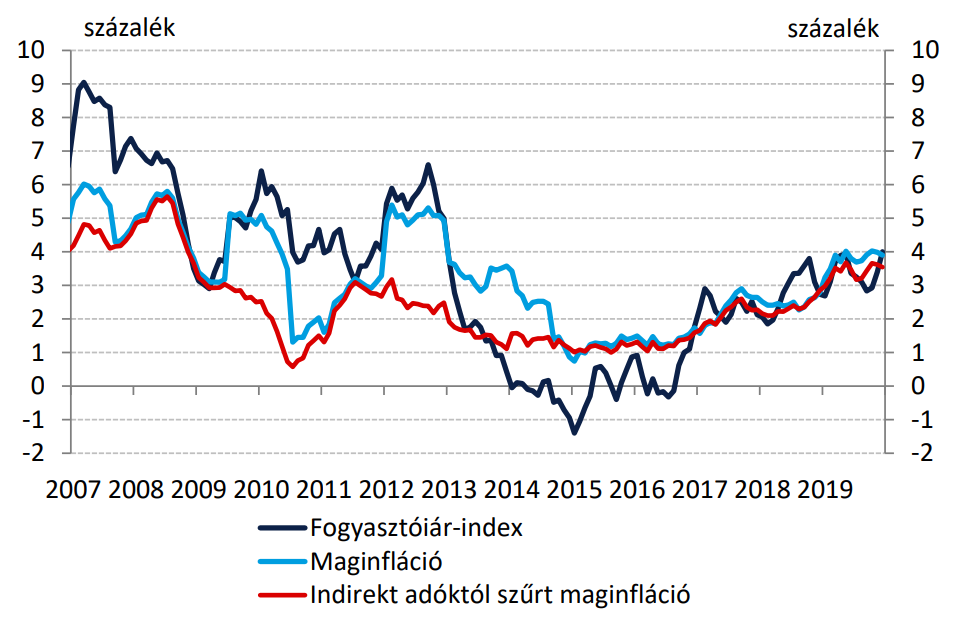

Cél felett az infláció, de a toleranciasávon belül. A tavalyi évben a fogyasztói-árindex átlagos emelkedése 3,4 százalékos volt, a maginfláció 3,8 százalékos, míg a jegybank által kiemelten követett, indirekt adóhatásoktól szűrt maginfláció 3,4 százalékos volt. Nagy Márton alelnök korábban úgy nyilatkozott, hogy várakozása szerint az inflációs folyamatok az idei év első negyedévében tetőzhetnek, majd a második negyedévben alacsonyabb lehet a lendület. Továbbra is egymásnak ellentétes hatások érik Magyarországot, az eurózónából dezinflációs hatás érkezik, míg a forint gyengülése felfelé mutató kockázatként jelentkezik. Az Equilor várakozása szerint az idei év egészében 3,4 százalékos, jövőre pedig 3,2 százalékos lehet az infláció. Amíg a jegybank nem látja tartósan veszélyben az inflációs célszint toleranciasávjának felső szélét (4 százalék), nagy valószínűséggel nem fog határozott lépéseket tenni. Ugyanakkor a forintgyengülés ütemének intenzívebbé válása nem lenne túl komfortos, így ez esetben jelzésértékű beavatkozás(ok)ra sor kerülhet.

Forrás: Magyar Nemzeti Bank

Egyelőre nem várható módosítás a nagyobb jegybankoknál. Mind a Federal Reserve, mind az Európai Központi Bank kiváró álláspontra helyezkedett, amennyiben a jelenlegi alapfolyamatok nem változnak meg, hosszú ideig változatlanul maradhatnak a monetáris kondíciók az Egyesült Államokban és az eurózónában. A Fed legutóbb december 11-én tartott kamatdöntő ülést, és megerősítették a korábbi kommunikációt, miszerint amennyiben nem lesz komolyabb változás a makrogazdasági folyamatokban, illetve a kilátásokban, a kamatszint hosszabb ideig változatlan maradhat. A következő ülés ma kezdődik, és holnap este ismerhetjük meg a döntéshozók álláspontját. Fontos kérdés, hogy kitérnek-e a kínai koronavírus terjedése miatt várható negatív gazdasági hatásokra. Az Európai Központi Bank múlt hét csütörtökön tartott ülést, ahol szintén nem történt módosítás, de bejelentették, hogy megkezdik a monetáris stratégia teljes felülvizsgálatát, mely a tervek szerint év végégi tarthat. A felülvizsgálat a monetáris politikai eszköztárra, a jegybanki elemzésekre, és a tájékoztatási gyakorlatra is ki fog terjedni.

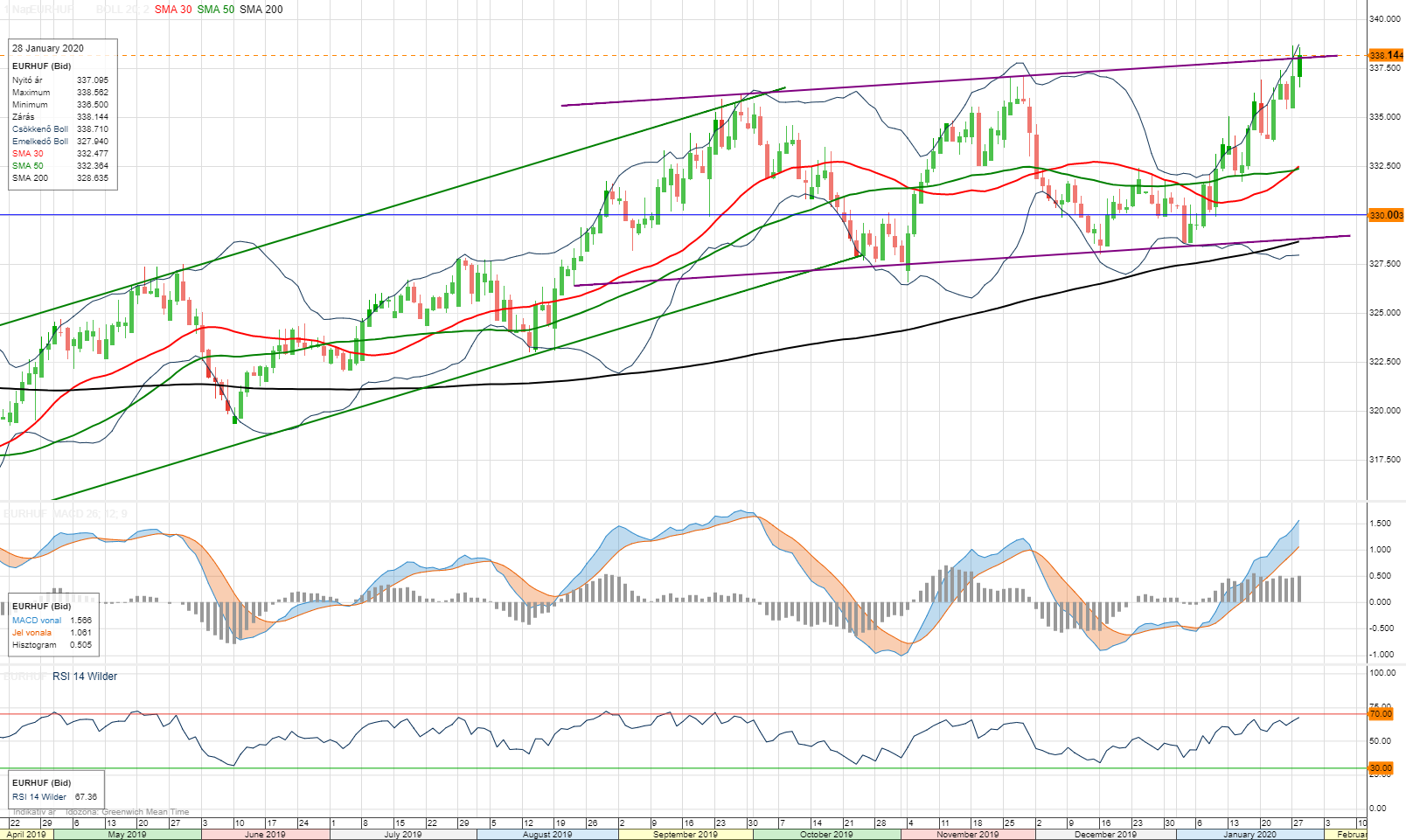

Történelmi mélyponton a forint. A tegnapi kereskedésben új történelmi rekordot ért el az euró-forint árfolyama, de a lilával jelzett kevésbé meredek emelkedő trendcsatorna felső trendvonala alatt zárt a jegyzés. A mai közlemény megjelenését követően ismét intenzív forintgyengülési hullám indult, és jelenleg pontosan a trendvonalon tartózkodik. Az indikátorok alapján rövid távon még van tér felfelé, a 338-as szint átlépése esetén 340-nél lehet a következő potenciális megálló, mely csak lélektani ellenállást képezne. Amennyiben a következő napokban jelentősen javulna a nemzetközi befektetői hangulat, és egy korrekciós hullám indulna a forintban, 332,50-nél adódna az első fontosabb támasz.

Forrás: Equilor