Richter: MSCI tagság a fókuszban

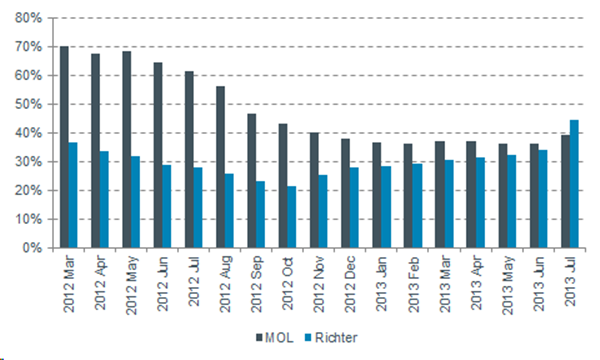

Jó hír, hogy a jelen adatok alapján szinte biztos, hogy a Richter visszakerül az MSCI Feltörekvő Piaci indexébe. A részvény forgalma ugyanis egyre jobban alakult tavaly november óta, a júliusi 1:10 arányú részvényfelaprózás pedig további hatalmas lökést adott a Richter likviditásának. Az MSCI a piaci kapitalizáció mellett a likviditási kritériumot vizsgálja legszorosabban, az indextagság eldöntése során, tavaly pont az alacsony forgalma miatt esett ki a Richter a fontos nemzetközi indexből.

Az MSCI az ún. ATVR (Annual Traded Value Ratio) alapján vizsgálja a likviditást, referenciaként pedig a MOL mutatóját vizsgálja. Az utóbbi hónapokban a Richter 12 hónapos ATVR mutatója 44,5%-ra emelkedett, míg a MOL-é tovább erodálódott, 39,2%-ig. Ráadásul a Richternek elég lenne a referencia érték 90%-át elérni a felülvizsgálat során, tehát a júliusi adatok alapján 35,3% lett volna a minimum kritérium, amit bőven meghaladt a Richter mutatója. Mivel a szeptember végi 12 hónapos átlagot vizsgálja az MSCI ezért számításaink alapján szélsőségesen kedvezőtlen augusztusi és szeptemberi forgalom esetén is megugraná a lécet a részvény.

A Richter és a MOL 12 hónapos ATVR értékének alakulása

A rubel gyengülése rontja a képet

Bár a forint gyengült a legutóbbi elemzésünk óta (május), az orosz rubel jelentős leértékelődése rontotta a növekedési kilátásokat. Az átlagos EUR/HUF árfolyam 296,8-ra nőtt a korábbi 294,4-ről, míg a RUB/HUF árfolyam 6,75-re csökkent a korábbi 7,24-ről (-6,8%). A Richter legnagyobb piacán, az orosz piacon így számottevően kisebb a növekedési előrejelzésünk forintban mérve.

Emellett óvatosabb becslésekre ösztönzött minket az is, hogy tovább emelkedtek a fix költségek, elsősorban az új gyógyszerekhez köthető marketing és piacravezetési kiadások kapcsán. Ez persze szükséges a hosszú távú növekedés megalapozásához, egyelőre azonban óvatosabban viszonyul a piac is a továbbra is alacsony profitszámokhoz.

Hiába nőtt azonban a bruttó fedezet az idei első féléves számok alapján, a működési profitmarzs terén nem tudta még elérni a Richter a kitörést. A hosszú távú működési profithányad (EBIT marzs) előrejelzésünket 19%-ról 18%-ra csökkentettük.

Változások az előrejelzéseinkben

Az új gyógyszerek fűtik a növekedést

Mindezektől függetlenül továbbra is kiváló lehetőséget látunk a Richterben, az új gyógyszer bevezetések révén nagy növekedést várunk. Az Esmya, méhmióma kezelésére szolgáló készítmény egyre több EU országban jutott hozzá a létfontosságú gyógyszerkassza támogatáshoz, többek között a problémásabbnak tartott Spanyolországban és Franciaországban. Idén még várhatóan több európai ország adja meg a támogatást a készítményhez, például Hollandia és Svájc.

Az Esmya esetében további jelentős potenciált hordoz, ha sikeresnek bizonyul a második indikációban is a készítmény. Ez esetben ugyanis akár elkerülhetővé válna a műtét a méhmióma esetében, ami átütő siker lenne. A menedzsment szerint ebben az esetben az eddig várt 100 millió euró helyett akár évi 200 millió eurónál is nagyobb bevételt hozhat a készítmény hosszú távon. Ezzel a lehetőséggel azonban nem számoltunk a modellünkben, hiszen még folynak a klinikai vizsgálatok.

Jobbak lettek ráadásul a hazai piaci kilátások is, az első féléves számokból már kiderült, hogy a menedzsment által jelzettnél kisebb mértékű a visszaesés. Ezt tovább javítja az a fontos szabályozási változás is, hogy a vaklicitben csak azok vehetnek részt, akik biztosítják is a kellő mennyiséget egy adott gyógyszerből. Ez távol tartja a piacról a kevésbé megalapozott üzleti modellel rendelkező cégeket, és nagyobb teret hagynak a fontosabb szereplőknek.

2013-as bevétel előrejelzéseink a menedzsment prognózishoz képest

Az amerikai nőgyógyászati készítmény eladások ugyan tovább zuhannak, de a korábban vártnál így is kisebb mértékben. Fordulatra ettől függetlenül csak a Cariprazine jövő évi értékesítése után számítunk az Egyesült Államok piacán, addig továbbra is a bevételek eróziójára számítunk. A skizofrénia és bipoláris mánia kezelése kapcsán az amerikai gyógyszer és élelmiszer felügyelet (FDA) idén november végén engedélyezheti a készítményt. A Richter partnere, az amerikai Forest Laboratories ezek után 15 millió dollár (3,4 milliárd Ft) mérföldkő kifizetést teljesíthet a Richter felé, ez azonban várhatóan csak 2014 első negyedévében jelenik meg a számokban. Nem változott az értékesítés indításával kapcsolatos terv sem, jövő év közepén kerülhet a polcokra a Cariprazine.

E gyógyszer esetében is a további indikációk hozhatnak nagyobb növekedési potenciált. Ha ugyanis a készítmény a bipoláris illetve major depresszió esetében is hatásosnak bizonyul az éppen zajló klinikai vizsgálatok nyomán, akkor a Richter egy hatalmas 10 milliárd dolláros piacra léphet be a Cariprazine-nal. Ezzel a lehetőséggel szintén nem számoltunk, így eddig csupán évi 100 millió dolláros bevétellel kalkulálunk, melyet 2018-2020-ra érhet el a készítmény.

Kína mellett Latin-Amerika is befuthat

A kínai értékesítés a második negyedévben is rendkívül erős volt, így könnyen lehet, hogy az egész évet tekintve meghaladja a menedzsment által adott prognózist, 30-35 millió eurót. Emellett számos más szálon is futnak projektek, ilyen például az Esmya latin-amerikai bevezetése, ahol nincs is szükség külön klinikai tesztelésre, hiszen elfogadják az EU-s eredményeket. A Richter ráadásul fontos megállapodást kötött egy ausztrál gyógyszercéggel, annak termékeinek forgalmazására, így ez is hozzájárulhat a későbbi bővüléshez.

A Richter árfolyam alakulása