Equilor: az export hajthatja a magyar gazdaságot 2014-ben is

Az Equilor Alapkezelő legfrissebb elemzése szerint a világgazdaság alakulásának szempontjából 2014-ben is kulcsszerepet tölthet be az Amerikai Egyesült Államok (USA), valamint az Európai Unió (EU) központi államai. Az USA-ban az idei év is erős lehet makrogazdasági szempontból, míg az EU központi országaiban az elmúlt fél évtized átlagánál jobb teljesítmény várható. Az amerikai jegybank szerepét betöltő Fed az idei évtől fokozatosan zárja el a pénzcsapot, ami a tőke- és pénzpiacokon a likviditás folyamatos csökkenéséhez vezet 2014 során.

A részvénypiacok a tavalyi év végére világszerte megtorpantak, miközben a kockázatosabb piacokon a kötvényhozamok tavaly tapasztalt meredek hozamcsökkenése átfordulhat emelkedésbe. Pillár Zsolt, az Equilor Alapkezelő vezérigazgatója szerint magasabb hozamokat 2014-ben is a részvénypiacokon lehet majd elérni. Az Alapkezelő 2014-es befektetési stratégiája rámutat arra, hogy az USA részvénypiacai annak ellenére nem tekinthetőek egyértelműen túlértékeltnek, hogy az elmúlt másfél évben jelentős áremelkedés zajlott le azokon.

Magyarország

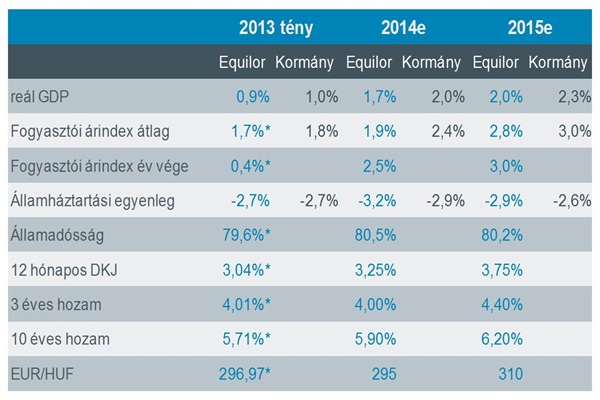

Az Equilor Alapkezelő szerint a hazai belső kereslet továbbra is laza maradhat a folytatódó adósságleépítések és a reáljövedelmek lassú bővülése mellett. A mezőgazdasági teljesítmény nagyban függ a következő hónapok várhatóan szélsőséges időjárásától, de jelenleg a legvalószínűbb, hogy a tavalyi alacsony bázisról történő növekedést idén stagnálás követi. A magyar gazdaság teljesítményével kapcsolatban az Alapkezelő kockázatokat lát egy esetleges európai visszaesésben (francia, olasz megingás), ami a külkereskedelmi aktivitást gyengítené. Az Alapkezelő várakozása szerint 2014-ben a tavalyinál nagyobb ütemben, 1,7%-kal emelkedhet a GDP, melyet továbbra is az export hajthat a külső konjunktúra erősödése következtében.

A költségvetési hiány tavaly a 2,7%-os GDP-arányos kormányzati cél alatt maradhat. 2014-ben a 3% alatti hiánycél várhatóan csak újabb költségvetési kiigazításokkal lesz elérhető, amelyek nélkül 3,2% körül alakulna a mutató. Pillár Zsolt ezzel kapcsolatban több kockázatra is felhívja a figyelmet, melyek a hiány növekedése irányába hatnak: a pénztárgépek online kapcsolatától várt 95 milliárd forintos adótöbblet egyelőre kérdéses, míg a lakossági energiaárak harmadik körös csökkentése mintegy 20-30 milliárd forintos bevételcsökkenést eredményezhet az államháztartásnak. További kockázatot jelent, ha a kormány által várt növekedési és inflációs becslés (konvergencia programban 3,1%, míg a 2014-es költségvetésben 2,4% szerepel) nem teljesül, ami miatt az adóbevételek elmaradhatnak a várttól. Ezeken felül vannak olyan tételek, melyek mértékéről csak találgatások folynak: a hazai bankszektor erősítése, a devizahiteles kérdéskör, a közműcégek átvétele utáni veszteségek orvoslása mind a kockázatot növelő tételek közé sorolhatóak. A hiány alakulásának szempontjából fontos tétel lesz a lejáró államadósságok megújításának módja: a növekvő inflációs pálya, a hosszú lejáratú kötvényhozamok emelkedése és a gyengülő forint ezek költségeit megdobhatja. A 2014-es költségvetésbe beépített 213 milliárd forintos tartalék kevésnek bizonyulhat a fenti kockázatok kivédése kapcsán, így év közben kiigazítás lehetséges.

Az Equilor Alapkezelő arra számít, hogy az MNB az év első felében 2,5 százalékig csökkenti az alapkamatot, míg az év második felében emelkedő kamatpálya következhet, így a kamat az év végén 3 százalék körül lehet. A forint tekintetében az Alapkezelő az áprilisi országgyűlési választásig 290-300 forint közötti euró árfolyamra számít, azonban a devizahitelek ügyének rendezése az árfolyamot 310-ig is gyengítheti.

A tavalyi infláció historikus mélypontokat súrolt többek között a kétszeri rezsicsökkentésnek köszönhetően. A pénzromlás ütemét csökkentette a gyenge belső kereslet, a csökkenő alapanyag- és energiaárak és a laza munkaerő-piaci folyamatok a béroldali dinamikát nem tudták érdemben elmozdítani. Az Equilor Alapkezelő 2014-re 1,9 százalékos átlagos fogyasztói árindexet vár.

Az állampapír hozamok piacára a kettőség lesz jellemző az Alapkezelő vezérigazgatója szerint: a hozamgörbe rövid oldalán az év eleji kamatcsökkentések mérsékelhetik a kamatokat, míg a hosszú lejáratokon már megindult a hozamemelkedés. 2013-ban a magyar állampapírokkal tetemes hozamra lehetett szert tenni: az állampapír árfolyamokat tömörítő RMAX index mintegy 5,6%-kal emelkedett, a 10 éves államkötvényen pedig közel 10%-ot lehetett keresni. Ennek oka a csökkenő alapkamat mellett az ország kockázati megítélésének javulása volt.

A nemzetközi részvénypiacok szárnyalása ellenére a Budapesti Értéktőzsde részvényindexe, a BUX némi fellángolásoktól eltekintve nem tudott érdemi emelkedést felmutatni tavaly. A MOL (-16,3%) és a MagyarTelekom (-8,5%) páros a mindenkori mélypontjaival harcolt, az OTP (-1,2%) lényegében stagnált elsősorban a devizahitelek körüli kérdőjelek és a szektoradók következtében. Egyedül a gyógyszercégek voltak elemükben: az Egis (+55,8%) és a Richter (+21,5%) emelkedett. Az Equilor Befektetési Zrt. szerint a MOL árfolyamát rövidtávon továbbra is az INA-körüli bizonytalanság, egyik fő tulajdonosának a Dana Gas-nak az esetleges teljes kiszállása, valamint a kurdisztáni hírek tarthatják nyomás alatt. Idén pont kerülhet az INA-ügy végére, ami a MOL-részvényesek számára pozitív fordulatot hozna az árfolyamában is. Bár az INA eladása rövidtávon megrázkódtatást jelentene a cégnek, azonban a befolyó pénz az olajkitermelésben érdekelt további akvizíciókat tenne lehetővé. Az INA esetleges megtartása viszont a horvát leányvállalat fejlesztését gyorsítaná, ami befektetői szempontból majdnem win-win szituációval egyenértékű. A működési környezet a tavaly év közepi javulás és az év végi visszaesés után ismét kedvező formát mutat a finomítói szegmensben, miközben a kutatás-termelés vonatkozásában a már bejelentett és tervezett akvizíciók szolgáltatják a növekedési sztorit 2014-ben. Összességében az Equilor pozitívan tekint a MOL részvényekre, az év végére az olajrészvény árfolyama ismét 16 ezer forint fölé emelkedhet.

Az Equilor Befektetési Zrt. makrogazdasági előrejelzései

Pillár Zsolt az Equilor Alapkezelő elmúlt évi teljesítményével kapcsolatban kiemelte: „Az általunk kezelt vagyon 2013 végén 24,85 milliárd forint volt, melyből 17,8 milliárd forintot képviseltek az önkéntes nyugdíjpénztárak és az egészségpénztárak. Közel 6,5 milliárd forint vagyon kumulálódott az általunk kezelt öt nyilvános befektetési alapban. Kiemelkedő teljesítményt ért el az Equilor Fregatt Prémium Kötvény Alap, mely 2013-ban 8,96%-os hozamával a szabad futamidejű alapok között a második legmagasabb eredményt produkálta.”