Kakaópiac – Befektetési lehetőségek

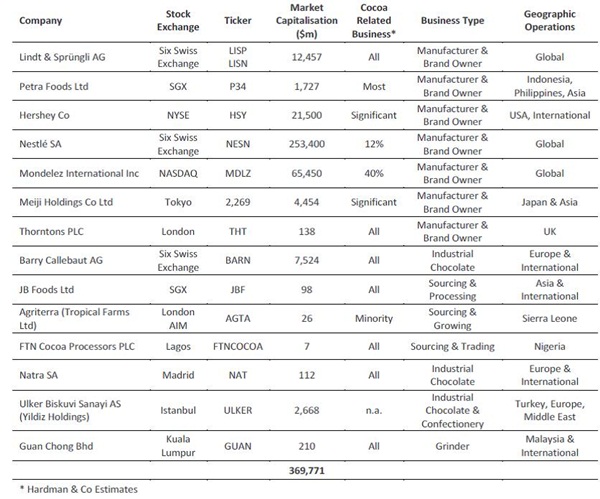

A kakaó-, illetve csokoládészektorban tevékenykedők közül jelenleg 14 részvényeivel kereskednek tőzsdén (lásd alábbi táblázatunkat), ezzel szemben például a pálmaolaj-termelők közül több mint félszázzal, és legfontosabb különbségként olyan pálmaolaj cégek részvényeivel is lehet kereskedni, melyek az értéklánc termelői szektorát képviselik. A 14 kakaó-, illetve csokoládécég közül nyolc csokigyártó és márkatulajdonos, négyen feldolgozók. Közülük a zürichi székhelyű Barry Callebaut a legnagyobb feldolgozó a világon. A például akad köztük egy kis nigériai társaság, amely nemcsak finanszírozza a kakaóbab-termelést, hanem részt vesz a kereskedelemben is.

Tőzsdén jegyzett csokoládé és kakaó profilú cégek

Jelenleg hét olyan kakaó termesztési projektre érdemes figyelni, amelyek vagy még csak tervben vannak, vagy már elindult a megvalósításuk:

1. United Cacao Ltd. (Loreto régió, Peru): 3000-4000 hektáros terület, melyen a kakaó mellett banánt és egyéb terményeket nevelnek.

2. Agro Nica Holdings (Nicaragua): 2000 hektáros kakaóültetvény, mely azonban 8-9 ezresre növelhető.

3. Tropical Farms Ltd. (Agriterra/Sierra Leone): 4000 hektárig bővíthető kakaóültetvény, mely a londoni AIM tőzsdén jegyzett Agriterra Ltd. leányvállalata.

4. Elefántcsontpart: egy jelentős, trópusi ültetvényeket telepítő cég, mely egy 4 ezer hektáros kakaóültetvény létesítésén munkálkodik.

5. Nyugat-Afrika: egy jelentős, trópusi ültetvényeket telepítő cég, mely egy nagy kiterjedésű kakaóültetvény létesítésére készül.

6. Indonézia: egy globális árukereskedelmi társaság, mely egy 3 ezer hektáros kakaóbirtokot rehabilitál.

7. Fülöp-szigetek: egy globális árukereskedelmi társaság egy helyi társasággal és egy segélyszervezettel közösen indít nagy kakaó termesztési projektet – 400-500 hektáros blokkokból álló, összességében 10 ezer hektárt kitevő területen.

Hozam lehetőségek a kakaóbab termelésben

Tőzsdei kakaótermesztő cégek hiányában, a kakaótermelésben lévő befektetési lehetőségek feltérképezéséhez érdemes a pálmaolaj-szektort megvizsgálni. A tőzsdén jegyzett pálmaolaj-cégek eszközeinek mintegy 100 milliárd dolláros összesített piaci értéke 4 millió hektárnyi ültetvényt, valamint az ültetvény közeli (elő)feldolgozáshoz szükséges infrastruktúrát reprezentálja. Míg a tőzsdei pálmaolaj-cégek csak e termény ültetvényeinek 17-18 százalékával rendelkeznek, az össztermelésből való részesedésük 33,2%-os, tehát a tőzsdén jegyzett cégek sokkal hatékonyabbak, mint a pálmaolaj termesztők átlaga. A tőzsdei pálmaolaj-szektor értéke, teljes kapitalizációja 100 milliárd dollár körül van. Ha velük egy intenzitású lenne az összes termelő, akkor a teljes szektor értéke 590 milliárd dollár (100milliárd/0,17%) körül lenne. Azonban a kevésbé hatékony üzemek lehúzó hatását figyelembe véve (nem a termesztőterület és a tőzsdei kapitalizáció arányát vesszük, hanem a megtermelt áruérték és a tőzsdei kapitalizáció arányát (100milliárd/0,332) és ily módon a pálmaolaj termesztő szektor összességében (az ültetvények és az infrastruktúra együtt) 300 milliárd dollárosra tehető, s ebből számítva (300 milliárd dollár összérték/23 millió hektár globális termesztő terület) egy hektárra 13 ezer dollár kürüli összeg jut (de a tőzsdén jegyzett cégeknél ez a mutató 25.000 dollár/ha!). Ez a 300 milliárd – a 2013-as átlagos árakon – mintegy 6,4-szerese a 47 milliárd dolláros éves termelési értéknek. A pálmaolaj-termelés rendkívül profitábilis, és az üzleti modell életképessége már hosszabb ideje bizonyított, a kamat és adó előtti eredmény (EBIT) marginok meghaladják a 30 százalékot a hatékony termelők esetében, ez hektáronként legalább 1500 dollárt jelent, ami több mint 16 százalékos hozammal egyenértékű (beruházott összeg hozama az ültetvény elöregedéséig). Ha a kevéssé hatékony termelőket is belevesszük, az átlagos eszközérték alapján mindazonáltal a megtérülés 6,25 százalék körüli.

Mindezt a kakaótermelésre vetítve, és hektáronként 2393 dolláros EBIT-árrést feltételezve (2,5 tonna kakaóbab/hektárt 2900 dollár/tonnás áron és 33 százalékos EBIT-marginnal) hektáronként 28 830 dolláros tőkeérték jön ki. Ez a hektáronként 11 ezer dolláros befektetéssel 21,8 százalékos megtérülést (ROI) hozhat.

Persze ahhoz, hogy e logikát a kakaótermelési eszközök értékelésére lehessen alkalmazni, vitathatatlanul magasabb kockázatvállalásra van szükség: a termelés bizonyítottan jelentősen ki van téve a betegségeknek, mint ahogy igen érzékény a szárazságra. A magasabb termésátlagok csak az új, bőhozamú és betegség ellenálló fajták (pl. CNN-51) termesztésével érhetők el, a jelenlegi átlagosnál sokkal intenzívebb ültetvényeken és termesztés technológiával.

Nyilvánosan elérhető adatok híján még nem lehet a kakaótermelés valós EBIT marginjait felbecsülni. Mindazonáltal át lehet tekinteni két – egy ázsiai és egy dél-amerikai – induló professzionális kakaóbab-ültetvény üzleti terveit. Az EBIT-célok mindkettőnél nagyon magasak a pálmaolaj-szektorhoz viszonyítva, a lejáratig 38-66 százalékos hozammal számolnak. Ráadásul egyik terv sem számol tartalékképzéssel arra az esetre, ha a kedvezőtlen éghajlati változások vagy betegségek, kártevők miatt romlik a hozam. Mindkét üzleti terv 2700-2800 dolláros tonnánkénti kakaóbab-árral számolt, miközben az árak már most tartósan 3000 dollár fölött járnak. A kakaótermelés számos ismert kockázata miatt, ha az üzleti terveknek csak a fele (19-33 százalék közötti megtérülés) teljesül, már az is jelentős nyereséget hozhat és megfelelhet a pálmaolaj-szektor profitabilitásának vagy bőven túlszárnyalhatja azt.

Forrás: Conclude Zrt.