Csúcsra jár a Danubius

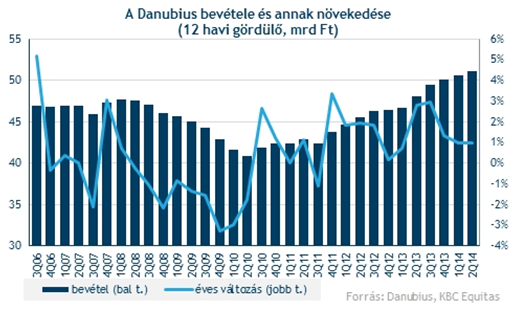

A bevételek szintjén újabb 3 százalékos növekedést produkált a Danubius a második negyedévben, így az elmúlt egy év teljesítményét lefedő gördülő adat új, soha nem látott magasságokban tartózkodik. A szép teljesítményt ugyanakkor árnyalja, hogy az euróban kimutatott bevétel stagnált, vagyis a hotellánc sokat köszönhetett a forint gyengülésének – hívta fel a figyelmet a KBC Equitas. A vállalat minden régióban bevételnövekedést ért el, igaz a magyar és cseh szállodáknál ezt teljes egészében a forint gyengülésével magyarázható. A szlovák és román szállodák ezzel szemben euróban számolva is jelentősen nőtt a bevétel, amiben szerepe lehet a foglaltsági szintek és átlagos szobaárak emelkedésének.

Az Oroszországból, Ukrajnából és Kazahsztánból a cseh szállodákba érkező vendégek száma mindenesetre kismértékben csökkent a negyedévben, a kilátások ráadásul egyáltalán nem kedvezőek, hiszen a csehországi vendégbevételek fele érkezik orosz és ukrán vendégektől, Magyarországon pedig a bevételeknek nagyjából tíz százalékát adják.

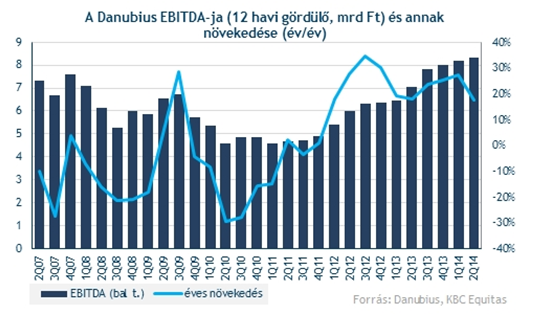

Az Oroszországból érkező vendégéjszakák számának növekedése ráadásul jelentős részét tette ki még mindig a hazai bővülésnek. Bár a költségsorok is emelkedtek, mégsem akkora mértékben, mint a bevételek. A profithányad így kismértékben szintén feljebb került, aminek hatására az EBITDA értéke közel 4 százalékkal hízott. Mivel a Danubiusnál a jelentős, devizás hitelállomány miatt ez a profitsor tekinthető befektetői szemmel a legfontosabb teljesítménymutatónak, az továbbra is igen kedvező, hogy a 12 havi gördülő adat új csúcsra kapaszkodott – mutatott rá a KBC Equitas.

Az adózott eredmény 20 százalékos esését legnagyobb részben pont a devizás hitelek időszak végi átértékelése miatti veszteség magyarázza, ennek emiatt nem is tulajdonítanánk olyan fontos szerepet.

A menedzsment idén szeretné tovább növelni a bevételt, ami az év első felében látottak alapján teljesíthető tervnek tűnik. Az orosz-ukrán konfliktus eszkalálódása azonban jelentős kockázat a Danubiusra nézve, hiszen ha lassul az orosz gazdaság, és gyengül a rubel, azzal elmaradhatnak a bevételből észrevehető részt kihasító orosz vendégek. A KBC Equitas szerint összességében kedvező képet fest a Danubiusról a cég második negyedéves gyorsjelentése.

A gördülő bevétel és EBITDA is új csúcsra futott, így az árfolyam emelkedése előtt még bőven van tér, figyelembe véve a hotellánc értékes ingatlanvagyonát. A jövőt illetően viszont már látszanak kérdőjelek, az orosz vendégek kiesése valóban érvágást jelenthet a szállodának. Mivel azt egyelőre nehéz látni, hogy milyen mértékű lehet a kiesés mértéke, és hogy azt sikerül-e a vállalatnak más régiókból pótolnia, az orosz-ukrán konfliktus egy potenciális kockázatként nehezedhet az árfolyamra a következő hónapokban.