Itt az idő aranyat vásárolni!

A technikai képben beállt a fordulat - 1.190 dolláros támaszról mutatott felpattanás, MACD vételi jelzése - is abba az irányba mutat, hogy a nemesfém árfolyama első körben az 1260 dollár környéki szinteket veheti célba, ami után 1290 dollárig száguldhat, ahol a csökkenő trendvonal teteje és a 200 napos mozgóátlag akaszthatja meg a menetelést.

Számos guru szólalt fel a piacok esésével kapcsolatban. A csoportból Marc Faber sem maradhatott ki, aki tipikus esete annak a befektetőnek, aki mindig farkast kiállt. Év eleje óta már számos alkalommal riogatta a piacokat egy újabb összeomlás víziójával, azonban ezidáig nem jött a várva várt hatás.

Március közepén 30-40 százalékos esést sem tartott elképzelhetetlennek. Áprilisban pontosította a számokat és az év egészére az S&P 500 indexben 20 százalékos, míg a Nasdaq indexben 30 százalékos lejtmenetet vetített előre. Nyár közepén pedig már egy kolosszális buborék kipukkanásától tartott a világgazdasági lassulás miatt. Nem egészen egy hónapja nem kávézaccból, hanem a McDonalds augusztusi forgalmi adataiból vont le a lakosság vásárlóerejének csökkenésére vonatkozó következtetéseket. A Fed laza monetáris politikájának legnagyobb hibáját abban látja, hogy a lakosság jövedelme minimálisan változik az árak emelkedésével párhuzamosan, miközben a részvénypiacokon elszabadultak a részvény árak.

Romló makrogazdasági kilátások

A folyamatosan romló makrogazdasági adatok láttán mi is beállnánk mögé a sorba, hiszen az öreg kontinens gazdasági motorja, azaz Németország export-import, vagy éppen ipari termelési adatai a lassulás jeleit mutatja, miközben az orosz-ukrán saga Európa számos ténylegesen vagy áttételesen is, de negatív hatással van. A német kormány látva a folyamatokat csökkentette az idei éves növekedési kilátásokat 1,8 százalékról 1,2 százalékra - az elemzők 1,5 százalékot vártak.

A keresleti oldal gyengeségét jelzi Európa számos országában látott deflációs folyamat is. A béroldali inflációs nyomás élénkülése nélkül a fogyasztás beindulására egy ideig nem kell számítani.

EKB vs. FED

Az EKB részéről beindított hosszú távú refinanszírozási program (TLTRO) szeptemberi etapja nem volt igazán sikeres, hiszen a felajánlott 100 milliárd euróból csupán 82,6 milliárdot jegyeztek le a bankok. A következő 100 milliárdos csomagra decemberig várnunk kell, és nem lennénk meglepve, ha ezért sem kapkodnának a bankok, hiszen a rendszerszintű kockázataik növekedhetnek a "kötelező hitelkihelyezéssel" párhuzamosan. Az eszköz fedezetű papírok vásárlása (ABS) is azt a célt szolgálná, hogy a bankok mérlegében parkoltatott kockázatosabb eszközök kisöprése után megnyissák a hitelezési csapokat.

Miközben az EKB az egyik kezével ad, addig a Fed a másik kezével elvesz a plusz likviditásból. Az amerikai jegybank 2015 közepére várt kamatemelési törekvéseivel kapcsolatban egyre több jegybankár nyilatkozott az elmúlt napokban. Egy dolog azonban már most biztosnak tűnik, hogy a feltörekvőpiacok lehetnek a legnagyobb vesztesei a tengerentúli kamatemelésnek, mivel a kockázatosabb eszközök irányából vonhatják ki legelőször a plusz likviditást.

A jegybankok politikája összességében abba az irányba mutat, hogy a hozamkörnyezet tartósan alacsony marad, vagyis az arany explicit tartási költsége nem fog emelkedni, hiszen Fixed Income piacon sem lehet jelentős nominálhozamra szert tenni, német négy éves és az amerikai egy éves hozam is nulla.

Gócpontok

Már a héten újabb idegeskedés veheti kezdetét, ugyanis csütörtök-péntek magasságában tárgyalóasztalhoz ülhet Olaszországban Vlagyimir Putyin és Petro Poroshenko ukrán elnök a geopolitikai helyzet rendezése ügyében. Putyin eddigi álláspontját figyelembe véve nem gondolnánk, hogy közelednének az álláspontok, ha egyáltalán sor kerül az egyeztetésre.

Görögország is kiverheti a biztosítékot, ugyanis a közelgő választások előtt a pártok a megszorító intézkedések lazításával próbálkoznának, de ebben az esetben az IMF-től kapott hitelt 2016 előtt vissza kellene fizetni. Németország a strukturális reformok lazításával biztos nem ért egyet, hiszen egy elővigyázatossági hitelkeret bevezetésével gondolkodik Görögországgal kapcsolatban.

Arany piaci sajátosságok

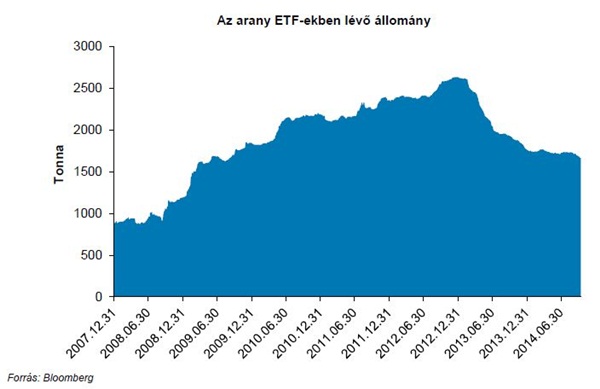

Az arany piacán tapasztalt esés mögött nemcsak a dollár folyamatos erősödése állt az elmúlt időszakban, hanem az arany ETF-ekben lévő állomány folyamatos csökkenés is. A 2012 végén látott csúcshoz képest közel 40 százalékkal csökkent az érték. Az év végén azonban megnő a kereslet a nemesfém iránt az indiai esküvői szezon miatt, ami az értékpapírosított termékek piacán is érezteti a hatását.

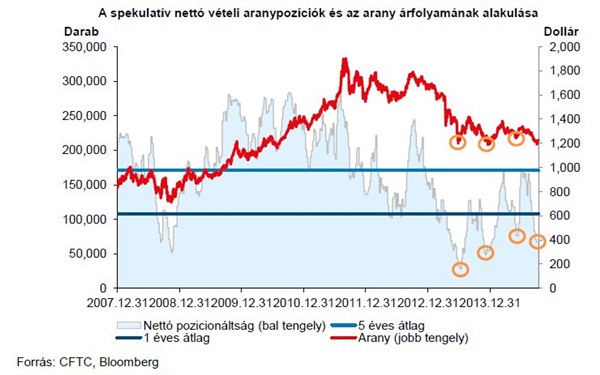

A másik lényegi indikátor a spekulatív nettó vételi pozíciók számának alakulása, ami jelen pillanatban jócskán az 5 és az 1 éves átlag alatt található. Az alábbi ábra szerint ezekről a szintekről gyors visszapattanás szokott bekövetkezni, ami maga után vonja az arany árának emelkedését is.

A jelenlegi szintekről való visszatérést támogatja az a tény is, hogy az arany átlagos kitermelési költsége 1100-1200 dollár között alakul, így ez alá az árszint alá való beesés esetén számos bányának nem érné meg működnie.

Számos termékkel lekereskedhető az arany árának emelkedése, már csak a tőkeáttétel nagyságát és a devizanemét kell kiválasztanunk. A következőkben összegyűjtöttünk néhány terméket a teljesség igénye nélkül.

Dollár alapon:

SPDR Gold Trust (1-szeres tőkeáttétel) - ISIN:US78463V1070

ProShares Ultra Gold ETF (2-szeres tőkeáttétel) - ISIN: US74347W6012

Euró alapon:

Xetra Gold (1-szeres tőkeáttétel) - ISIN - DE000A0S9GB0

Gold WAVE XXL Call (5-szörös tőkeáttétel) - ISIN:DE000DT1J186

Forint alapon:

Erste Arany 02 certifikát - ISIN: AT0000A13RW6

Erste Arany Turbo Long 27 - ISIN: AT0000A148F8

Erste Arany Turbo Long 28 - ISIN: AT0000A15Z88

Az Erste Turbo Long 27-es termék 1 dolláros aranyár változása megközelítőleg 24 forinttal változik, az Erste Arany 02 certifikát esetében megközelítőleg 2,4 forinttal változik.