Nem okozott meglepetést az MNB

Júliusban a testület úgy fogalmazott, hogy "az alapkamat elért arra a szintre, ami az inflációs cél középtávú elérését és a reálgazdaság ennek megfelelő mértékű ösztönzését biztosítja”. A kínai devizapolitikai lépéseket és a hirtelen lecsökkent kockázati étvágyat azonban megemlítheti a testület három órakor kiadandó közleményében.

Milyen kamatszintet vártak a befektetők?

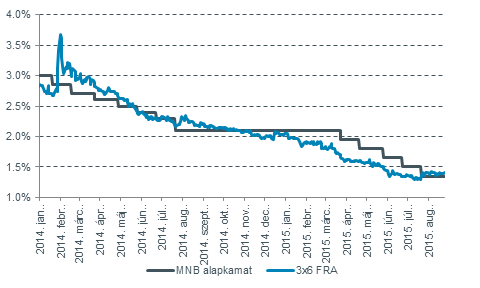

Július óta stagnálnak a kamatcsökkentési várakozások, a pénzpiaci termékek árazása alapján (3x6 FRA) a befektetők 1,35% körüli mélyponttal számoltak az MNB alapkamat kapcsán.

Forrás: Bloomberg, Equilor

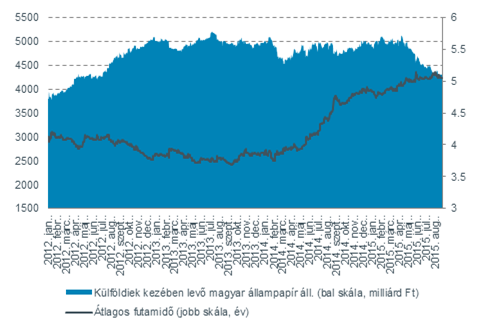

Kötvény- és forintpiaci várakozások

A kötvénypiaci hozamokat az amerikai kamatemeléssel kapcsolatos bizonytalanság és az MNB önfinanszírozási programja mozgatta az elmúlt hetekben. A már tavaly nyár óta tartó kamatcsere-tenderek a bankokat a kötvénypiac felé mozdítják el, augusztus elején már nem csak a 3 és 5, de a tízéves eszközt is elkezdték értékesíteni: az első aukción ebből 22,5 milliárd forintértékben adtak el. Az IRS tenderek csökkentik a külföldiek részarányát a magyar kötvénypiacon. Emellett a kincstárjegyek piacán januárban nem látott mértékű a kereslet a szokásos heti aukciókon. A folyamat azzal jár, hogy a jegybank egyre inkább elköteleződik az alacsony kamatszint mellett - olvasható az Equilor elemzésében.

A külföldiek kezében lévő magyar állampapír-állomány és annak átlagos futamideje Forrás: Bloomberg, Equilor

Forrás: Bloomberg, Equilor

A jelenlegi nemzetközi helyzet arra mutat, hogy az általános kamatkörnyezet zéró közeli szinten maradhat: az európai monetáris lazítás mellett az ECB elkötelezte magát 2016 őszéig. A gazdasági fellendüléssel kapcsolatos aggodalmak most távolabbra helyezik az első amerikai kamatemelés időpontját. Míg a csütörtökön kezdődött részvénypiaci korrekció előtt kb 50%-ra tette a piac a szeptemberi monetáris szigorítás esélyét az Egyesült Államokban, most ez 25% körül mozog. A hétvégén esedékes a Fed szokásos éves szimpóziuma Jackson Hole-ban, ahol további iránymutatás jöhet a testület vezetőitől, bár Janet Yellen várhatóan nem vesz részt majd az eseményen. A téma az inflációs dinamika és a monetáris politika lesz.

Mivel a magyar inflációs várakozások továbbra is nyomottak az alacsony energiaárak következményeképpen, jelenleg nincs olyan belső faktor, amely a következő hónapokban az alapkamat emelése felé mutatna. A forint a piaci turbulencia alatt meglehetősen stabilnak mutatkozott, a kockázati megítélésünk 2014 eleje óta javult a piacokon. A tovább csökkenő európai hozamszintek pedig növelik attraktivitásunkat.