Fidelity: Makro gyorsjelentés

Globális növekedés: üteme csökken, de még mindig stabilan pozitív

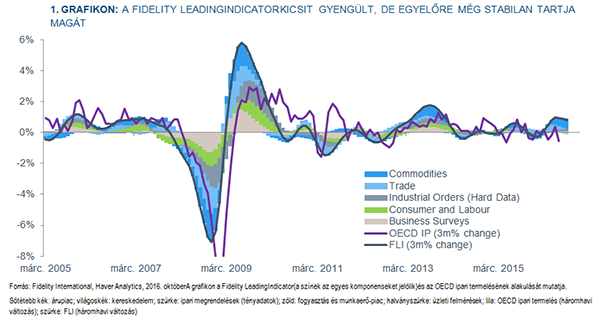

Adatok: A Fidelity Leading Indicator (FLI), vagyis a Fidelity előre mutató indikátora augusztus után szeptemberben is visszafogottaban alakult, de a növekedés összességében egyelőre még stabilan pozitívnak mondható (1. grafikon). A árucikkekhez kapcsolódó komponensek továbbra is erős növekedést és gyorsulást mutatnak – látványos mélypontjuk az első negyedévben volt. További jó hír, hogy a legfontosabb fejlett országokipari rendelésállományára vonatkozó tényadatok is jól alakulnak. A fő zavaró tényező a globális kereskedelmi komponensek felpuhulása volt: az év elején tapasztalt, nagyon nyomott szintekről történt visszatérésnek mostanra már nem sok tényező ad további lendületet. A fogyasztási és a munkaerőpiaci komponensek, de az üzleti felmérések sem sok támponttal szolgálnak a jövőre nézve. Ugyanakkor a globális gyártói beszerzési menedzser indexek az elmúlt hónapban a fejlett piacoknak köszönhetően javulást mutattak (2. grafikon). Bár értékük jóval az első félévi gödörben mért szintek fölött volt (és magasabban járt, mint múlt október óta bármikor), még mindig vontatott, a ciklikus csúcsnál jóval gyengébb növekedésről árulkodnak.

A fejlett piaci szolgáltatóipari beszerzési menedzser indexek továbbra is csalódást keltőek, és alig haladják meg a három éves mélypontjukat. A feltörekvő piacokon (EM) a gyártói összesített adatok jól tartják magukat, de bővülésről itt sem beszélhetünk. Az egyes országok adatai legjobb esetben is csak vegyesnek mondhatók.

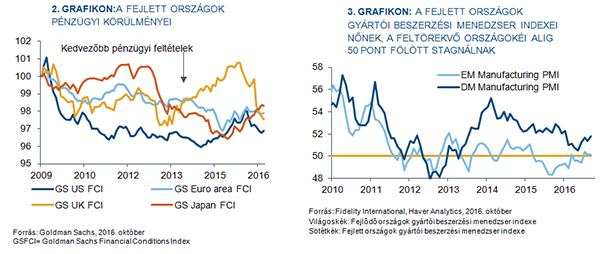

Vélemény: A 2016 elején mélyponton járó világgazdaság az év során megfontolt ütemben bővült. Bár egyelőre még érvényesülnek a növekedést támogató ciklikus erőhatások, a növekedés közelmúltban tapasztalt gyorsulása hamarosan véget érhet. A fejlett piacokon a foglalkoztatottság stabil növekedése és a reáljövedelmek emelkedése számít a fogyasztásból táplálkozó bővülés fő motorjának, de a fogyasztói bizalomra vonatkozó, kissé ellentmondásos friss adatokra azért nem árt majd odafigyelni. A globális pénzügyi körülmények kedvezőek maradnak, bár az országokon belüli fejlemények inkább az Egyesült Királyságnak és az USA-nak kedveznek, nem pedig Japánnak, ahol az év eleje óta számottevő visszalépés volt megfigyelhető (3. grafikon). De míg a lazább pénzügyi feltételek segíthetnek az Egyesült Királyságnak, hogy a következő hónapokban elkerülje a recessziót, a Brexit által előidézett bizonytalanság minden bizonnyal egyre inkább hátráltatja majd a növekedést, és ennek hatásai várhatóan az eurózónában is érezhetőek leszek. Továbbá mivel a Fed decemberben valószínűleg újabb kamatemelést fog végrehajtani, és sem a Bank of Japan, sem az Európai Központi Bank, sem a Bank of England nem kíván további számottevő gazdaságélénkítő intézkedéseket hozni, a globális pénzügyi klíma az előttünk álló hónapokban kevésbé kedvez majd (2. grafikon). Mivel a nagy jegybankoknak elfogyott a muníciójuk,a további monetáris lazítás pedig csak kérdőjeles hatékonysággal tudja növelni a keresletet, a kellemetlen egyensúlyi helyzetből csak a költségvetési politika fogja tudni kibillenteni a gazdaságokat. Arra számítok, hogy a következő hónapokban a hangsúly a monetárisról a költségvetési ösztönzők felé tolódik el, és 2017-18-ban minden fontosabb fejlődő országban (USA, Egyesült Királyság, Japán és az eurózóna) a költségvetés felől érkező gazdaságélénkítő intézkedéseket fognak bevezetni.

2017-ben ismét felszínre kerülnek majd a Kínával kapcsolatos aggodalmak. Bár közelgő „kemény landolásnak” nem látjuk jelét, a gazdaság már valószínűleg túl van a legutóbbi „mini-ciklus” tetőpontján, kitűzték az elérendő növekedési célokat, és kezdenek érezhetővé válni a legutóbb bevetett ösztönzők mellékhatásai. Mind inkább érzékelhető, hogy az ingatlanpiac túlhevülésének megfékezését célzó jelzáloghitel-korlátozásokat egyre szigorúbban betartatják. A kínai ösztönzők visszavonása és az ennek hatására lassuló növekedés, valamint a renminbire nehezedő, egyre nagyobb nyomás a következő hónapokban szerintem nagyobb kockázati tényezőt jelent majd a világgazdasági kilátásokra, mint az amerikai elnökválasztás. Kína lassulása és a fejlett országok jegybankjaitól érkező lazítások visszaszorulása ismét rámutathat a fejlődő országok gyenge pontjaira. A fejlődő országokat tekintve a kép vegyes maradhat, és egyes államok erős fundamentális adataiknak köszönhetően jóval kedvezőbb helyzetben vannak, mint társaik.

A kilátásokat fenyegető kockázatok

Politika/geopolitika: A horizonton már körvonalazódó néhány esemény piaci bizonytalanságot okozhat és aláaknázhatja a globális gazdasági növekedést. A következőkről van szó:

-Az amerikai elnökválasztás: Trump győzelme nem tenne jót a világpiacoknak, vélhetően felbolygatná az ország külpolitikáját és a Kínával folytatott kereskedelmi háború fellángolásához vezetne. Ebben a helyzetben a világ többi része, főleg Kína, Európa és az Egyesült Királyság többet veszíthetne, mint maga az Egyesült Államok. A demokraták győzelme, mellyel a kongresszus mindkét házában átvennék az uralmat, szintén aggodalmat keltő lenne.

-Az olasz népszavazás (2016. november): Ha Renzi veszít, újabb ország szavazhat az EU-ból való kilépésről. Franciaországi (2017 tavasza) és németországi (2017 ősze) választások.

-Kiújuló orosz agresszió Ukrajnában (vagy más volt szovjet tagköztársaságokban): ez vélhetően a gazdasági szankciók szigorításával és az orosz és európai növekedés visszavetésével járna).

Új jegybanki keretrendszerek és pénzügypolitikai hibák.

Miközben a nagyobb jegybankok éppen a jelenlegi kamatpolitikai keretrendszereik átértékelésével vannak elfoglalva, az ehhez kapcsolódó bizonytalanság és az esetleges hibák megrémiszthetik a piacokat. Ilyen hiba vagy tévedés lehet például az, ha nem sikerül összehangolni vagy pontosan definiálni, hogy milyen célokat kíván elérni a jelenlegi politika a hosszú távú eszközök és célok révén (pl. a Fed kamatpolitikai céljaival kapcsolatos közleményeit a nyár folyamán összemosták az „alacsonyabb, de hosszabban tartó” (lowerforlonger) kamatmódosításokról szóló magyarázatokkal).

Az USA növekedésének jelentős lassulása/recessziója. Ha az

Egyesült Államok gazdasága számottevően lelassul, a kereskedelmi és pénzügyi csatornák közvetítésével a világ többi részében is vélhetően hasonló röppálya rajzolódna ki. Mivel a nagy jegybankok lassan kifogynak az eszközökből, a gazdasági hanyatlás megfékezésének feladata a kormányokra hárulna. A szűkös költségvetési mozgástér és a politikai ciklusok viszont késedelmet és bizonytalanságot okozhatnának.

Kína kemény landolása. Ez már régi kockázati tényező –ha a kínai döntéshozók hibáznak, a lassulás hirtelenebb és kontrollálatlanabb lehet, ami újabb csapást mérhet a világkereskedelemre. Ez veszélyeket rejthet a globális növekedésre nézve, megrázhatja a pénzpiacokat, a pénzügyi kondíciók még súlyosabbá tehetik a továbbgyűrűző hatást, és még nagyobb nyomás alá helyezhetik az árupiaci árfolyamokat.

Az USA inflációjának felgyorsulása. Ha az infláció bármilyen okból kifolyólag a vártnál nagyobb ütemben gyorsul, a kamatemelkedések tempója szintén felpöröghet, íve pedig meredekebb lehet az előre jelzettnél. A globális pénzügyi kondíciók szigorodása – főleg lassuló növekedéssel karöltve – nagy károkat okozhat a világgazdaságban, és elsősorban a feltörekvő országokat érintheti hátrányosan.

A feltörekvő országok válsága. Ha nem lesznek reformok, a feltörekvő országokat minden nagyobb (Kína, a Fed, az árupiacok felől érkező, az USA dollár esetleges megerősödése által előidézett) megrázkódtatás súlyosan érintheti, sőt akár a feltörekvő országokat érintő válságot is okozhat. Mivel ezeknek az országoknak a sérülékenysége a pénzügyi kapcsolatok révén a fejlett országokra is hatással lehet, mindez a globális növekedési kilátásokra is kedvezőtlen hatást fejthet ki.

Mire kell figyelni a következő hónapokban?

-Bank of Japan (november 1.)/Fed (november 2.)/Bank of England (november 3.)

-USA elnökválasztás (november 8.)

-Olaszországi népszavazási előrejelzések

-Brexit

USA: 2016 második felében gyorsul a növekedés

Adatok: Az elmúlt hónapban az USA adatai stabilak voltak; a harmadik negyedév az általánosan lanyha növekedés ellenére is meglehetősen jól alakult. A második negyedévi GDP-t a vártnál nagyobb mértékben módosították felfelé – a korrekció annualizált mértéke jelenleg a nem hazai beruházásoknak köszönhetően 1,4 %. Az augusztusi mélyrepülést követően a szeptemberi ISM-felmérések különösen bizalomkeltőek voltak. A gyártói ISM-index 51,5 volt, míg a nem gyártói ISM-index történelmének legnagyobb emelkedését bemutatva 57,1-es értéken áll, és ismét a nagyon pozitív növekedésre utaló tartományban jár. A szeptemberi foglalkoztatottsági jelentés is kedvező adatokat tartalmazott: a nem mezőgazdasági foglalkoztatottság értéke 156,000 volt – lassabb, mint az elmúlt években, de elegendő ahhoz, hogy szűkítse a munkaerőpiacot. A bérek szintén tovább nőttek: év/év alapon 2,7 %-os a növekedés. A munkanélküliség a részvételi arány növekedése miatt felkúszott 5,0 %-ra. Ugyanakkor a kiskereskedelmi értékesítés az igen erős második negyedévet követően továbbra is lanyhán alakul. A University of Michigan fogyasztóihangulat-indexe októberben váratlanul esni kezdett, és a hosszú távú inflációs várakozások szintén csökkentek. A corePCE-mutató év/év szinten 1,7 %-os értéke kisebb kétéves rekordnak számít, míg a coreCPI 2,2 %-ra csökkent, a headlineCPI pedig 1,5 %-ra gyorsult.

Vélemény: A halvány évkezdést követően a 2016-os növekedés most már várhatóan 1,5% alatt lesz, ami alacsonyabb, mint eredetileg vártuk, de azért még egybecseng azzal az előrejelzésünkkel, melyben 2015-höz képest lassulást jósoltunk. A gazdaság az év második felében kicsit magához tért, amint arról az USA gazdaságára vonatkozó, valós idejű megfigyeléseink tanúskodnak (méréseink negyedév/negyedév alapon a harmadik negyedévre 2,4 %-os annualizált növekedést mutatnak). A szeptemberi ISM-felmérések által jelzett fellendülés biztató volt, és azt mutatta, hogy az augusztusi gyengélkedés nem egy még rosszabb trend kezdete volt, ami egybe is vágott a saját véleményemmel. 2017-re előretekintve a fogyasztás várhatóan a növekedés fontos motorja lehet, tekintve, hogy a munkaerő-piaci feltételek romlanak, emiatt pedig gyorsul a bérnövekedés.

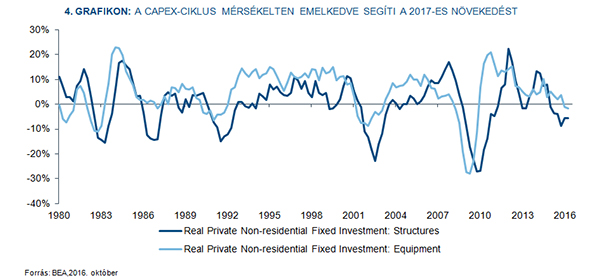

Ugyanakkor halványul az alacsony energiaárakból adódó előny, ami azt vetíti előre, hogy a fogyasztás csak szerény mértékben fog hozzájárulni a növekedéshez. Az energiaárak emelkedése felélénkítheti a capex-ciklust és semlegesítheti a beruházások volumenének csökkenése által a GDP-növekedés sebességére gyakorolt, 2016-hoz képest érzékelhető, visszahúzó hatást. Az erős USA dollár elhúzódó hatásaként a nettó kereskedelmi mérleg továbbra sem javít a helyzeten, annak ellenére sem, hogy az év eleje óta a kereskedelemmel súlyozott érték 4 %-os visszaugrást mutatott. A pénzügyi feltételek 2016-ban végbement lazulása szintén kedvező előjelnek számít a növekedési pálya tekintetében. Miközben az infláció és a bérek tovább kapaszkodnak felfelé, decemberben minden valószínűség szerint alapkamat-emelésre fog sor kerülni – hacsak nem éri a gazdaságot valami külső sokkhatás és/vagy nem történnek jelentős, kedvezőtlen változások a pénzügyi körülményekben. A megszorítások tempója egyebekben viszonylag lassú lesz – a növekedés üteme és az infláció alakulása alapján pillanatnyilag 2017-re két alapkamat-emelés tűnik valószínűnek. 2017 vége felé a növekedésnek lendületet adhat a lazább költségvetési politika, melynek pontosabb paramétereit majd csak az USA elnökválasztása után fogjuk megismerni.

Eurózóna: stabil, de nem feltűnő növekedés

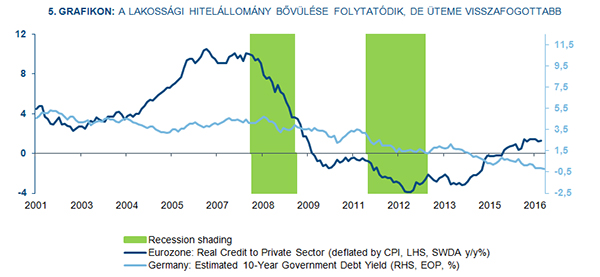

Adatok: Az eurózóna peremországainak adatai az elmúlt hónapban kissé gyengülő tendenciát mutattak. A csökkenés kockázata továbbra is fennáll, főleg Olaszországban. Az eurózóna összesített beszerzési menedzser indexe a szolgáltatói PMI miatt lefelé módosult, de még így is érzékelhető növekedésről tanúskodó szinten áll. Franciaország tovább javul, és Német- és Spanyolország is viszonylag jól tartja magát. Olaszországban tovább tart a múlt év óta megfigyelhető, lefelé mutató trend – immár alig beszélhetünk bővülésről. Az augusztusi ipari termelés a térség minden fontosabb országában igen jól alakult. Az összesített fogyasztási és munkaerő-piaci adatok ugyanakkor kevésbé bizalomgerjesztőek. A munkanélküliségi ráta stagnál: öt hónapja 10,1 %-on áll. Ennek oka a franciaországi helyzet romlása, bár az előretekintő felméréseken alapuló mutatók szerint ez a probléma hamarosan enyhülhet. A kiskereskedelem lanyha hónapot zárt, és a lefelé történő korrekciók hatására az év/év alapú növekedés 0,6 %-ra esett vissza. A magánszektor és a hitelvolumen növekedése szintén nagyon visszafogott maradt: év/év alapon alig 1,5 %-kal nőtt (5. grafikon). A headline infláció még mindig gyorsuló ütemet mutat, mivel múlik a csökkenő olajárak hatása – jelenleg év/év alapon 0,4 %-on áll, míg a maginfláció jóval a célérték alatt, 0,8 %-on toporog.

Vélemény: Az adatok továbbra is stabil, bár nem túl látványos növekedésre utalnak. Egyelőre az erőteljes reáljövedelem-növekedésből táplálkozó privát fogyasztás jelentős szerepet játszik az összesített növekedésben. Ezzel együtt a fogyasztói bizalom újabban tapasztalható, kis mértékű csökkenése a közeljövőben várható lassulásra utal, mivel fokozatosan elül az alacsonyabb energiahordozó-árak által eddig előidézett hátszél. A hitelfeltételek viszont tovább enyhülnek, és a költségvetési politikák jobban támogatják zóna peremországait, ráadásul további lazítás is várható.

Az infláció valószínűleg szerény mértékben tovább nő (ennek alapvető oka az energiaárak emelkedése lehet), de az év hátralevő részében azért visszafogott lesz. Az Egyesült Királyság növekedésének a Brexit miatt beállt lassulása 2017 elején vélhetően némileg rányomja majd a bélyegét az eurózóna hangulatára és növekedésére. Az infláció feltehetően szerény mértékben tovább nő, elsősorban a magasabb energiaárak miatt, de a maginfláció is feljebb kúszhat. Az inflációs helyzet e javulása lehetővé teszi az EKB számára, hogy 2017-ben kis mértékben visszafogja az ösztönző intézkedéseit. A bankszektort érintő aggodalmak hatására az EKB néhány döntéshozója elkezdett a mennyiségi lazításhoz kapcsolódó beszerzések „leépítéséről” és arról beszélni, hogy kívánatos lenne fokozni a pénzügyi szektor hozamgörbéjének meredekségét. Ezzel kapcsolatban arra számítok, hogy az EKB valamikor 2017 folyamán újból nulla százalékra emeli az alapkamatját. Addig pedig valószínűleg (6-9 hónappal) kitolja a mennyiségi lazítás jelenlegi, 2017. márciusi határidejét és módosítani fogja a kötvényvásárlásokkal kapcsolatban saját maga számára felállított korlátozásokat, hogy ezáltal bővüljön a szóba jöhető eszközök köre (ez utóbbi azonban attól függ majd, hogy hogyan alakulnak a kötvényhozamok). Ez nem mond ellent a fent említett leépítésnek, mivel a program kibővítése során a havi kötvényvásárlási volumen csökkentése is előfordulhat. A kilátásokat érintő legnagyobb rövid távú kockázatot a december 4-ére meghirdetett, olaszországi alkotmánymódosítási népszavazás jelenti, mely lényegében egy MatteoRenzi miniszterelnök melletti vagy elleni bizalmi szavazásként is felfogható.

Egyesült királyság: az adatok egyelőre stabilak, de a hanyatló beruházási kedv a növekedés várható lassulására utal

Adatok: A szigetországban az EU-népszavazás óta is töretlen az üzleti kedv. A szeptemberi beszerzési menedzser indexek várakozáson felül alakultak. A gyártói PMI 55,3-as értéke 2014 óta nem látott rekordnak számít. Az 52,6-os szolgáltatói PMI szintén tartani tudta az augusztusi, meglepetésnek számítóan magas szintet, és még az építőipari index is bővülésre utalt. Ehhez hasonló eredményre jutott a NIESR is, mely szerint a GDP a harmadik negyedévben negyedév/negyedév alapon erőteljesnek számtó, 0,4 %-os növekedést mutatott. A fogyasztói bizalom szeptemberben látványosan nőtt. Ezzel szemben a Deloitte által kiadott harmadik negyedéviCFOSurvey továbbra is igen borús munkaerő-felvételi és beruházási tervekről számol be. A lakáspiacra ezután is nagyon oda kell figyelni: a szeptemberi RICS ingatlanügynöki felmérés javuló tendenciát tapintott, bár az árak és a piaci aktivitás a történelmi adatokhoz képest halványnak mondhatók, főleg Londonban. A jóváhagyott jelzálogkölcsönök száma augusztusban csökkent, ezért a jövőben ezen is rajta kell tartanunk a szemünket. Szeptemberben aheadline fogyasztói árindex 1,0 %, a core pedig 1,5 % lett – mindkettő meghaladta a várakozásokat, miközben a font árfolyamának csökkenése elkezdett hatással lenni az import árakra is (a legnagyobb mértékben a ruhaneműk és a lábbelik ára emelkedett).

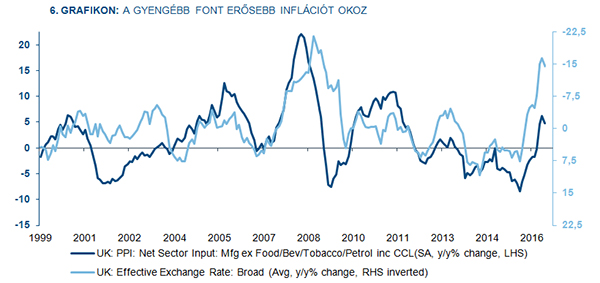

Vélemény: A szigetország gazdaságának kilátásait továbbra is beárnyékolja Brexit népszavazás eredménye. Bár az adatok egyelőre nem romlanak, ebből még korai lenne messzemenő következtetéseket levonni. A beruházások csökkenő volumene, a lakáspiac visszaesése, a foglalkoztatottság növekedésének lassulása és a gyengülő fogyasztás valószínűleg egyre súlyosabb koloncként húzzák majd vissza a növekedést, ahogy beáll a Brexithez kapcsolódó bizonytalanság. Ami az események időbeli lefolyását illeti, az előttünk álló hónapokban a már eddig is lanyha beruházási kedv kapja majd az első csapásokat, utána a munkaerő-piac és a fogyasztás következik. A devizaárfolyam csökkenése a magasabb infláción keresztül már most is érzékelhető – ahogy a gyengébb font felfelé nyomja az importárakat, ez a trend folytatódni fog (6. grafikon). A font eddigi leértékelődése 1-2 %-kal is megdobhatja az infláció mértékét; a folyamat csúcspontja valószínűleg 2018-ban érkezik majd el. Mivel a személyi jövedelmek nominális növekedése 2 % körül van, nem kell majd sok idő hozzá, hogy a reáljövedelem-növekedés 0 % legyen, ami nem fog jót tenni a fogyasztásnak. A font leértékelődésének hatásait az aktivitásnak és a fogyasztói keresletnek a jövő év első hónapjaiban a Brexit által előidézett csökkenése semlegesítheti némileg, és az inflációt is kordában tarthatja. De mindez valószínűleg nem lesz elég ahhoz, hogy ellensúlyozza a magasabb importárak hatásait. Bár a Bank of England úgy nyilatkozott, hogy nem lép közbe az inflációs cél túllépése miatt, nem hiszem, hogy a közelgő novemberi ülésén tovább lazítana a monetáris politikáján. A nemrég végbement devizaleértékelődés sokat enyhített a pénzügyi feltételeken, a gazdasági adatok egészségesek, így a Bank of England egyelőre valószínűleg várakozó álláspontra fog helyezkedni. A pénzügyi feltételek enyhülésének köszönhetően a gazdaság az előttünk álló negyedévekben akár el is kerülheti a recessziót. Az infrastrukturális beruházások képében megvalósuló költségvetési ösztönzés, valamint a lakossági fogyasztást és a vállalati beruházásokat ösztönző néhány intézkedés (akár adócsökkentés is) rövid és középtávon szintén segíthet kivédeni a Brexit negatív hatásait. Ennél nagyobb probléma viszont az, hogy a bevándorlási politikától függően esetleg csökkenő munkaerő-állomány és a közös piacra való kijutás ellehetetlenülése (kereskedelmi korlátok) komoly fenyegetést jelent a termelékenységre és a növekedésre. Ez viszont már egy hosszabb történet.

Japán: az adatok javulnak, de nem látszik, mi tehetné önfenntartóvá a folyamatot

Adatok: A növekedési adatok az elmúlt hónapban oldaliránybanmozogtak – még mindig alacsonyak, de az év korábbi részéhez képest javulást mutatnak. A gyártói PMI adja a legtöbb okot az optimizmusra: az utóbbi négy hónap során folyamatosan emelkedett, és február óta először a bővülésre utaló tartományba ért. Érdekes, hogy a fogyasztói bizalom három éve nem látott magasságba emelkedett. Az EcoWatchers felmérés szintén növekedést jelez: mind a jelenlegi helyzetet, mind a várakozásokat illusztráló mutatója olyan értéket ért el, melyre január óta nem volt példa. Ami a tényadatokat illeti, a kiskereskedelem augusztusban nagyon gyengén teljesített, és év/év alapon egymás után a tizedik hónapban csökkent. Az ipari termelés ennél sokkal jobban áll: év/év alapon 1,2 %-kal emelkedett, ami 2014 első fele óta a leggyorsabb bővülésnek számít. A reálexport év/év alapon mért 4 %-a szintén egészséges növekedést mutat, az import azonban stagnál. A nemzeti „corecore” fogyasztói árindex (melybe nem számítanak bele a feldolgozatlan élelmiszerek és az energiahordozók) év/év alapon augusztusban csak 0,4 %-kal csökkent. Ez bő egy éve a legalacsonyabb szint, és csaknem egy százalékkal alacsonyabb, mint a rekord volt. Az ország egyik legfontosabb inflációs mutatója, a szeptemberi tokiói maginflációs index 2013 óta először a deflációs tartományba ért. A hosszú távú ár(folyam)várakozási felmérések eredményei mind a lakossági, mind a vállalati szektorban továbbra is csökkenő tendenciát mutatnak.

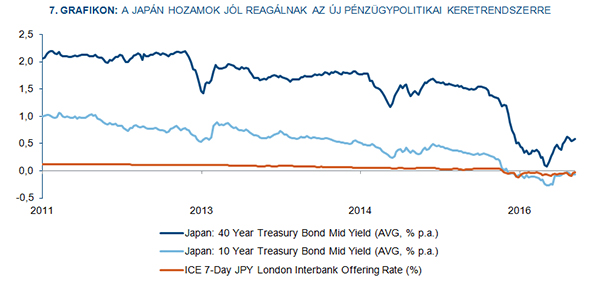

Vélemény: Eddig úgy véltük, hogy a 2015-ös alacsony szint után Japán gazdasága 2016-ban némi bővülést fog mutatni. Bár az adatok tétova javulásra utaltak, nem látszik egyetlen olyan tényező sem, mely 2017 közeledtével önfenntartóvá tehetné ezt a talpra állási folyamatot. Az alacsony üzleti bizalom, a vontatott beruházások és a jen 2015 közepéhez képest végbement jelentős felértékelődése komoly ellenszelet jelent az iparnak. A legutóbb bevezetett pénzügyi ösztönzőcsomag a következő néhány negyedévben enyhe lökést adhat a növekedésnek, de a pénzügyi feltételek elmúlt egy évben végbement jelentős romlásának fényében nem nagyon látjuk, hogy mitől gyorsulna fel észrevehető mértékben a növekedés és az infláció. Sőt, a legutóbbi fő mutatók alapján a gazdaság újból deflációs zónába érkezett. A BoJ által a jelenlegi pénzügypolitikai helyzettel kapcsolatban kibocsátott legutóbbi „átfogó értékelésben” nem volt utalás semmilyen további enyhítő intézkedésre (ami megfelelt a várakozásainknak), bár a hozamgörbét érintő intézkedések már önmagukban is a jegybanki politika gyökeres módosulását jelentették (7. grafikon). Idővel kiderül, de egyelőre a jen marad az egyetlen középtávú reménysugár – a közelmúltban tanúsított erejét talán megtöria Fed decemberi alapkamat-emelésére készülő dollár. A növekedési kilátások egyébként továbbra is borúsak, és csak a gazdaság reflálódását célzó, radikális intézkedések (költségvetési ösztönző és strukturális reform) fordíthatják meg ezt a baljós folyamatot. Csakhogy eddig semmilyen jel nem utal a pénzügypolitika változására.

Kína: a mini-ciklus csúcsához közeledve

Adatok: A jelentős pénzügypolitikai hátszélnek köszönhetően a növekedés továbbra is kitart. Kína harmadik negyedéves GDP-je a várakozásoknak megfelelően meggyőző volt, és arra utaló jelek is mutatkoztak, hogy a dezinflációs hatások ereje csökkent. A reálnövekedés év/év alapon három egymást követő negyedévben 6,7 % volt, sőt, a két utolsó negyedév összesített és annualizált értéke 2014 óta nem látott szintet ért el. Ez arra utal, hogy nem is kell különösebben lendületes negyedik negyedév a kormány 2016-os célkitűzésének eléréséhez, és immár a pénzügypolitikai támogatás sem annyira létkérdés. Az ipari termelés, a kiskereskedelem volumene és a beszerzési menedzser indexek továbbra is stabilak. A magánberuházások még mindig nem pörögnek, de már két egymást követő hónapban némi növekedést mutattak, ami arra utal, hogy a bizalom és a piaci aktivitás mélypontján már túl vagyunk. Összességében még mindig komoly támogatást jelentenek a jelentős állami beruházások, melyek szintje év/év alapon csaknem 20 %-kal nőtt. Az ingatlanbefektetések szintje is újból csaknem két éves maximumán áll, ami annak köszönhető, hogy a lazább pénzügypolitika hatásai még midig érzékelhetőek. Az irányvonal módosulásának hatására idővel ez kissé csökkenhet.

A szeptemberi headlineCPI 1,9 %-ra nőtt,a PPI infláció év/év alapon 2012 első negyedéve óta először kissé pozitív lett. A jelenlegi érték annualizálva 3,5 % körül jár, aminek hátterében a renminbi leértékelődése és a mélyponton járó árupiaci árfolyamok állnak. Ez előbb-utóbb korlátozó tényezőként hathat az igen támogató jellegű pénzügypolitikára, melynek hatására szeptemberben ismét gyors pénzügyi növekedés volt tapasztalható.

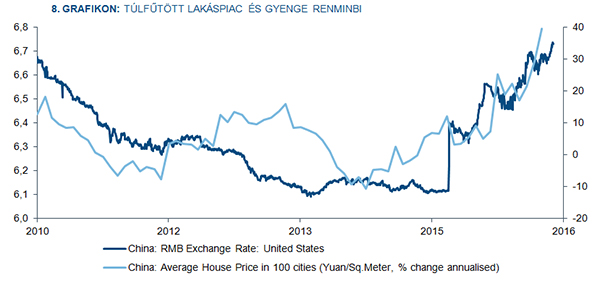

Vélemény: Az év eddigi szakaszában bankoknak nyújtott bőséges likviditás, a fokozott önkormányzati költekezés és az ingatlanpiac felpezsdítését célzó intézkedések adtak lendületet a növekedésnek. Mindez szembement a fontos strukturális reformokkal és a gazdasági egyensúly helyreállításával, és aggasztóan hasonlított a „régi Kína” növekedési modelljére. A költségek lassan kezdenek túlsúlyba kerülni a rövid távú stabilitásban rejlő előnyökhöz képest, ami a lakáspiacot és a devizát érintő feszültségeken érhető tetten leginkább (8. grafikon). Ahogy az élénkítő hatások gyengülnek, közelebb kerülhetünk az éppen aktuális kínai „mini-ciklus” csúcspontjához. Ez egybevágna az eredeti, eleinte stabilitást, majd az év későbbi szakaszára, esetleg 2017 elejére visszaesést jelző várakozásainkkal. Ennek kapcsán már látszanak az ingatlanpiac túlhevülésének megfékezését célzó lépések: a jelzáloghitelekre vonatkozó előírásokat a korábbiaknál sokkal szigorúbban érvényre juttatják. Sanghaj a közelmúltban betiltotta a telekvásárlás céljából nyújtott hitelezést. Ezek pozitív lépések, de növelik a növekedés megtorpanásának (growthslip-up) vagy akár az eszközár-pánik kialakulásának kockázatát. Hosszú távon feltétlenül oda kell figyelni arra, hogy sikerül-e végrehajtani a strukturális reformokat. A következő negyedévek során valószínűleg még visszaköszönnek a Kínához kapcsolódó aggodalmak, de kemény landolásra vagy komolyabb pénzügyi feszültségre/válságra egyelőre nem számítunk. Amíg a globális pénzügyi feltételek kedvezőek, addig a lassulás valószínűleg nem lesz olyan mértékű, mely a pénzügypolitikai irány jelentős korrekcióját tenné szükségessé. Ezenkívül amíg a belföldi monetáris körülmények ilyen lazák maradnak, a renminbi leértékelődése valószínűleg fokozatosan, irányítottan tovább fog tartani.

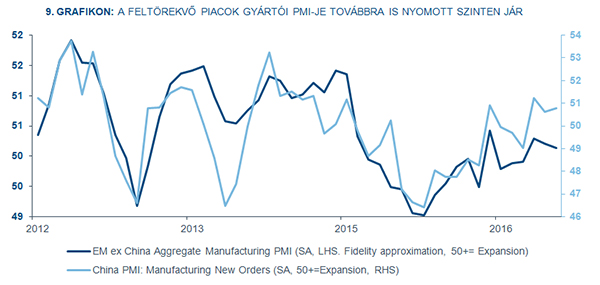

Feltörekvő piacok:kiszolgáltatottak a kínai ösztönzők visszafogásának, a piaci hangulatnak és a fejlett országok jegybanki intézkedéseinek

Adatok: A feltörekvő piacok növekedése összességében stabilnak mondható, mégis kiábrándítóan lanyha (9. grafikon). A feltörekvő piaci gyártói beszerzési menedzser index szeptemberben megrekedt az 50,1-es értéken – ez alig érzékelhető bővülést mutat, de a legérdekesebb az első negyedév, melyben az index az elmúlt év első negyedéve óta minden hónap a pozitív tartományban volt. Az egyes országok vegyes képet mutatnak, de akadnak reményt keltő fénysugarak is. India gyártói PMI-je továbbra is a legjobbnak számít a főbb feltörekvő országok között – bár szeptemberben a szolgáltatói PMI-vel együtt lefelé mozdult, a növekedési helyzet összességében pozitívnak mondható. A lassuló infláció újabb kamatláb-csökkentést is lehetővé tett. Oroszország szintén jól áll: összesített PMI-je felfelé módosult, és június óta folyamatosan látványos bővülésre utal. A gyenge második negyedév után Mexikó is érzékelhető javulást mutatott: a PMI-k és az ipari felmérések is a bizalomra okot adó tartományban járnak. Ennek ellenére a gyengülő peso és a növekvő infláció miatt a jegybank újabb 50 bázispontos szigorítást volt kénytelen végrehajtani. A paletta másik végén Brazília gyártói PMI-je immár három hónapja nem tud elmozdulni a komoly recesszióra utaló szintről, ami azt vetíti előre, hogy a harmadik negyedév alig valamivel lesz csak jobb, mint az előző volt. A várakozásokat szondázó felmérések adatai ugyanakkor észlelhető javulást mutatnak. A lassú infláció és a költségvetési kiadások limitálását célzó intézkedések miatt megcsillant a remény, hogy a jegybank érdemi lazítást fog végrehajtani. Törökország puccs utáni adatai jelentős recesszióról árulkodnak, a PMI-k csökkennek. Mindezt tovább erősíti, hogy a Moody’s nemrég bóvli kategóriába minősítette vissza az országot.

Vélemény: Mivel az árupiaci és kereskedelmi sokk nehezén már túljutottunk, idénre a feltörekvő országok mérsékelt fellendülésére számítottuk. Mindez nagyjából meg is valósult, de a pozitív hangulatot külső tényezők motiválták (a kínai ösztönzők, a tőzsdecikkek magához térése, a fejlett országok megengedő pénzügypolitikája), és ezek most megszűnőben vannak. A feltörekvő országok gyenge fundamentális adatai és a reformok hiánya azonban továbbra is jellemző maradt, és rövid távon Kínai is komoly fejtörést okoz. Az idei stabilitás fenntartásához szükséges pénzügypolitikai támogatás és a hitelvolumen-bővülés az utóbbi időben aggasztóan magas volt. Arra számítunk, hogy ezt a következő hónapokban visszafogják majd, mivel az előnyöket egyre inkább beárnyékolják a mellékhatások. A fejlett országok minden korábbinál lazább pénzügypolitikája is túl lehet a zenitjén. A Fed idénre még mindig kamatemelést prognosztizál, és a piacok kezdenek arra számítani, hogy a BoJ és az EKB pótlólagos lazítási intézkedései is véget érnek, a további pénzügypolitikai lépéslehetőségek hiánya, valamint a kialakult pénzügyi stabilitással kapcsolatos aggályok miatt. Bár nem valószínű, hogy bármelyik jegybank különösebben hawkish hozzáállást tanúsítana, a feltörekvő piacok az év eddig szakaszában a pénzügyi feltételeket fellazító, elhúzódó hozamvadász légkör miatt ki vannak szolgáltatva a hangulatváltozásoknak. Ez különösen nagy gondot okozhat Dél-Afrikának és Törökországnak, ahol a folyó fizetési mérleg hiánya meghaladja a GDP 5 %-át, és az utóbbi időben tovább romlott. Viszont India és Brazília e tekintetben nagyot lépett előre, és az ázsiai gazdaságok is egészségesnek látszanak. Mivel a kockázatok világosan látszanak, és a strukturális reformok hiánya általánosan jellemző, úgy véljük, hogy a feltörekvő piacokkal kapcsolatban ismét kulcskérdés lesz a szelektív eszközválogatás. Amit keresünk: a növekedést segítő, erős fundamentális mutatók, minél kisebb függőség Kínától, alacsony adósságállomány, monetáris lazítást lehetővé tevő mozgástér, végül kedvezően alakuló deviza. India, Mexikó és Oroszország vonzónak tűnik, főleg a hazai pénznemben jegyzett kötvények piacán. Brazíliával kapcsolatban még korai lenne az optimizmus, mivel az ország előtt még ott tornyosul a költségvetés-stabilizálás óriási feladata.