Fidelity: Február végi makro gyorsjelentés

GLOBÁLIS NÖVEKEDÉS: A CIKLIKUS FELLENDÜLÉS FOLYTATÓDIK

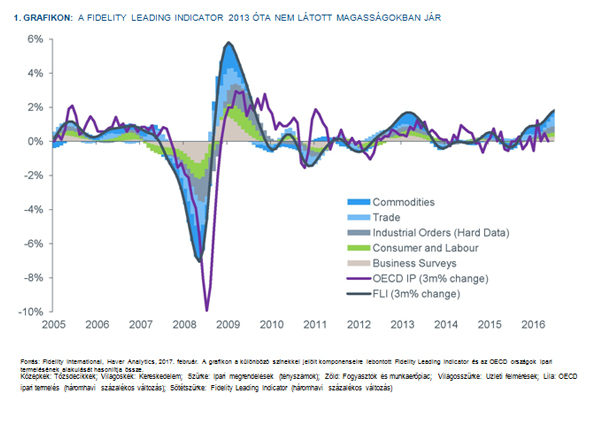

Adatok: A Fidelity Leading Indicator (FLI) azt jelzi, hogy a globális növekedés lendülete tartósan erős lesz. Cikluskövető grafikonunkon négy vagy öt ágazat a „pozitív és gyorsuló” szegmensben található.

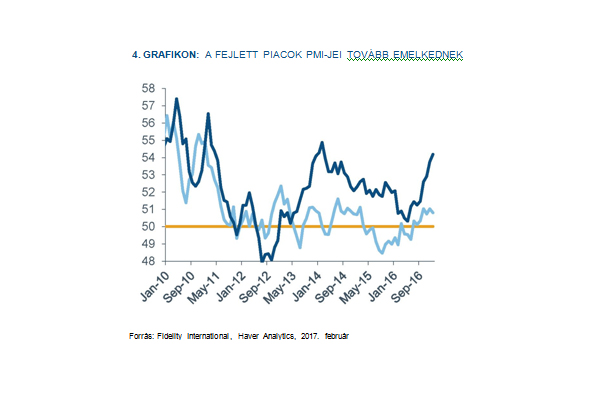

A világkereskedelem erős mozgatórugónak számít, és időnként rásegít a globális technológiai ciklus és a kínai újév is, emellett az ipari megrendelésekre vonatkozó tényadatok is alátámasztják az üzleti felmérések meggyőző eredményeit. Az USA-ból érkező adatokban a közelmúltban beállt szünet ellenére a fogyasztói/munkaerő-piaci szegmens is egészséges. Ezzel szemben az árupiaci szegmens trendje markánsan megfordult, és gyorsulása immár a negatív tartományban jár. Mivel a 2016-os fellendülés fő motorja az árupiaci szegmens volt, erre a lendületvesztésre oda kell figyelnünk, még ha a spot árak stabilak is. A folyamatok erőteljesen ciklikus jellegét tükrözik a fejlett piacok (DM) januári gyártói beszerzési menedzser indexei (PMI), melyek jelenleg lényegében a 2014-es rekordszinten járnak (4. grafikon).

Biztató tény, hogy mindez jelenleg jó néhány országra jellemző. A feltörekvő piaci (EM) PMI összességében szintén kellemes szinteken jár, de most már hónapok óta feltűnően csökkenő vagy stagnáló tendenciát mutat. A szolgáltatói PMI-k szintén javulnak, bár kevésbé lendületesen, és jóval a ciklikus mélypontokat meghaladó mértékű, stabil növekedésre utalnak. Globális szinten a gyártói input és output árkomponensek folytatják az évek óta nem látott csúcsok döntögetését.

Vélemény: A világgazdaság 2017-be átlépve is egészséges ütemben bővül – amint azt a Fidelity Leading Indicator is jelzi. A reflációs folyamatok világszerte még jobban lendületbe jöhetnek. A régiókat tekintve a legszámottevőbb gyorsulásra az USA számíthat, míg az eurózónában és Japánban a 2016-oshoz hasonló ütemben zajlik tovább a növekedés (a kockázatok az eurózónában lefelé, Japánban felfelé mutatnak majd), míg az Egyesült Királyság, Kína és néhány feltörekvő ország valószínűleg lassulni fog. Ez utóbbiak közül Brazília és Oroszország végre maga mögött hagyhatja a recessziót, de a növekedés egyelőre nem lesz meggyőző. Míg az árupiachoz kapcsolódó alapvető hatások továbbra is felfelé hajtják a headline inflációt, a maginflációnak a szűkebb munkaerő-piacok miatti mérsékelt gyorsulása fontosabb fejlemény lesz a piacok számára, csakúgy, mint néhány feltörekvő ország pozitív költségvetési folyamatai, a Kína felől érkező deflációs hatások gyengülése és az USA-ban és az Egyesült Királyságban (valamint megtorlásként akár máshol is) – esetleg – bevezetendő kereskedelmi és bevándorlási korlátozások. Összességében az inflációnak ez a felpörgése valószínűleg fokozatos lesz csak, így hagy időt a nagy jegybankoknak arra, hogy az év során lassan visszavonják a rendkívül megengedő intézkedéseiket. Az inflációhoz kapcsolódó kockázatok várhatóan lefelé mutatnak majd. Az USA vállalatiadó-reformja és a célországtól függő (és az importra kivetett, az exportot viszont nem érintő) vállalati adó bevezetésének igen nagy valószínűsége komoly kérdőjelet képez, és óriási hatással lehet az Egyesült Államok és a világ egészének növekedésére és inflációs folyamataira.

A látszólag kedvező körülmények ellenére van azért néhány kedvezőtlen folyamat és kockázat is, melyek az év második felében meghatározóvá válhatnak és a 2017-es növekedés útjába állhatnak. Ide tartozik például, ha Kína beszünteti a monetáris és költségvetési ösztönzőket, így próbálva csökkenteni a túl nagyra nőtt ingatlanbuborék további növekedését és a renminbi leértékeléséhez fűződő várakozások túlhevülését, ami várhatóan lassíthatja a növekedés lendületét és újból felszínre hozhatja a Kína növekedésével kapcsolatos aggodalmakat. Mindez nyomás alá helyezheti az árupiaci árakat és a kínai gazdasági ciklustól szorosan függő országok gazdaságát, bár ez attól függ, hogy a kínai döntéshozók hajlandóak lesznek-e tovább csökkenteni az árupiacokhoz kapcsolódó ágazatokban mutatkozó kapacitásfelesleget – ez az intézkedés 2016-ban a tőzsdecikkek árának indokolatlan megugrását idézte elő. Mindeközben a Fed tovább emeli az alapkamatot, az EKB pedig elkezdi visszafogni a mennyiségi lazítási programját, a globális pénzügyi környezet barátságtalanabbá válik. E lépések mértékétől és sebességétől függően mindez nyomást gyakorolhat a feltörekvő országok csoportjára, melynek tagjai komoly hasznot húztak a pénzügyi válság után kialakult hozaméhségből. Mivel a feltörekvő országok saját fundamentális adatai igen eltérőek, és Kínától és az Egyesült Államoktól sem egyenlő arányban függenek, egyes országok a társaiknál ellenállóbbnak mutatkoznak majd. Ugyanakkor mivel a feltörekvő országokat jelenleg a korábbinál valamelyest kedvezőbb ciklikus körülmények jellemzik, némi megszorítást viszonylag könnyedén elviselnek majd. Az Egyesült Királyságot lassan utoléri a Brexithez kapcsolódó lassulás, és ennek valószínűleg a szigetország legszorosabb kereskedelmi partnerének számító eurózónában is érezhető lesz a hatása. Az eurózóna igen sűrű 2017-es politikai napirendje is felborzolhatja a piaci kedélyeket – a legnagyobb kockázatot a franciaországi választások jelentik. Jó hír viszont, hogy az eurózóna képes lehet jócskán meghaladni a továbbra is borúlátó piaci várakozásokat. Végül a protekcionizmus és az USA jövőbeli, bel- és külföldi politikai irányvonalával kapcsolatos általános bizonytalanság is olyan „ismert ismeretlenek”, melyek jövőre lelassíthatják a globális növekedés ütemét.

A KILÁTÁSOKAT ÉRINTŐ KOCKÁZATOK

Politikai/geopolitikai események:

■ Trump győzelme a jövőbeli politikával és prioritásokkal (elsősorban a geopolitikai irányvonallal) kapcsolatban nagyfokú bizonytalanságot idézett elő.

■ Az Egyesült Királyság és az EU jövőbeli viszonyáról folytatott alkutárgyalások valószínűleg aláássák majd a szigetország növekedési kilátásait, de egyelőre teljesen bizonytalan, hogy ennek hatásai mennyire lesznek érezhetőek Európában és a világ többi részén.

■ A franciaországi (2017 tavasza) és németországi (2017 ősze) választások, valamint a populizmus előretörése az Egyesült Királyságban és az USA-ban előkészítheti a terepet a többi fejlett országban lezajló hasonló események számára. E tekintetben Európa, azon belül is elsősorban Franciaország tűnik a legkiszolgáltatottabbnak. Az olaszországi és görögországi választások szintén megzavarhatják a piacok működését.

■ Az USA-ban lezajlott vezetőségváltástól felbátorodott Oroszország és Kína megpróbálja kiterjeszteni a befolyását – ennek során felszítja a meglévő konfliktusokat, sőt újakat is generálhat.

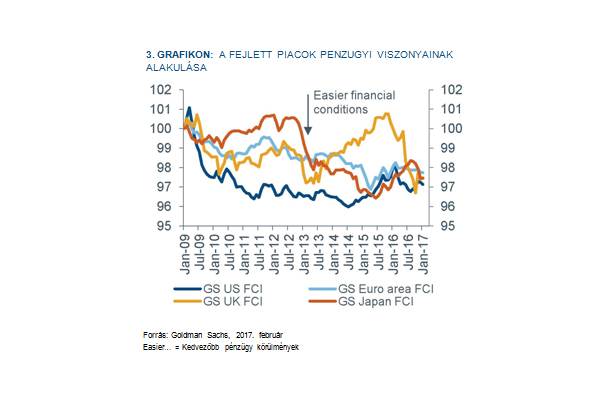

Romló pénzügyi körülmények: A kötvényhozamok közelmúltban lezajlott emelkedésének mind a mértéke, mind a tempója meglepetést keltett. A pénzügyi körülmények kedvezőtlenebbé válása – ha tartós lesz – árthat a növekedésnek. Ez főleg azon országok számára lehet aggasztó, amelyek növekedési kilátásai már most is borúsak, és a pénzügypolitikai mozgásterük korlátozott (ilyen például Japán és az euróövezet).

Az USA inflációjának felgyorsulása: Ha az infláció a vártnál nagyobb ütemben gyorsul, részben Trump politikájának következtében (költségvetési ösztönzők, protekcionizmus), akkor az alapkamat-emelés üteme és meredeksége is nagyobb lehet, mint ami az előrejelzésekben szerepelt. A globális pénzügyi körülményeknek ez a hirtelen romlása – főleg lassuló gazdasági növekedés mellett – nagyon kedvezőtlenül hatna a világgazdaságra, de legfőképpen a feltörekvő országokra.

Az USA növekedésének jelentős lassulása/recessziója: Ha az Egyesült Államok gazdasága számottevően lelassul, a kereskedelmi és pénzügyi csatornák közvetítésével a világ többi részében is vélhetően hasonló röppálya rajzolódna ki. Mivel a nagy jegybankok lassan kifogynak az eszközökből, a hanyatlás megfékezésének feladata a kormányokra hárulna. Míg a költségvetési ösztönzés az USA-ban már nem okoz olyan problémát, a fejlett országoknak csak korlátozottabb anyagi lehetőségeik vannak ebben a tekintetben.

Új jegybanki keretrendszerek és pénzügypolitikai melléfogások: Ahogy a legnagyobb jegybankok átértékelik a jelenlegi pénzügypolitikai keretrendszerüket, az ebből adódó bizonytalanság és a hibák valószínűsége magasabb volatilitást és egyéb nem várt következményeket okozhat a piacokon és az egyes országok gazdaságában. Erre jelenleg a legjobb példa Japán, ahol az új pénzügypolitikai keretrendszer a jelek szerint különösen érzékenyen reagál a globális hozamokat érő megrázkódtatásokra.

Kína kemény landolása: Ez már régi kockázati tényező – ha a kínai döntéshozók hibáznak, a lassulás hirtelenebb és kontrollálatlanabb lehet, ami hatással lehet világkereskedelemre. Ez veszélyeket rejthet a globális növekedésre nézve, megrázhatja a pénzpiacokat, a pénzügyi kondíciók még súlyosabbá tehetik a továbbgyűrűző hatást, és nyomás alá helyezheti az árupiaci árfolyamokat.

A feltörekvő országok válsága: Ha nem lesznek reformok, a feltörekvő országokat minden nagyobb (Kína, a Fed és az árupiacok felől érkező, vagy az USA dollár megerősödése által előidézett) megrázkódtatás súlyosan érintheti, sőt akár a feltörekvő országokat érintő válságot is okozhat. Mivel ezeknek az országoknak a sérülékenysége a pénzügyi kapcsolatok révén a fejlett országokra is hatással lehet, mindez a globális növekedési kilátásokra is kedvezőtlen hatást fejthet ki.

Mire kell figyelni a következő hónapban?

■ EKB (március 9.), Fed (március 15), BoJ (március 16.), BoE (március 16.)

■ Trump politikai bejelentései (adóreform)

■ Brexit-tárgyalások

■ Európai politikai események (holland választások március 15-én)

USA: 2017-BEN VÁRHATÓAN FELCSERÉLŐDNEK A NÖVEKEDÉST ELŐIDÉZŐ TÉNYEZŐK

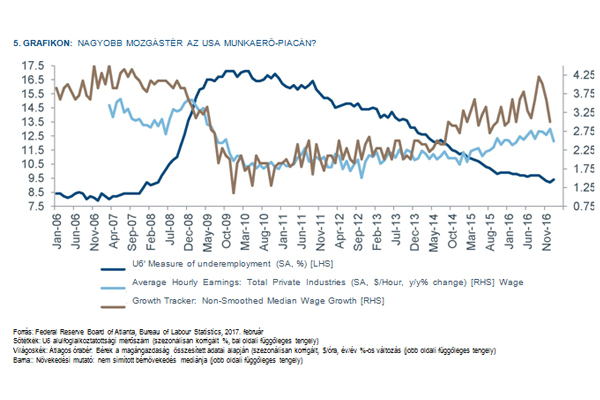

Adatok: A reálgazdaság továbbra is erőteljes benyomást kelt. A 4. negyedévi GDP negyedév/negyedév alapon 1,9%-os annualizált értékével egy kissé elmaradt a várakozásoktól. A fogyasztás stabil ütemben bővült, a befektetések 4,2%-os annualizált értéke meggyőző és egy éve nem látott magasságokba emelkedett. A gyártói ISM egymás után ötödik alkalommal nőtt, jelenleg 56,0 szinten áll, ami pozitív meglepetés, és összhangban áll a 2014 óta nem látott mértékű bővüléssel. A háttérkomponensek szintén jól alakultak és a felmérés „árak” komponense is több éves rekordértékeket ért el. A nem gyártói ISM az utóbbi hónapokban nem igazán szárnyalt, de nagyjából változatlanul tartja az egészséges, 56,5-ös szintjét. A fogyasztói felmérések szintén jó hangulatról árulkodnak, bár ahogy a választásokat követő lendület alábbhagyott, az utolsó mérések eredménye is szerényebb volt a korábbiaknál. A januári foglalkoztatottsági jelentés adatai a vártnál kissé puhábbak voltak. A munkahelyek száma továbbra is stabil tempóban bővül, de mind a munkanélküliségi, mind az alulfoglalkoztatottsági (U6) ráta váratlan emelkedést mutatott. A legnagyobb meglepetést az átlagos órabér okozta, mely év/év alapon múlt március óta nem látott mélypontra, 2,5%-ra csökkent, és lenullázta az addig stabilnak tűnő fellendülés hatásait (5. grafikon). Az átlagos órabér növekedésének visszaesését a jelek szerint a „pénzügyi tevékenységek” okozták, és ez a következő hónapokban még megfordulhat. A januári kiskereskedelmi forgalom erős volt, a CPI infláció a várnál magasabb lett – a headline infláció év/év alapon 2,5%-ra, a maginfáció 2,3%-ra gyorsult.

Vélemény: Az USA gazdasága erős kezdéssel vág neki a 2017-es évnek, amiben segítségére volt, hogy kezdenek múlni az olajár-zuhanás és a 2014 közepe óta tartó dollár-erősödés elhúzódó hatásai. A fogyasztás várhatóan továbbra is a növekedés fontos motorja lehet, tekintve, hogy a munkaerő-piaci feltételek romlanak, de ha a névleges bérnövekedés nem kezd határozottabb növekedésbe, a nyomott reálbérek a következő hónapok során valószínűleg csökkenteni fogják a fogyasztás által a növekedés előmozdításában játszott szerepet. Ebben az évben nagy valószínűséggel a nem állami állóeszköz-beruházások is egyre fontosabb szerepet játszanak majd a GDP növekedésében. A tőkeberuházások máris a felpattanás jeleit mutatják, és az esetleges társaságiadó-reform további lendületet adhatna a ciklusnak. Bár nem valószínű, hogy 2017-ben a beruházások igazi boomot idéznek majd elő (ez az adóreform részleteitől függ), egy kedvező fordulat a GDP növekedésének 2016-hoz viszonyított jelentős felgyorsulásával járhatna. A növekedésnek a potenciális infrastrukturális beruházások is lendületet adhatnának, jóllehet egy jelentősebb mértékű költségvetés-bővítés számára a jelenlegi költségvetési környezet és a ciklus pillanatnyi szakasza miatt csak korlátozott mozgástér áll rendelkezésre. A megvalósítás fáziskésése miatt a Trump infrastrukturális beruházásain keresztül előidézett gazdaságélénkítő hatás – ha lesz ilyen – valószínűleg csak 2018-ban lesz érzékelhető. Mivel a gazdaságban már jelenleg is csaknem teljes a foglalkoztatottság, az infláció tovább fog gyorsulni, de az erős dollár késleltetett hatásai miatt a mag-adatok esetleges gyorsulása csak igen fokozatos lesz. Olyannyira, hogy becsléseink szerint az USA PCE maginflációja ebben az évben nem is egykönnyen fogja elérni a kitűzött 2%-os célértéket. Nem szabad szem elől téveszteni, hogy a Trump politikáját – és emiatt a makrogazdaság és a piacok kilátásait – övező bizonytalanság egyértelműen igen erős. A társasági adó reformja képes lehet számottevően megváltoztatni ezeket a kilátásokat, főleg ha ún. határkiigazított adóintézkedések (border adjustments) is helyet kapnak benne (melyeknek valószínűleg növekvő infláció és a dollár erősödése lesz a következménye). A protekcionista kereskedelmi intézkedések, például a vámok növelése szintén bomlasztó és végső soron inflációt gerjesztő hatással bírnának. Bár a magasabb infláció és az erősebb dollár egy darabig képes lehet egymás mellett létezni, valaminek végül engednie kell – a pénzügyi megszorítások hatása előbb-utóbb megjelenik a növekedésben és az inflációban is. Mindettől függetlenül nehéz elképzelni, hogy a Fed az előttünk álló hónapok során különösebben agresszív megszorító politikát fog folytatni, legalábbis a 2018 elején esedékes vezetőváltásig. A politikai eredetű bizonytalanságok és a laposabb inflációs görbe fényében a Fed valószínűleg óvatos marad, és szokás szerint csak utólag reagál majd az eseményekre. 2017-ben vélhetően két alapkamat-emelésre fog sor kerülni.

EURÓZÓNA: AZ ADATOK MEGGYŐZŐEK, DE A POLITIKAI KOCKÁZATOK NEM MÚLTAK EL

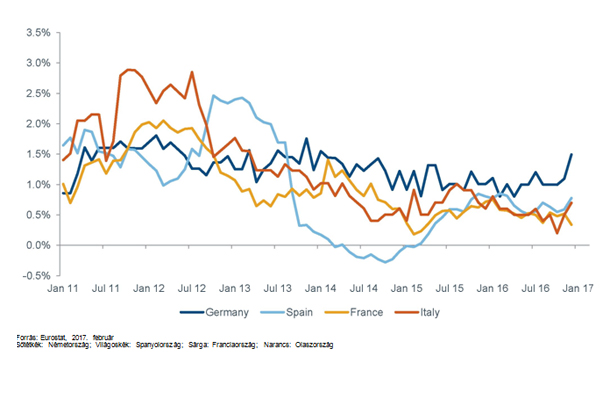

Adatok: A gazdasági tevékenységhez kapcsolódó stabil adatok 2017 elején is jellemzőek maradtak. A 4. negyedéves GDP negyedév/negyedév alapon 0,4%-os (év/év alapon 1,7%-os) ütemben bővült, ami egy kicsivel kevesebb, mint a korábbi negyedévekben. Ennek hátterében a franciaországi és németországi gyorsulás (negyedév/negyedév alapon mindkettő 0,4%-kal nőtt), az olaszországi lassulás és a spanyolországi, egyenletes ütemű növekedés állt (ez utóbbi ország gazdasága egyébként az eurózóna fő országai közül még mindig a leggyorsabb ütemben növekszik (negyedév/negyedév alapon 0,7%-kal)). A térség egészének fogyasztási adatai és nettó exportja pozitívan járult hozzá az eredményekhez, míg a beruházások inkább visszahúzták azokat. A munkanélküliség decemberben váratlanul új, 9,6%-os mélypontra ért, amely a legalacsonyabb adat 2009 óta, és ezzel folytatódott az évi csaknem egy százalékos csökkenéssel jellemezhető trend. Legújabban a javulás elsősorban Spanyolországnak volt köszönhető. Franciaországban és Németországban ideiglenesen megszakadt a csökkenő tendencia – Németországban már így is nagyon szűk a munkaerőpiac. Ezzel szemben az olaszországi munkanélküliségi ráta mintha felfelé sodródna. Az eurózóna kompozit PMI-je a várakozásoknak megfelelően alakult, vagyis erős, 54,4-es értéke nem változott. A foglalkoztatottság komponensei különösen biztatóak voltak. Franciaország újabb jelentős javulást jegyezve 2011 óta nem látott magasságba ért, sőt, utolérte Spanyolországot és Németországot is. Az EK fogyasztói bizalmi felmérése a cikluson belüli új csúcspontra ért. A januári headline infláció a vártnál jóval magasabb, év/év alapon 1,8% volt, aminek hátterében elsősorban az energia és a feldolgozatlan élelmiszerek ára, valamint az ezekhez kapcsolódó bázishatások álltak, melyek csúcsértéke a következő mérésre várható. A maginfláció év/év alapon számítva továbbra is változatlan, 0,9% volt.

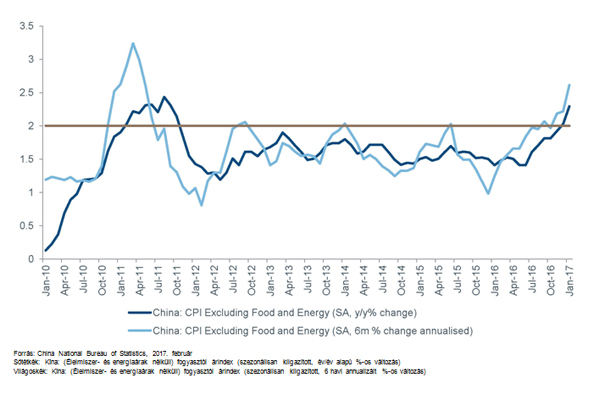

Vélemény: Az eurózóna növekedési lendülete 2017. elején sem hagyott alább. A magánfogyasztás egyelőre továbbra is a növekedés egyik fontos forrása. A hitelfeltételek tovább enyhülnek, a költségvetési politikák pedig a zóna peremországaiban egyre megengedőbbek. A barátságosabb globális növekedési környezet további támogatást jelent a dinamikus növekedés számára. Az infláció várhatóan kissé nőni fog, főleg a magasabb energiaárak bázishatása miatt. A maginfláció szintén felfelé kúszik majd, mivel a munkaerőpiacok szűkülnek, a kibocsátási rések pedig bezárulnak (Németországban már pozitív adatokat jegyeztek fel). A maginfláció egyelőre megrekedt a korábbi alacsony szinteken (ennek ciklikus és strukturális okai is vannak), de a felmérések már arra utalnak, hogy a közeljövőben árnyomásra kell számítani (6. grafikon). A ciklikus inflációs szituáció javulása és az a tény, hogy a pénzügyi szektor egészséges fejlődéséhez ebből adódóan meredekebb hozamgörbékre lenne szükség, lehetővé tette az EKB számára, hogy bejelentse: 2017 áprilisától kezdve szándékában áll megnyirbálni a kötvényvásárlási programját. Ha tovább folytatódik a ciklikus fellendülés, a következő hónapokban a kötvényvásárlások további visszafogására lehet számítani – valószínűleg még a mostani program vége (2017 decembere) előtt.

A pozitív kilátások ellenére a kockázatok továbbra is inkább lefelé mutatnak. A Brexithez kapcsolódó lassulás a kereskedelmi kapcsolatokon keresztül máshol is éreztethetné a hatását – ez Németországot különösen érzékenyen érinthetné. További kockázatot jelent az előttünk álló év sűrű politikai naptára – a francia választásoknak például különösen jó esélyük van arra, hogy felforgassák a piacokat, sőt, hogy akár az egész EU jövőjét kérdésessé tegyék. Ugyanakkor egy reformbarát francia kormány nem csak a francia gazdaságnak és piacnak tenne jót, hanem az eurózóna többi országának is. Végül Trump protekcionista intézkedései (vámok, az ún. határkiigazított társasági adó, szénadó) szintén okozhatnak némi zűrzavart (főleg, ha megtorlásként ellenintézkedésekre is sor kerül).

EGYESÜLT KIRÁLYSÁG: A BREXIT ELLENÉRE JÓ ADATOK ÉS NÉHÁNY KELLEMETLEN MEGLEPETÉS

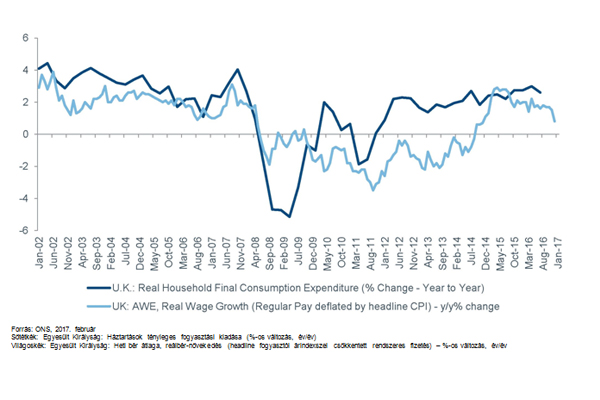

Adatok: A szigetország adatai 2016 végéig jól tartották magukat, de az új év első negyedévében már felszínre került a gazdaság néhány gyenge pontja. A negyedik negyedéves GDP-növekedés annualizált értéke negyedév/negyedév alapon igen meggyőző 2,4% volt, ami kissé meg is haladta a várakozásokat. A januári PMI felmérések továbbra is stabil bővülésre utaló eredményeket mutattak, bár mind a gyártói, mind a szolgáltatói szegmens a többi fejlett piacot jellemző, jórészt kedvező környezet ellenére érzékelhető csalódást okozott. Az Egyesült Királyság gazdasága szempontjából kiemelt jelentőséggel bíró szolgáltatói szektor szeptember óta nem látott mélypontra zuhant. Az árkomponensek továbbra is jól alakulnak. A Bank of England által közzétett januári Agents’ Survey arról árulkodik, hogy a befektetési és munkaerő-felvételi szándék összességében egyaránt alacsony, de végre elmozdult a korábbi hónapokban elért mélypontról. Érdekes, hogy a gyártói szféra munkaerő-felvételi szándéka 2015 közepe óta nem látott szinten jár, ami az akkorinál jóval gyengébb fontnak köszönhető. A januári RICS lakásár-felmérés az országos lakásár-színvonal számottevő emelkedését jelezte, kivéve a külföldi forrásoktól legjobban függő Londont, ahol ezzel ellentétes irányú folyamat zajlott. A munkaerő-piaci jelentésből az derült ki, hogy sokan kértek munkanélküli segélyt, de a munkanélküliségi ráta kissé csökkent. A bérnövekedés számos szektort érintő csökkenést mutatva a háromhavi mozgóátlagot tekintve év/év alapon 2,6%-ra, hó/hó alapon 1,9%-ra süllyedt. Az infláció januárban 1,8%-ra nőtt, ezzel megelőzte a maginflációt, mely továbbra is 1,6%-on áll.

Vélemény: Az Egyesült Királyság gazdasága továbbra is jól ellenáll a Brexit által előidézett bizonytalanság hatásainak. Ehhez némileg hozzájárult a pénzügyi környezetnek a népszavazást követő árfolyamzuhanás miatt előállt lazulása. A vártnál jobb teljesítmény mögött álló másik tényező a globális növekedés gyorsulása volt. Bár lassulásra utaló jelek egyelőre nem tapasztalhatók, két trendre érdemes rámutatni. Az első, hogy nő az inflációs nyomás: az infláció a következő hónapokban várhatóan meghaladja majd a BoE által kitűzött célértéket. Ez rossz hír a reáljövedelmek növekedése szempontjából, mely már most is a 2014 óta tapasztalt legmélyebb szinten jár. Valószínű, hogy újabb lassulásra kerül sor, főleg, ha valóban további munkaerő-piaci tartalék marad szabadon, amire abból lehet következtetni, hogy a BoE a közelmúltban 4,5%-ra módosította az egyensúlyi munkanélküliségi rátára vonatkozó becslését. A bérnövekedés lassulásának hatását valószínűleg a fogyasztás is meg fogja érezni.

A második, hogy a legfrissebb fogyasztói és üzleti bizalmi felmérések – bár még mindig megnyugtató adatokról számolnak be – nem utalnak a hangulat javulására. A visszafogott beruházási hajlandóság vélhetően a beruházások tényleges szintjének jövőbeli csökkenésében fog lecsapódni. Ez a tendencia az előttünk álló hónapokban egyre jobban érzékelhető, látható lesz majd. A fokozódó bizonytalanság közepette mind a költségvetési, mind a monetáris politikára továbbra is létfontosságú szerep fog hárulni a gazdaság működésének elősegítése terén. Ahogy az év későbbi részében a gazdaság lassul, az infláció pedig gyorsul, a BoE valószínűleg szemet huny majd a célokat meghaladó infláció fölött, sőt szükség eseté akár a kormány kötvényvásárlási programját is újraindíthatja. Ha a bérnyomás nem lesz tarthatatlanul erős, a BoE-t semmi nem fogja arra kényszeríteni, hogy 2017-ben megkezdje a kamatemelési ciklust, és erre még kevesebb oka lesz akkor, amikor a Brexit kedvezőtlen hatásai már a számokban is megmutatkoznak majd.

JAPÁN: FELFELÉ MUTATÓ KOCKÁZATOK, DE A 2017-ES NÖVEKEDÉS VISZONYLAG SZERÉNY LESZ

Adatok: Japán növekedési adatai továbbra is pozitív lendületről árulkodnak, de az is tény, hogy nagyon alacsony szintről indultak. A 4. negyedévi GDP kissé elmaradt a várakozásoktól, és az erősnek nem mondható annualizált felmérési adatok (negyedév/negyedév alapon 1,0%) arra utalnak, hogy egymás után a negyedik negyedévben is növekedésnek leszünk tanúi. Az ennek hátterében meghúzódó, jelentős raktárkészlet-csökkenést előidéző kereslet még erősebb volt, amihez az állami fogyasztás is hozzájárult. A beruházások és a magánfogyasztás nagyon vérszegényen alakult, alig bővült, így ismét a nettó export volt az egyetlen jelentős növekedésösztönző tényező. A januári gyártói PMI tovább menetel felfelé, de szolgáltatói párja csökkenő tendenciát mutatott – igaz, még így is erősnek mondható. Az Economy Watchers Survey mind a háztartások, mind a vállalatok tekintetében a jelenlegi körülmények romlását jelezte előre, a jövőbeli körülmények viszont némi javulást mutathatnak. A decemberi inflációs adatok szerint a maginfláció év/év alapon még mindig 0,0%-on vagy az alatt áll. A reálbér-növekedés 2016 eleje óta másodszor is átcsúszott a negatív tartományba, miközben a headline infláció némi javulást mutatott.

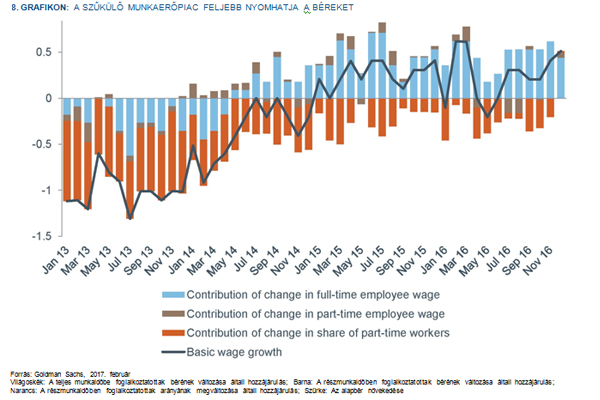

Vélemény: A gazdaság továbbra is a fokozatos fellendülés jeleit mutatja, bár a fogyasztás még mindig vontatottan bővül, a reálbérek és a kiadások pedig változatlanul a zsugorodásra utaló tartományban járnak. A munkaerőpiac szűkössége miatt a bérnövekedés az év későbbi részében némileg felgyorsulhat. Tétova jelekből arra is következtetni lehet, hogy lassan a részmunkaidős bérek által a teljes alapbér-növekedésre gyakorolt kedvezőtlen hatás is véget ér (8. grafikon). De az, hogy a magasabb bérek a munkaerőköltség felfelé kényszerítése révén valóban inflációs nyomást fognak-e okozni, a munkaerő hatékonyságára gyakorolt járulékos hatástól függ majd. Önmagában a béremelkedés által az inflációra gyakorolt hatás valószínűleg visszafogott lesz. Továbbá a pénzügyi körülményeknek az elmúlt évben bekövetkezett, számottevő romlása miatt az előttünk álló hónapokban amúgy sem várható a növekedés és az infláció érzékelhető felgyorsulása. Bár a közelmúltban bekövetkezett enyhülés részben az erősebb USA-dollárnak volt köszönhető, a Bank of Japan hozamgörbe-ellenőrzési stratégiája miatt a jen újból gyengülésnek indulhat. A BoJ a hozamgörbe befolyásolása révén aránytalanul erős hatást gyakorolhat a jenre, és a növekvő globális hozamok közepette a japán gazdaság vélhetően profitálni tudna a hazai fizetőeszköz árfolyamának csökkenéséből. Mindez a költségvetési ösztönzők által előidézett enyhe hátszéllel ötvözve felfelé mutató kockázatokat idézhet elő az amúgy viszonylag visszafogott növekedési forgatókönyvhöz kapcsolódóan, mely valószínűleg hasonló lesz a 2016-oshoz.

KÍNA: A POLITIKAI HÁTTERŰ NÖVEKEDÉS 2017-BEN VÁRHATÓAN LELASSUL

Adatok: Az előző év politikai hátterű fellendülésének köszönhetően a gazdaság továbbra is teljes fordulaton pörög. A 4. negyedévi reál-GDP év/év alapon 6,7% volt, ahogy vártuk. Ez arra utal, hogy a gazdaság valamivel a Peking által előirányzott növekedési célt meghaladó, de a 2. és 3. negyedévi adatoktól kissé elmaradó ütemben működött. Az annualizált névleges növekedés a 4. negyedévben 15% fölött volt, ami 2011 óta messze a leggyorsabb ütemnek számít. Az élelmiszer- és energiaárak nélkül számított maginfláció szintén felfelé tart, év/év alapon számított, 2,4%-os értéke 2011 óta nem volt ilyen magas. A januári havi annualizált adat 5% volt. A decemberi beruházási mutatóból kiderült, hogy az ingatlanberuházások növekedésének üteme az év vége felé megközelítette a többéves rekordot. A magánberuházások összesített értéke év/év alapon és nominálértékben az árupiaci árfolyamok felpattanása ellenére egészen 4,1%-ig esett vissza. A magánszektorban eszközölt beruházások növekedése hirtelen megtorpant és miután tavaly egész évben támogatta a növekedést, mostanra a 2016-ban jegyzett legalacsonyabb értékekre esett vissza. Kína januári beszerzési menedzser indexei vegyesen alakultak – összességükben a korábbi, meggyőző értékek felől a 4. negyedévi nekilódulás után lefelé mozdultak el. Ez megerősít bennünket abban a véleményünkben, hogy a növekedési csúcsot már magunk mögött tudhatjuk, amint ezt a gazdasági tevékenységet valós időben figyelemmel kísérő saját mutatónk is tanúsítja. A januári kereskedési adatok nagyon erősek voltak és a vártnál gyorsabban nőttek, főleg ami az importot illeti, ami valószínűleg annak volt köszönhető, hogy a kereslet jócskán felpörgött a kínai holdújévi ünnep előtt.

Vélemény: Kína egyelőre felhagyott az átfogó lazítási programmal, vagyis a politikai hátterű növekedés a következő hónapokban valószínűleg lassulni fog. Ugyanakkor a politikai megszorítások eddig csak nagyon fokozatosak voltak. Olyannyira, hogy a januári pénzügyi adatok a hitelek volumenének soha nem látott ütemű bővülését mutatták. A 2017-es kockázatok közül a legfontosabb az, hogy egy politikai baklövés vagy a fogyasztói/eszközárak inflációjának újbóli megélénkülése újból felkorbácsolja a kemény landolástól való félelmet. Az elmúlt hetekben Peking a monetáris politika kismértékű megszorítására utaló jelzéseket adott. Először is, a People’s Bank of China (PoBC) arra a jelzáloghitelezés visszafogására utasította a bankokat – a növekedés nem lehet nagyobb ütemű a 4. negyedévinél, és arra, hogy az egyéb hitelezési tevékenységüket is korlátozzák. Másodszor is, a PoBC több különböző irányadó kamatlábat is 10 bázisponttal megemelt. Ez nagyon kis mértékű emelés, főleg ha figyelembe vesszük az újból jelentkező inflációs nyomásokat is, melyek jóval lejjebb szorították a reálkamatlábakat. A hangsúly továbbra is sokkal inkább a már-már a buborékképződés határán álló ingatlanpiac lehűtésén, mint a széles körű megszorításokon van. A politikai döntéshozók inkább csak „sugallani” akarják, hogy az ügynököknek fel kellene hagyniuk a kockázatos tevékenységekkel, de nem szándékuk szakítani a korábbi, erősen megengedő irányvonallal. Ezért a további monetáris megszorítás lehetősége nem zárható ki, annak ellenére, hogy a gazdaság törékeny és erősen függ a likviditástól. De ha ez bekövetkezne is, a növekedésre gyakorolt hatások felmérése és annak eldöntése, hogy mindez ellensúlyozható-e költségvetési ösztönzőkkel, hosszabb időt venne igénybe.

FELTÖREKVŐ PIACOK: A 2017-ES TELJESÍTMÉNYÜK TRUMPTÓL ÉS KÍNÁTÓL FOG FÜGGENI

Adatok: A Kínán kívüli feltörekvő országok összességében fellendülőben vannak, bár ennek üteme nem olyan látványos, mint amit a fejlett országok produkálnak. A feltörekvő országok Kínát nem tartalmazó összesített gyártói PMI-je januárban jelentéktelen mértékben nőtt, és Kína lassulása ellenére elérte az 50,7-es értéket. Bár ez még mindig visszafogottnak számít, csaknem két éve nem láttunk hasonlót. A Kínától kevésbé függő ázsiai országok közül India lassan kezd magához térni a demonetizáció által okozott sokkból. A PMI-k a vártnál jobban alakultak, a gyártói index visszatért a bővülést jelző tartományba (50,4). A szolgáltatások és az összesített üzleti várakozások szintén javultak kissé. Indonézia 4. negyedéves, év/év alapon 5%-os GDP-je nagyjából megfelelt a várakozásoknak.

Biztató, hogy a beruházások nagyon jó tempóban bővülnek. Ami a többi országot illeti, Koreában megugrott az export, bár ehhez valószínűleg a kínai holdújév előtti keresletnövekedés és a csúcsán már talán túl is járó technológiai ciklus is hozzájárult. Ettől eltekintve Korea belgazdasága vélhetően továbbra is nagyon gyengén fog teljesíteni; az ország már eleve zsugorodást jelző januári PMI-je tovább csökkent, és az új exportmegrendelések volumene is csökkent valamelyest. Tajvannak a februárban tapasztalt csökkenés ellenére még mindig biztató, 55,6-en álló PMI-je ennél sokkal életerősebbnek mondható. Oroszország összesítet PMI-je (58,3) immár több mint egy éve töretlenül halad felfelé, és 2008 óta nem látott ütemben nő, ugyanakkor az inflációs nyomás változatlanul hihetetlenül alacsony. Dél-Afrikában is meggyőző a gazdaság lendülete, igaz, ez az ország nagyon alacsony szintről indult. Brazília kritikus helyzetben van: gyártói PMI-je (44,0) tovább zsugorodott, a szolgáltatói PMI (45,1) is lefelé mozdult el, és mindkettő kínos visszaesésről tanúskodik. Ugyanakkor a fogyasztói és üzleti várakozásokra vonatkozó felmérések eredményei javulásra utalnak.

A foglalkoztatottsági adatok kétévnyi folyamatos süllyedés után mintha nem zuhannának tovább. A csökkenő infláció jót tesz a kiskereskedelmi forgalomnak és a valóban a privátszektorban zajló hitelezésnek. A mexikói adatok januárban nem romlottak tovább, de mind a gyártói PMI (50,8), mind a saját valós idejű gazdasági mérőszámunk (1.0%) messze elmarad a korábbi értékektől. A Trumphoz kapcsolódó bizonytalanság, a növekvő infláció és a jegybanki kamatemelés sok fájdalommal járó újabb fordulója nagyon borússá tette a kilátásokat, annak ellenére, hogy a 4. negyedévi GDP „a várakozásoknak megfelelően” év/év alapon 2,2%-os volt.

Vélemény: A feltörekvő országok összesített teljesítményét idén valószínűleg Trump gazdaságpolitikája és a kínai növekedés fogja meghatározni. Ami Trumpot illeti, az első tényező az USA-nak a többi országhoz képest kedvezőbb befektetési környezetéről, a szigorúbb költségvetési politikáról, a magasabb reálkamatlábakról és az erősebb dollárról szóló „gazdaságélénkítő” retorika – melynek minden eleme rossz hír a feltörekvő országok számára. A másik a Trump-féle protekcionizmus. A feltörekvő országok Trumppal kapcsolatos félelmeit az utóbbi időben enyhítette, hogy az új elnök hatalma talán mégsem olyan korlátlan, és politikája sincs olyan élesen a feltörekvő országok ellen kihegyezve, mint eleinte gondolták. Lehet, hogy mégis Kína jelenti a nagyobb veszélyt? Az ország növekedésével kapcsolatos félelmek már akár a 2. negyedévben újból felüthetik a fejüket. A feltörekvő országok 2017-es pozícionálását valószínűleg ezeknek a kulcsfontosságú kockázatoknak a megítélése fogja meghatározni – a háttérkörnyezet egyértelműen kevésbé kedvező, mint az elmúlt évben, ezért a szelektivitás fontos lesz. Ha kockázatként tekintünk rájuk, akkor az erős saját gazdasággal, visszafogott inflációval, stabil külső kapcsolatokkal rendelkező, az USA-tól és Kínától kevésbé függő országokat részesítjük előnyben – ilyen például Indonézia, India és Oroszország. Brazíliának feltétlenül magához kellene térnie, de az eddigi jelek nagyon vegyesnek mondhatók. A lanyhuló kereslet lehetővé teszi a jegybank számára, hogy csökkentse az inflációt, de a kockázat-haszon egyensúly meglehetősen kétes, a piacok már mindent tökéletesen beáraztak, ráadásul márciustól nőhetnek a politikai kockázatok, és a figyelem ismét a fájdalmas költségvetési döntésekre irányulhat.

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor

Összeilletek-e a pároddal? Párkapcsolati kalkulátor

Mekkora az agyam a magyar átlaghoz képest?

|

GLOBÁLIS NÖVEKEDÉS: A CIKLIKUS FELLENDÜLÉS FOLYTATÓDIK

Adatok: A Fidelity Leading Indicator (FLI) azt jelzi, hogy a globális növekedés lendülete tartósan erős lesz. Cikluskövető grafikonunkon négy vagy öt ágazat a „pozitív és gyorsuló” szegmensben található. A világkereskedelem erős mozgatórugónak számít, és időnként rásegít a globális technológiai ciklus és a kínai újév is, emellett az ipari megrendelésekre vonatkozó tényadatok is alátámasztják az üzleti felmérések meggyőző eredményeit. Az USA-ból érkező adatokban a közelmúltban beállt szünet ellenére a fogyasztói/munkaerő-piaci szegmens is egészséges. Ezzel szemben az árupiaci szegmens trendje markánsan megfordult, és gyorsulása immár a negatív tartományban jár. Mivel a 2016-os fellendülés fő motorja az árupiaci szegmens volt, erre a lendületvesztésre oda kell figyelnünk, még ha a spot árak stabilak is. A folyamatok erőteljesen ciklikus jellegét tükrözik a fejlett piacok (DM) januári gyártói beszerzési menedzser indexei (PMI), melyek jelenleg lényegében a 2014-es rekordszinten járnak (4. grafikon).

Biztató tény, hogy mindez jelenleg jó néhány országra jellemző. A feltörekvő piaci (EM) PMI összességében szintén kellemes szinteken jár, de most már hónapok óta feltűnően csökkenő vagy stagnáló tendenciát mutat. A szolgáltatói PMI-k szintén javulnak, bár kevésbé lendületesen, és jóval a ciklikus mélypontokat meghaladó mértékű, stabil növekedésre utalnak. Globális szinten a gyártói input és output árkomponensek folytatják az évek óta nem látott csúcsok döntögetését.

1. GRAFIKON: A FIDELITY LEADING INDICATOR 2013 ÓTA NEM LÁTOTT MAGASSÁGOKBAN JÁR |

|

|