MNB: újabb 200 milliárd forintos csökkentés

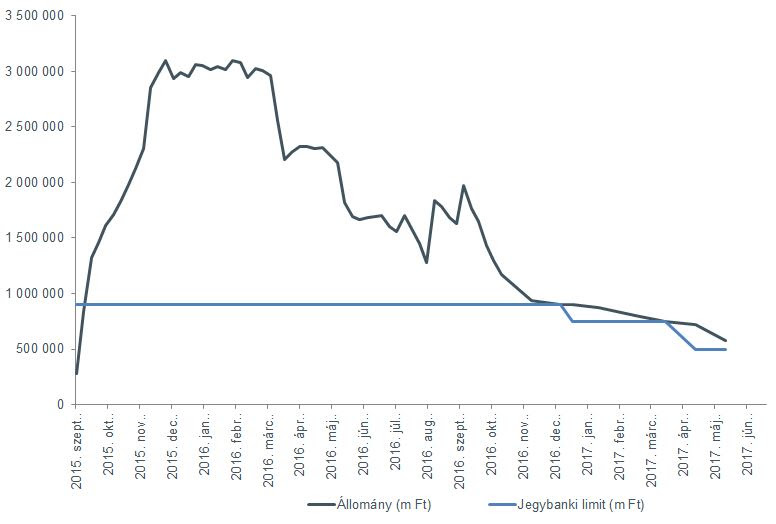

A három hónapos jegybanki betétállomány maximális szintjét újabb 200 milliárd forinttal csökkentették, mely a harmadik negyedévre vonatkozóan 300 milliárd forint lesz. Az idei évre vonatkozó inflációs előrejelzést 2,6%-ról 2,4%-ra csökkentették, míg jövőre 2,8%-os inflációt várnak. Az idei évre vonatkozó GDP növekedési előrejelzés nem változott (3,6%), míg jövőre 3,7%-os növekedésre számítanak. A három hónapos jegybanki betétállomány, és a jegybanki limit alakulása:

Forrás: Bloomberg, Equilor

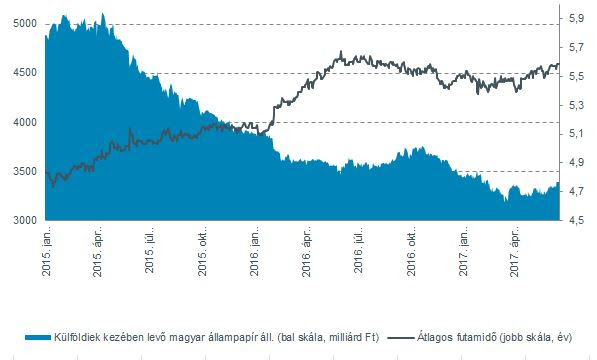

A BUBOR referenciakamat szintje április közepén 0,15% közelébe süllyedt, azóta lényegében stagnál. A külföldiek kezében lévő állampapírok állományában fordulat látszik kibontakozni, némi emelkedést láthatunk, melynek oka a külföldiek vételi szándéka, valamint 2027/A, mint új kötvény megjelenése. Ez stabilabb államadósság-finanszírozást tesz lehetővé, hiszen a rövidebb futamidők refinanszírozási kockázatot hordoznak. A mai intézkedés újabb nyomás alá helyezheti a referenciakamat szintjét.

Forrás: Bloomberg, Equilor

Június 14-én az amerikai jegybank a várakozásoknak megfelelően 25 bázispontos kamatemelést hajtott végre, és az idei évben még egy kamatemelésre számítanak a döntéshozók, melyre várakozásunk szerint szeptemberben, vagy decemberben kerülhet sor. A Fed nem aggódik az infláció megtorpanása miatt, és a korábban vártnál erőteljesebb gazdasági növekedésre számítanak. Az idei évben megkezdődhet a jegybanki mérleg leépítése is, a tervek szerint negyedévente 6 milliárd dollárral fogják csökkenteni a lejáró értékpapírok újrabefektetési volumenét. Eközben az Európai Központi Bank továbbra is kivár, a június elején tartott ülés közleményében csak egy nagyon apró módosítást hajtottak végre (kikerült a jelenleginél alacsonyabb kamatszint lehetősége), azonban a változásnak a sajtótájékoztatón el is vette az élét Mario Draghi (elmondta, hogy amennyiben a gazdasági folyamatok esetleg indokolnák, nem zárható ki kamatvágás). Mivel a korábban vártnál is alacsonyabb inflációt vár az EKB a következő években, hosszú ideig laza monetáris politikát tarthat fenn az európai jegybank. Így a Magyar Nemzeti Bank is időhöz jut, hiszen elsősorban az EKB intézkedéseit kell követnie, a Fed kamatemelés eddig sem okozott érdemi forintgyengülést, és várhatóan ezután sem fog, mivel az európai eszközvásárlási program kellő likviditást biztosít a piacon.

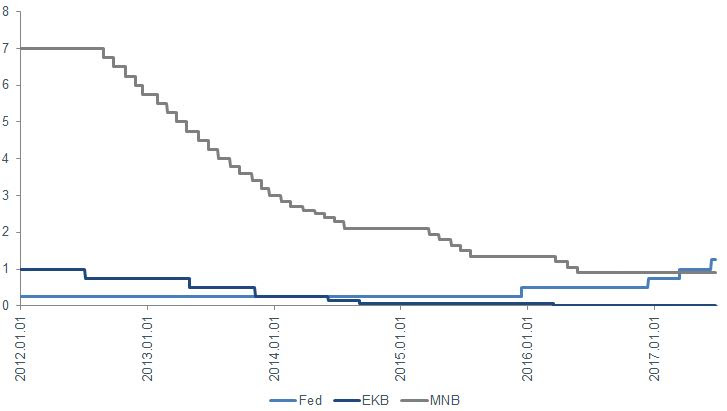

Az alábbi grafikonon látható az Egyesült Államok, az eurózóna, és Magyarország alapkamatának alakulása 2012. január 1-től:

Forrás: Bloomberg, Equilor

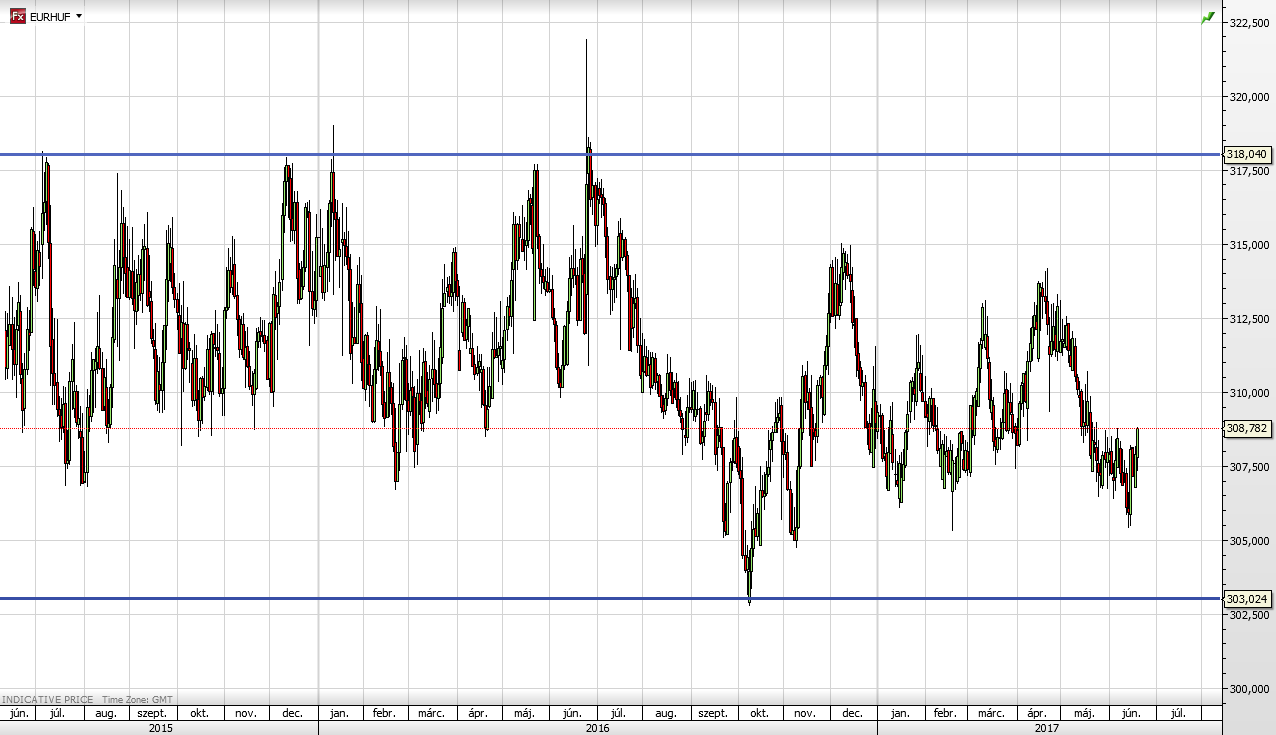

A forint árfolyamában továbbra sem várható nagyobb, trendszerű elmozdulás, az euróval szemben a 303-318-as, szélesebb sávban mozoghat a jegyzés. Nem számítunk arra, hogy a sáv alja, a 303-as támasz szignifikánsan letörésre kerülne, így annak közelében kedvező hozam/kockázatú long (tehát a forint gyengülésére játszó) pozíció nyitására adódhat lehetőség a következő hetekben. Magyarország stabil fundamentumai, illetve a beáramló uniós források erősítik a forintot, azonban a jegybank lépéseivel (többek között a betéti eszköz mennyiségi korlátozásával) a bankrendszer forint likviditása emelkedik, ami a rövid lejáratú kötvényhozamok leszorítását, és a forint árfolyamának gyengülését okozhatja, ezt támogatják a swap aukciók is.

Forrás: Equilor Trader, Equilor Elemzés

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor