Fidelity: Vigyázzunk, ha jön a kettős megszorítás

Az elmúlt két hétben a világ jegybankjaitól érkező jelzések a monetáris támogatás megszüntetése felé lendítették ki azt a bizonyos ingát. Európában az EKB annyira biztos a gazdasági bővülésben, hogy szeptemberben valószínűleg a lazítási intézkedések visszafogására utaló bejelentést fog tenni. Az Egyesült Királyságban az MPC, vagyis a Bank of England monetáris politikai bizottságának unalomig ismételt véleménye alapján a Brexitet övező bizonytalanság ellenére idén nagyobb esélye van a kamatemelésnek. Ezzel egy időben az USÁ-ban lassan megkezdik helyreállítani a mérleg egyensúlyát.

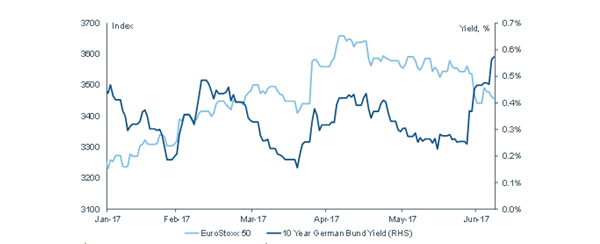

A piac reakciója éles és gyors volt. A globális államkötvény-hozamok feljebb ugrottak, amiben a német Bundok jártak az élen: 10-éves hozamuk több mint megduplázódott. Talán még ennél is fenyegetőbb fejlemény, hogy a hozamnövekedést a részvények árfolyamának csökkenése és a hitelszpredek tágulása kíséri.

Valahányszor a hírek az államkötvények hozamának látványos emelkedéséről számolnak be, felmerülnek a szokásos kérdések: Vajon ez lenne az a bizonyos pont, amelytől kezdve az alacsony kötvénypiaci ráták már nem „normálisak”? Vajon most jött el a „nagy kötvény-bikapiac vége”? Tényleg kipukkadt a kötvénylufi? De a világ minden táján dolgozó befektetési guruk vészkiáltásai ellenére a Fidelity véleménye az, hogy mindez nem más, mint vihar egy pohár vízben.

A kérdés ma nem az, hogy meddig emelkednek az államkötvények, hanem hogy mennyit viselnek el a jegybankok. A jegybankároknak a „kettős megszorítástól” kell legjobban tartaniuk, amikor az államkötvény-hozamok és jegybanki ráták emelkedése egybeesik a kockázatos eszközök árfolyamának csökkenésével. Márpedig a közelmúltban lezajlott kereskedési időszakok során éppen erre utaló jeleket tapasztalhattunk.

Emelkedő hozamok, csökkenő részvényárfolyamok

Forrás: Fidelity International, Bloomberg. 2017. július 7-i adatok

Sötétkék: Tízéves német Bundok hozama (jobb oldali függőleges tengely)

A monetáris politikának egy tökéletes világban zajló normalizálása során a monetáris ösztönzők megszüntetésére a gazdaság erősödése és mérsékelt infláció közepette kerül sor. Ez kedvező körülményeket jelent a vállalatok és a kockázatos eszközök számára. Azonban amikor a hozamok emelkedése elkezdi aláásni a részvények és hitelek teljesítményét, a jegybankárokon gyorsan úrrá lesz az idegesség. A problémát csak súlyosbítja, hogy a gazdaságok tőkeáttétele minden korábbi mértéket felülmúl, ezért a magasabb alapkamatok nagyobbat „szólnak”. Ha a jelenlegi piaci trendek tovább gyorsulnak, a jegybankok gyorsan visszavonulót fognak fújni.

A jegybankok hangulatváltozása több szempontból is nem más, mint a piacnak az elmúlt hat hónapban tapasztalt erejére adott megkésett reakció. A S&P500 index rekordmagasságban, a hitelszpredek pedig a ciklus legszűkebb értéke körül járnak, míg az alacsony államkötvény-hozamok nagyot lendítettek a pénzügyi kondíciókon. Az alapkamatok közelmúltban tapasztalt emelkedése részben az így létrejött feszültséget oldja. És míg a rövid távú lendületből a közeljövőben potenciálisan magasabb államkötvény-hozamokra lehet számítani, a globális ráták hosszabb távú kilátásait valószínűleg mégis az öregedő népesség, a rendkívül magas adósságállomány és a növekvő egyenlőtlenségek tartós hatása fogja meghatározni.

„Ezek az erők együttesen a trendnövekedés ellen hatnak, lefelé nyomják az inflációt, és felfelé hajtják a kötvényjellegű eszközök iránt globálisan megnyilvánuló tartós keresletet. Mindez a szokásos ciklusvégi kockázatokkal együtt azt jelenti, hogy a portfóliók durációját továbbra is fenn kell tartani, mivel ez segít ellensúlyozni a hitelkockázatot, és védelmet jelent a jövőbeli gazdasági gyengüléssel szemben. És szerencsére még akkor is ott lesznek az éberen őrködő jegybankok” – teszi hozzá Al-Hilal István, a Fidelity International magyarországi értékesítési vezetője.

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor

Összeilletek-e a pároddal? Párkapcsolati kalkulátor

Mekkora az agyam a magyar átlaghoz képest?