Az adózók nyakán az év végi határidők: nézzük, mire kell figyelni!

1. Társaságiadó-feltöltés, kedvezmények

Már a feltöltési kötelezettség számításakor célszerű végiggondolni, hogy adóalap-csökkentő tételek alkalmazásával, illetve adókedvezmények igénybevételével hogyan csökkenthető a 2017-es évre vonatkozó társaságiadó-kötelezettség. Ugyancsak célszerű sorra venni, hogy milyen adóalap-növelőtételekkel kell majd számolni a vállalkozásnak.

Még nem késő például az adókedvezményekkel járó támogatások lebonyolítását elindítani. Nagyobb adóelőnyt lehet elérni, ha a látványcsapatsport, előadóművészet, vagy filmművészet támogatása az adóelőleg-feltöltés terhére történő felajánlással valósul meg. Tekintettel arra, hogy a decemberi előleg-kiegészítés alkalmával átutalt összeg esetén még a magasabb, 7,5%-os jóváírás érvényesíthető, az ilyen célra szánt összegekről érdemes még a feltöltéskor rendelkezni.

A feltöltés összegének kiszámítására ugyancsak érdemes kiemelt figyelmet fordítani: a nem megfelelően meghatározott adóelőleg kiegészítés ugyanis mulasztási bírságot von maga után. Ha az adózó az adóévi várható adó összegét nem vallotta be és nem fizette meg legalább 90%-os mértékben a december 20-ai esedékességig, akkor a ténylegesen bevallott és befizetett előleg és az adó 90%-ának különbözete után 20%-ig terjedő mulasztási bírságot szab ki rá az adóhatóság.

2. Közeleg az Országonkénti Jelentéshez („CbCR”) kapcsolódó bejelentési határidő

A naptár szerinti üzleti évet követő adózóknak 2017. december 31-ig – a 2016-os és 2017-es üzleti évekre vonatkozóan – CbCR bejelentési kötelezettségük lesz. A bejelentési kötelezettség – kivétel nélkül – minden magyar társaságot érint, amely olyan nemzetközi vállalatcsoport tagja, amelyik éves konszolidált bevétele eléri a 750 millió eurót – függetlenül a magyar működés méretétől.

A bejelentési kötelezettséget a 17T201T formanyomtatványon teljesíthetik a cégek. Ebben az adózó arról nyilatkozik, hogy

· saját maga nyújt be Országonkénti Jelentést, vagy

· nem kötelezett Országonkénti Jelentés benyújtására, és hogy helyette mely másik csoporttag teljesíti ezt a kötelezettséget.

A formanyomtatványt – technikai okok miatt – külön-külön kell benyújtani a 2016-os és a 2017-es évre.

3. Kötelező cégkapu-regisztráció

2018. január 1-je után a gazdálkodó szervezetek már csak elektronikus úton – a Cégkapun keresztül – tarthatják a kapcsolatot az állammal, és bevallásaikat is ezen keresztül kell majd benyújtaniuk. Ezért 2017. december 31-ig a cégkapus regisztráció minden gazdálkodó szervezet számára kötelező!

A vállalkozások minden állami szervvel, hatósággal és hivatallal a Cégkapun keresztül kommunikálnak majd, így tehát sokkal többről van szó, mint egy e-mail cím egyszeri bejelentéséről. Mivel a jövőben az összes közigazgatási és hatósági eljárással kapcsolatos kommunikáció ezen a csatornán keresztül történik majd, ez a Cégkapu tárhely folyamatos menedzsmentjét kívánja. Nagyon fontos kérdés és döntés tehát, hogy ki kezeli, felügyeli, és ki tartja karban a szervezet Cégkapu-felületét.

4. A 2016. évben keletkezett áfalevonási-jog érvényesítése

Az Áfa törvény 153/A §-ának 2016. január 1-jei módosítása miatt, a 2017. decemberi, illetve a 2017. negyedik negyedéves vagy éves bevallás esetén a 2017. éves áfabevallás benyújtása előtt áfaanalitikánkat és beszerzési számláinkat is meg kell vizsgálnunk. A szabály alapján a fizetendő adót ugyanis csak ugyanazon adómegállapítási időszakban keletkezett levonható áfával, vagy ezt megelőzően keletkezett, de legfeljebb a tárgyidőszakot magában foglaló naptári évet megelőző egy naptári éven belül keletkezett levonható áfa összegével csökkenthetjük.

Mostanáig persze ez a változás nem jelentett problémát, hiszen nem telt még el két év a jogszabályváltozás óta. Ugyanakkor a 2018. január havi, illetőleg a 2018. 1. negyedéves bevallások esetében (vagy majd a 2018-as éves bevallás esetében) ez a változás azt jelenti, hogy legfeljebb a 2018-as évet megelőző évben, azaz 2017-ben keletkezett levonható áfával csökkenthető majd a fizetendő adó.

A levonási jog persze megmarad, azonban ahhoz, hogy a 2016-ban keletkezett levonható áfával csökkentsük majd a fizetendő adónkat, valamelyik – a 2018-as időszakot megelőző áfabevallási-időszakot önellenőrizéssel korrigálni kell. Így tehát érdemes a 2016-os teljesítési dátummal rendelkező, eddig még nem levont áfatartalmú beszerzési számláinkat a 2017. negyedik negyedéves, illetve – áfabevallási gyakoriság szerint – a 2017. decemberi vagy a 2017-es éves bevallásban szerepeltetni.

***

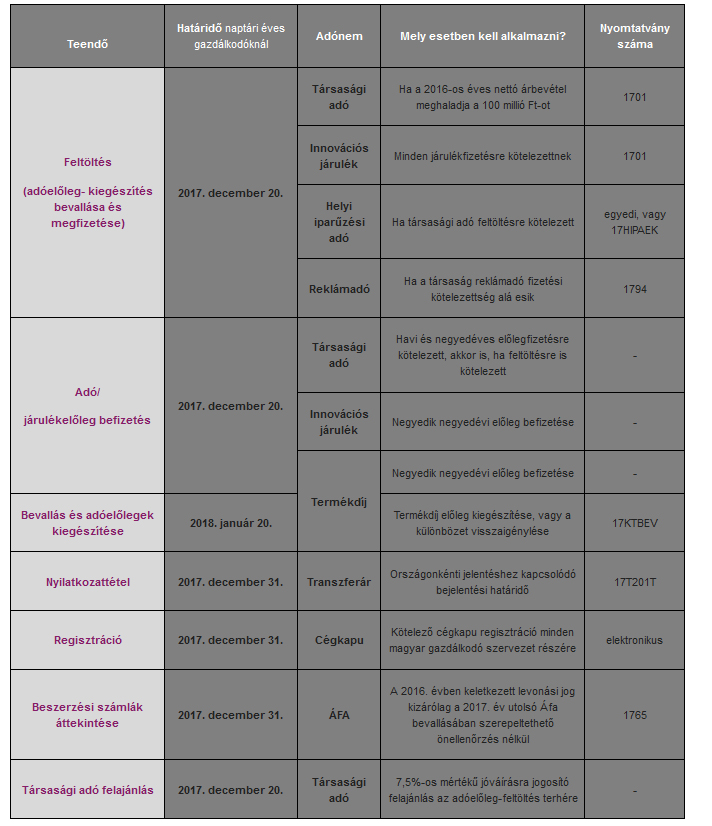

Az év vége közeledtével – a szektorspecifikus határidőkön túl az alábbi adózási határidőkre érdemes figyelni:

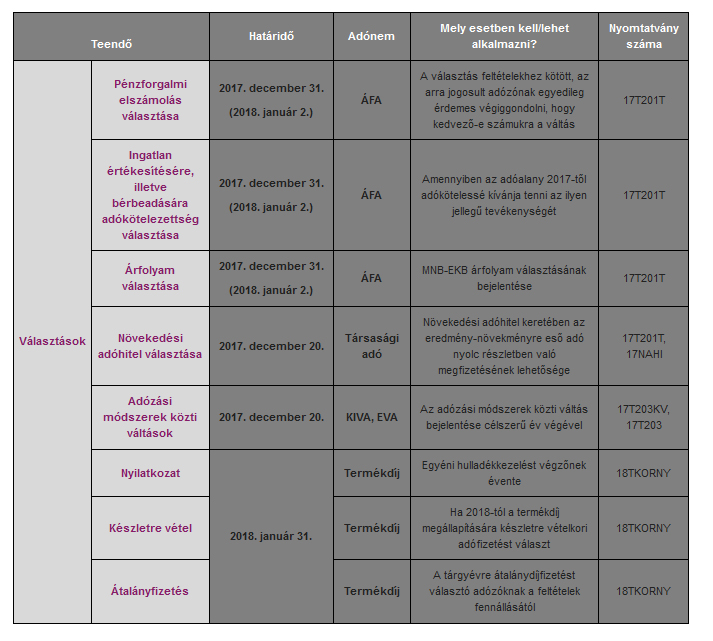

Az év végével sok adónem tekintetében választási lehetőségek is felmerülnek. A legfontosabbakat, és a kapcsolódó határidőket a lenti táblázatban soroltuk fel.

Kapcsolódó kalkulátorok:

Mennyi adójóváírás járna nekem éves szinten?