Vegyük az OTP részvényét! - 12.500-as célárfolyam

Ez elsősorban annak köszönhető, hogy eredményvárakozásukat az idei és az elkövetkező évekre jelentősen, 13-20 százalék közötti mértékben növelték meg.

Ugyanakkor a növekvő inflációs nyomásnak köszönhetően a tőkeköltség előrejelzésükön is emeltek, amely csökkentette a profit növekedésből adódó fair érték emelkedést.

Az eredménybővülés elsősorban a várakozásoktól jelentősen elmaradó kockázati költségeknek és vártnál jobb jutalékbevételeknek köszönhető, amelyet a pörgő hitelezés húz fel. Mindemellett a működési költségek is dinamikusan növekednek, amely részben megeszi a fent említett pozitív tényezőket, de az eredő a fent említett nagyobb profit, nagyobb profitabilitás.

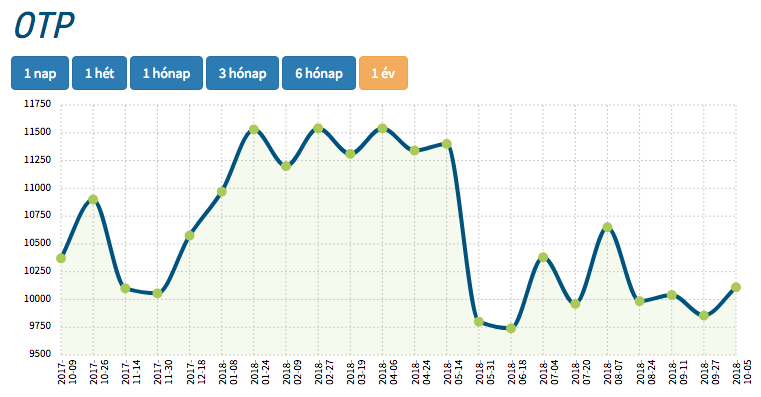

Az OTP részvények árfolyama az elmúlt évben

Összességében az ERSTE elemzőinek az OTP az egyik kedvenc bankrészvénye a régióban, hiszen a 8-9 közötti P/E rátával 10-20 százalékkal marad el a szektortársak értékeltségétől. Ugyanakkor a magas tőkearányos megtérülése magasabb P/BV értéket indokolna, mint a jelenlegi 1,7-es ráta.