3.600 forintra emelte a MOL célárát az ERSTE

A MOL esetében a várt alacsonyabb kőolajár (a Brent 2019-es előrejelzését 75 dollár/hordóra csökkentettük) hatását tompíthatja az erős finomítói és petrolkémiai marzs környezet, valamint a gyorsan bővülő és növekvő fogyasztói szolgáltatások szegmens. A cég hosszútávú kilátásait egyre jobbnak ítélik meg a novemberi stratégiai ismertető után. A cég nyereségét elsősorban az új petrolkémiai beruházás (poliol üzem) és a kiskereskedelem fogja hajtani. A fő kockázat továbbra is a horvát szituáció, ahol nem látnak változást, sőt egyre inkább úgy tűnik, hogy a helyzet évekig változatlan maradhat, ami az INA értékének további romlását hozza magával. Alapvetően optimisták a kelet-közép-európai finomítókkal, ez a MOL-ra is igaz. Az új hajózási sztenderd napi 1-1,5 millió hordóval megnövelheti a dízel iránti keresletet, ami 3-4 évig átlag feletti finomítói marzsokat hozhat magával a dízel fókuszú kelet-közép-európai finomítói szektor számára.

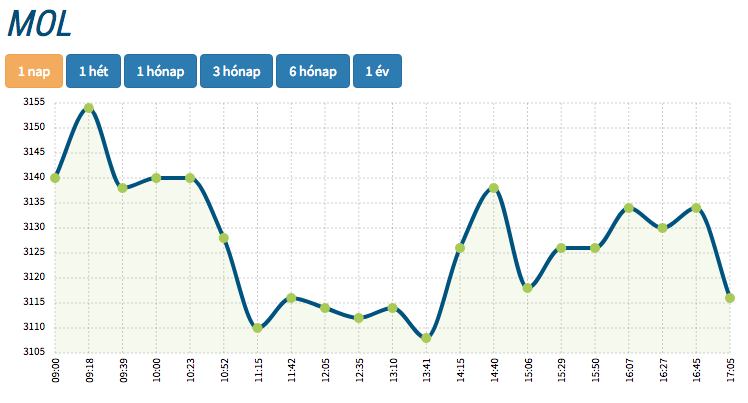

A MOL részvénye a mai tőzsdei kereskedésben - a jelentős negatív piacokkal szembemenve - csak 0,8%-os mínuszban zárt, záróára 3116 Ft lett.