Megemelte a MOL célárfolyamát az ERSTE elemzőcsapata

A változtatás oka, hogy a MOL nemrég megvásárolta a Chevrontól az ACG mező 9,57%-át, aminek a hatását most beépítettük a modellbe. A becslésünk szerint az akvizíció 105 forinttal emeli a részvény értékét, míg az új DCF modellünk alapján a társaság értéke az alacsonyabb diszkontráta miatt is nőtt. Az ACG mező lehetőséget nyújt arra, hogy a MOL a mostani napi 105-110 ezer hordós termelését kb. 20 ezer hordóval növelje, míg a társaság 2P tartaléka a jövő év végével 360-380 millió hordóegyenértékesre nő.

Az ACG mező megvételének lezárására a jövő év közepén kerülhet sor. A MOL a korábbi elemzői találkozóján megerősítette, hogy erős növekedést vár a kiskereskedelemtől és a petrolkémiától. A társaság 2021-ben fejezi be új poliol üzemét. A cég menedzsmentje 2023-ra 2,8-3,0 milliárd dollár tisztított EBITDA-t vár, a mi várakozásunk ennél alacsonyabb, 2,52 milliárd dollár. Ennek az az oka, hogy mi rosszabb külső környezetet várunk (alacsonyabb finomítói és petrolkémiai marzsok, alacsonyabb földgáz ár), mint a MOL vezetése.

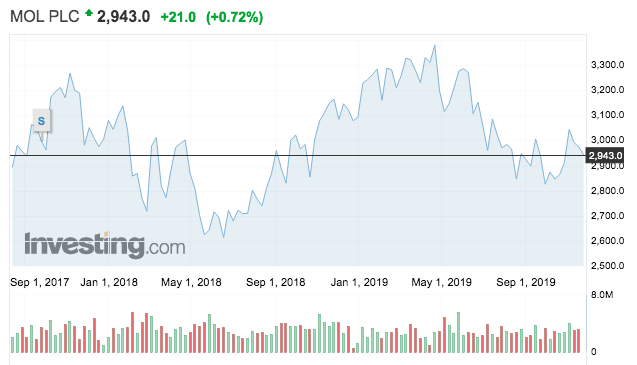

A MOL részvények tőzsdei árfolyam alakulása