Nem okozott meglepetést a hazai jegybank

Kisebb változások a közleményben. A közleményben volt néhány módosítás, a döntéshozók kiemelték, hogy az eurózónában a recessziós félelmek enyhültek, így a hazai inflációs kilátásokat övező kockázatok újra kiegyensúlyozttá váltak. Kitértek rá, hogy bár tartósan fennmaradhat a laza monetáris politikai környezet, további lazító lépések nem várhatók globálisan. Az NKP program keretösszegét a magas kihasználtság miatt az eredeti 300 milliárd forintról 450 milliárd forintra emelik január 1-től, a többi feltétel változatlansága mellett. A közlemény utolsó bekezdésében található, talán legfontosabb üzenet nem változott: "A Monetáris Tanács ezen tényezők árstabilitás fenntartására gyakorolt hatását a monetáris politika 5-8 negyedéves horizontján értékeli. A Monetáris Tanács a monetáris politikai döntéseinél óvatos megközelítést alkalmaz, melynek során nagyban támaszkodik a beérkező adatokra és a negyedévente megjelenő Inflációs jelentés előrejelzésére. A további lépések szükségességét az inflációs kilátások jövőbeni alakulása fogja meghatározni."

Itt vannak a friss prognózisok. Megjelentek a csütörtöki inflációs jelentés keretszámai, melyek szerint az idei évi növekedési várakozást 4,5 százalékról 4,9 százalékra, a jövő évit 3,3 százalékról 3,7 százalékra, a 2021-est 3,3 százalékról 3,5 százalékra emelték, a 2022-re vonatkozó előrejelzés pedig 3,5 százalék. Az inflációs várakozás nem változott az idei évre vonatkozóan, 3,3 százalékon hagyták, ugyanakkor a jövő évit 3,4 százalékról 3,5 százalékra módosították, a 2021-es változatlanul 3,3 százalék, míg 2022-re 3 százalékos drágulást vár a jegybank.

Összességében nincs változás. Mindent egybevetve nem változott érdemben a jegybanki kommunikáció, a külső környezet változásaira reagáltak a közleményben, így érdemi árfolyamhatás egyelőre nem várható a forintban. A 15:30-kor kezdődő sajtótájékoztatón viszont várhatóak új információk.

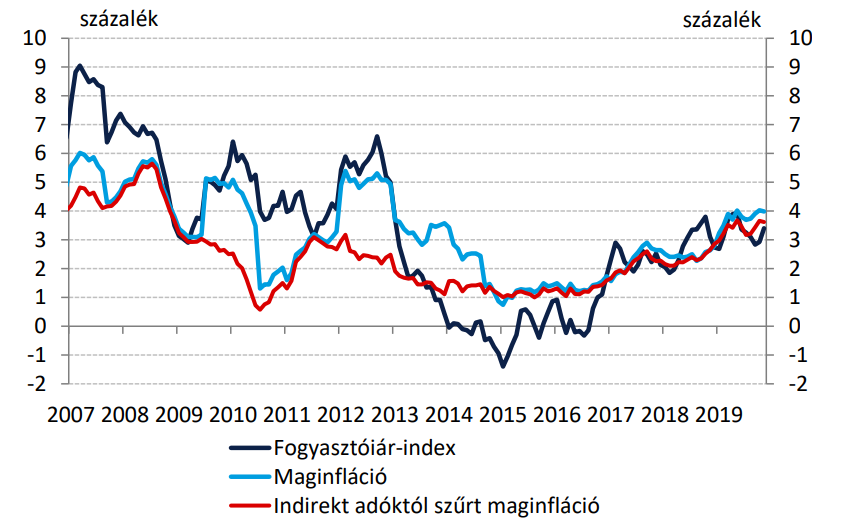

Az alacsonyabb bázis miatt ismét emelkedett az infláció. A szeptemberi 2,8 százalékos és az októberi 2,9 százalékos inflációt követően novemberben ismét 3 százalék feletti drágulást mértek, a 3,4 százalékos érték nagyrészt az alacsonyabb bázisnak volt köszönhető, mely decemberben és jövő januárban még hangsúlyosabb lehet. Az éves átlagos infláció az idei évben 3,3 százalékos lehet, mely meghaladja ugyan a jegybank által kitűzött, 3 százalékos célszintet, de a toleranciasávon belül marad. Az MNB által kiemelten figyelt, indirekt adóhatásoktól szűrt maginflációs mutató 3,4 százalék körül alakulhat az idei évben.

Forrás: Magyar Nemzeti Bank

Mi lesz az inflációs célkövetéssel? Novemberben jelentetett meg a jegybank egy érdekes tanulmányt, miszerint a globalizáció, a digitalizáció és a csökkenő nyersanyagárak miatti inflációs célok, illetve annak számításának újragondolására lehet szükség. A tanulmányban kiemelték, hogy az inflációs célt követő országok kétharmadában jelenleg sem éri el a kívánt szintet. Emellett a fogyasztói szokások változása miatt felmerülhet, hogy a hivatalos statisztikák rendre felfelé torzítják a tényleges inflációt. Az MNB szerint szükség lehet akár az inflációs célszintek módosítására, akár a mérőrendszer változásaira a következő időszakban. Mivel Magyarországon sikerült elérni a jegybank inflációs célját, sőt az rendre a célszint felett, de még a toleranciasávon belül marad, hangsúlyos lehet, hogy a jegybank milyen módosításokat tart célravezetőnek. Felmerülhet az inflációs kosár átalakítása (bár ez a KSH hatáskörébe tartozik), illetve a célkövetési rendszer módosítása.

Kivárnak a nagyobb jegybankok. Az amerikai Federal Reserve befejezte a "ciklus közbeni kiigazítását", mely három, egyenként 25 bázispontos kamatvágást jelentett. Az amerikai jegybankárok szerint a kamatszint jelenleg megfelelő a gazdasági növekedés további támogatásához, amíg a beérkező adatok , vagy kilátások nem változnak számottevően, nincs szükség módosításra egyik irányba sem. A jegybankárok várakozásait tükröző, úgynevezett Dot Plot ábra alapján jövőre nem várható változás, 2021-ben egy, 2022-ben újabb egy 25 bázispontos kamatemeléssel számolnak. Az Európai Központi Bank szintén a múlt héten tartott kamatdöntő ülést, az eurózónában sem változtak a monetáris kondíciók, de a korábbinál árnyalatnyival optimistább hangot ütött meg Christine Lagarde, az új jegybankelnök. Ugyanakkor bejelentette, hogy az EKB januártól megkezdi az inflációs célkövetési rendszer átfogó felülvizsgálatát.

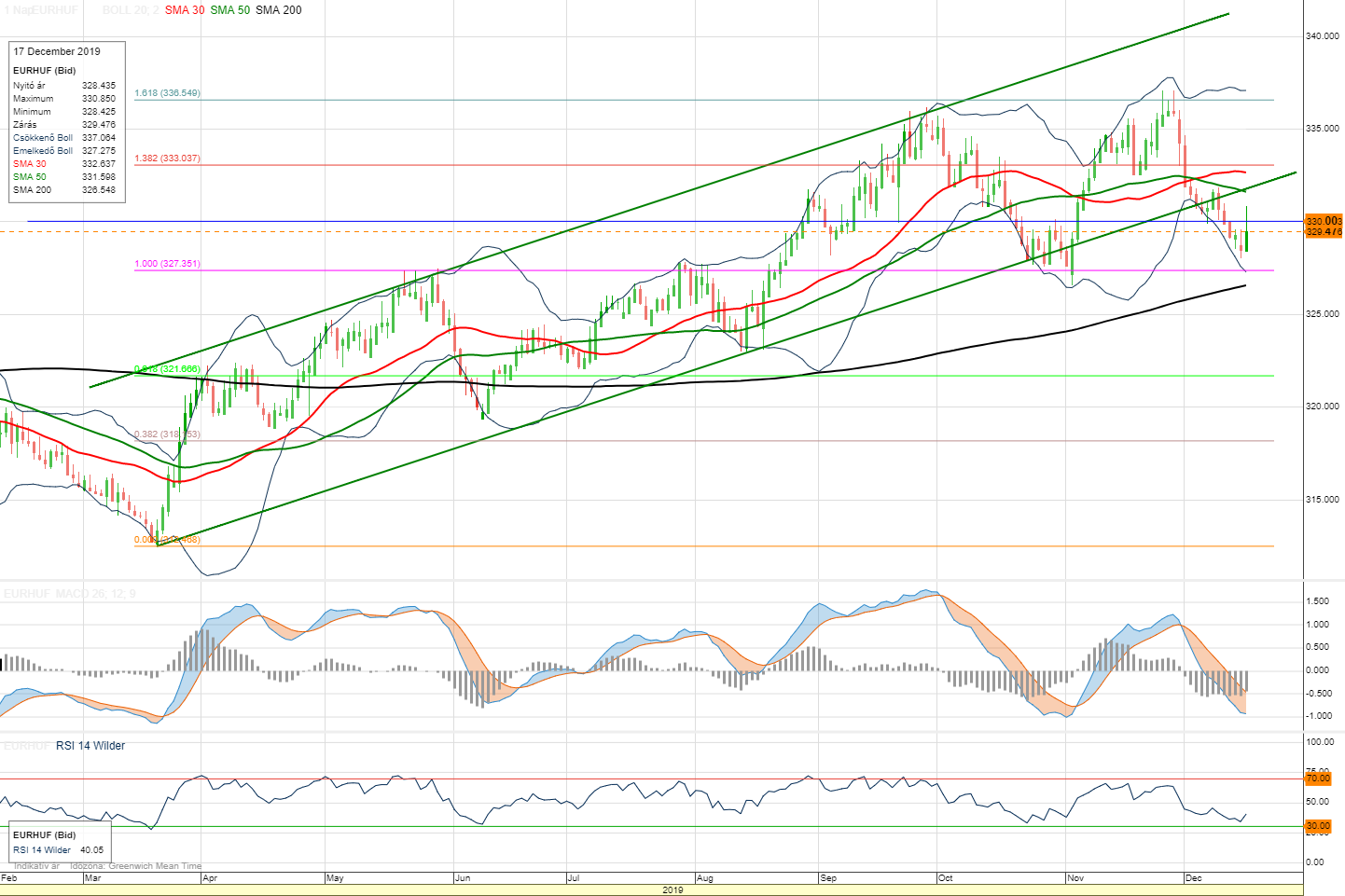

Meddig erősödhet vissza a forint? Az euró-forint árfolyama decemberben lefelé lépett ki a március óta tartó emelkedő trendcsatornából, de a mai kereskedésben megtorpant a forinterősödés. Jól látható a 330-as szint, mely kulcsfontosságú lehet a következő napokban is, amennyiben tartósan alatta tud maradni a jegyzés, tesztelhető lehet a 327,50-328,00-as támasz-zóna, illetve esetleg a 200 napos mozgóátlag 326,55-nél, de legkésőbb ott fordulatra számíthatunk. Amennyiben az árfolyam visszaemelkedik a 330-as szint fölé, a korábbi trendcsatorna alsó trendvonalát és az 50 napos mozgóátlagot érheti el rövid időn belül a jegyzés, melyek 331,60 közelében húzódnak.