MNB - Ezúttal nem történt fontos bejelentés

A közlemény legfontosabb, utolsó bekezdésében a döntéshozók megismételték a korábbi üzeneteket, a jegybank felkészült a monetáris politika fokozatos és óvatos normalizációjára, amelynek megkezdése az inflációs kilátások függvénye. Az inflációs cél fenntartható elérése továbbra is 2019 közepétől várható, aminek biztosítása érdekében a Monetáris Tanács megítélése szerint az alapkamat jelenlegi szintjének és a laza monetáris kondícióknak a fenntartása szükséges.

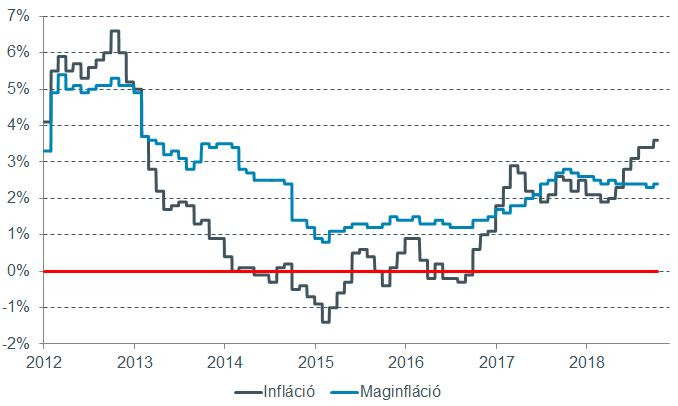

A jegybank továbbra is az inflációs folyamatokat tekinti elsődleges sarokpontnak, a jelenlegi folyamatok alapján 2,9 százalék körüli éves, átlagos inflációt várunk, ami magasabb a jegybank legutóbbi előrejelzésében szereplő 2,8 százalékával, de a 3 százalékos inflációs cél alatt van. Nem várható, hogy a dollár-forint árfolyama érdemben visszaessen az év végéig, és az olaj világpiaci árának jelentős csökkenésére sem számítunk, alapvetően ez a két tényező határozza meg a hazai üzemanyagárakat, melyek az inflációs folyamatok egyik legfontosabb mozgatórúgói. Amíg azonban nem áll fenn az inflációs cél túllövésének esélye, a döntéshozók nem fognak érdemben változtatni a monetáris politikán. A mai közleményben kitértek a szeptemberi adatra, azonban megjegyzik, hogy az árszínvonal növekedéséhez volatilis tételek, főként az üzemanyagárak és a feldolgozatlan élelmiszerárak megugrása, emellett a dohánytermékeket érintő jövedékiadó-emelés járult hozzá.

Az infláció és a maginfláció alakulása 2012. január 1-től:

Forrás: Bloomberg

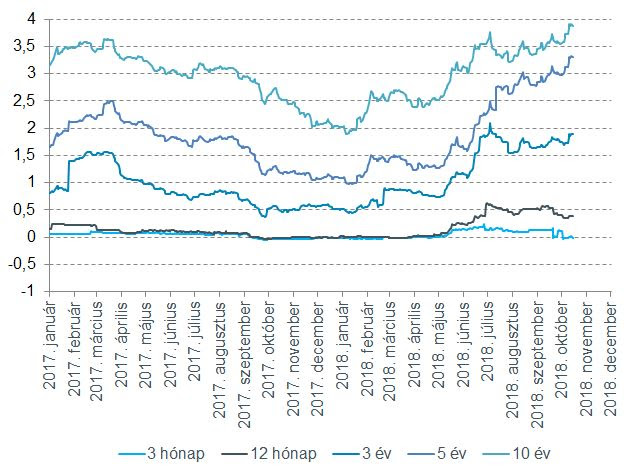

A másodpiaci állampapír-hozamok alakulásában a hosszú oldalon láthattunk jelentősnek mondható változásokat az elmúlt hetekben, mely alapvetően a nemzetközi tőkeáramlási folyamatokkal volt összhangban. Az éven belüli lejáratok hozamszintje továbbra is stabil maradhat, de a távolabbi lejáratok esetén további hozamemelkedésre számítunk a következő hónapokban. A rövid oldali hozamok várhatóan 2019 tavaszán mozdulhatnak felfelé, amikor a jegybank fokozatosan megkezdi a nemkonvencionális eszközeinek kivezetését.

A másodpiaci állampapír-hozamok alakulása 2017. január 1-től:

Forrás: Bloomberg

A külföldi jegybankok monetáris politikájában nincs változás, az Európai Központi Bank várhatóan az év végén vezeti ki a nettó eszközvásárlásokat, ezt követően már csak a lejáró értékpapírokért kapott összeget fekteti be a jegybank. Kamatemelésre leghamarabb 2019. őszén kerülhet sor a beérkező adatok függvényében. A Fed várhatóan még az idei évben folytatja a kamatemelési ciklusát, a december 19-i ülésen újabb 25 bázispontos szigorításról dönthetnek, ezzel 2,5 százalékra emelkedne a kamatsáv felső széle. Mindkét jegybank meglehetősen pontosan jelzi előre a várható lépéseit, így túl nagy meglepetésekre nem kell számítani. Mindenesetre az amerikai kamatszint folyamatos emelése, és a jegybanki mérleg leépítése folyamatosan szívja ki a tőkét a feltörekvő piacokról.

Az euró-forint árfolyama az elmúlt időszakban nyugvópontra jutott, a 322-326-os kereskedési sávban mozgott. A 322-es támasz szignifikáns letörése további forinterősödést hozhat, ez esetben a 319-320-as tartomány lehet megcélozható. Felül értelemszerűen a 326-os árfolyamszint jelent fontos ellenállást. Összességében látható, hogy a kora nyári, intenzív forintgyengülés után oldalazásba kezdett a jegyzés, a korábbinál magasabb szinteken stabilizálódott. A következő hetekben érdemes lehet figyelni a narancssárgával jelölt háromszög alakzat száraira, mert abba az irányba indulhat trendszerű, rövid távú mozgás, amerre sikerül kilépni a formációból.

Az euró-forint árfolyamalakulása 2017. december 15-től:

Forrás: Equilor