Az MNB iránymutatása alapján a moratórium miatt nőni fog a hitelek teljes visszafizetése

A múlt héten megjelent kormányrendelet szerint a hiteladósok év végéig fizetési haladékot (más néven moratóriumot) kapnak törlesztőrészleteik megfizetésére. Ez azonban nem jelent tartozás-elengedést, vagy kamatmentességet. A cél a bajba jutott adósok átmeneti megsegítése, azonban nem szeretné senki, hogy emiatt a fizetési haladék lejártát követően a havi törlesztők jelentősen megemelkedjenek, ezért a futamidőt – a rendelet alapján – a moratórium idejével meghosszabbítanák.

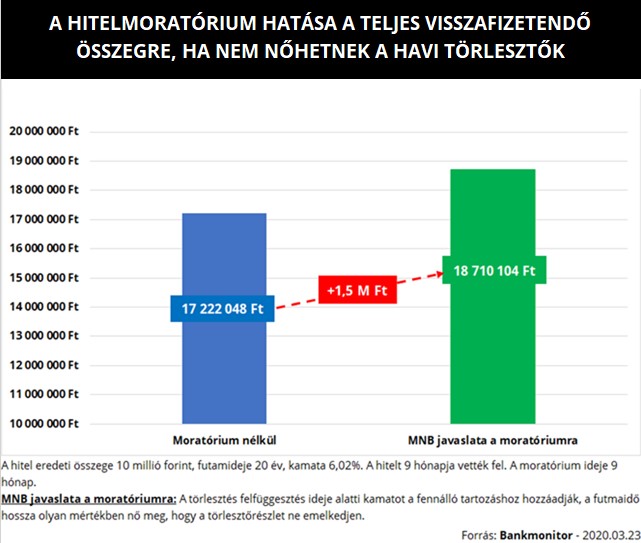

Azonban a törlesztés felfüggesztésének időszakára érvényes kamatok későbbi beszedése miatt még így is emelkednének a törlesztők.

Az MNB elvárja, hogy a moratórium után ne emelkedjenek a törlesztőrészletek

A kormányrendeletet követően a Magyar Nemzeti Bank (MNB) is kiadott egy ajánlást, amelyben azt kéri a bankoktól, hogy a moratórium után se emelkedjenek a törlesztők. Ezt kamatelengedés nélkül csak a futamidő jelentősebb – a moratóriumnál hosszabb idejű – kitolásával lehetne megoldani.

Mennyire vagy spórolós? ITT megnézheted!

Ennek lehetséges hatásait egy példában mutatjuk be:

Egy háztartás 10 millió forint összegű, 20 éves futamidejű hitelt igényelt 9 hónappal ezelőtt. A konstrukció fix kamatozású, a kamat mértéke 6,02% - a Bankmonitor Lakáshitel Kalkulátora alapján akkor ilyen kondícióval lehetett lakáshitelhez jutni –, az induló hiteltörlesztő pedig 71 759 Ft. A hitelmoratórium 9 hónapos időszaka alatt a családnak nincs fizetési kötelezettsége, és előírás, hogy ezt követően sem emelkedhet törlesztőrészletük az korábbi szint fölé.

A moratórium után a havi kötelezettség még csökkenne is, mégpedig 71 684 forintra. Ehhez azonban jelentősen, 30 hónappal meg kell növelni a futamidőt, ami bizony a teljes visszafizetendő összeget is megemelné.

A 30 hónapos futamidő kitolás miatt – amivel 21 darab plusz törlesztőrészlete keletkezne az adósnak, hiszen a moratórium alatt nem kell fizetnie – összesen közel 1,5 millió forinttal emelkedne meg a teljes visszafizetendő összeg.

Ez a megoldás nagy segítséget jelentene a nehéz helyzetbe jutott családoknak, ráadásul később sem kellene havonta többet fizetniük. Ugyanakkor a futamidő növekedése mégis komoly terhet ró összességében az adósokra, emiatt a Bankmonitor szakértői azt javasolják, aki tudja, fizesse továbbra is hitelét.

Fontos, hogy a rendelet jelenlegi szövege kifejezetten kimondja, hogy a moratórium idejével hosszabbodik meg a kölcsön futamideje. Ha a fent részletezett módon valósítják meg a hitel moratóriumot, akkor a rendelet szövegén is módosítani szükséges. Emiatt is várja mindenki a részletszabályokat, amik pontos iránymutatást adhatnak a fizetési haladék bevezetésével kapcsolatban.