Hogyan fektessünk kötvényekbe 2017-ben?

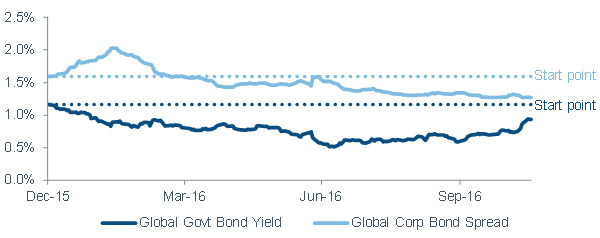

2016-ban alacsonyabbak voltak az államkötvény-hozamok és a szpredek is

Forrás: Fidelity International, Bloomberg, Barclays Global Aggregate Treasury és Global Aggregate Corporate Bond indexek;a hozam mellett a legrosszabb és átlagos opcióval korrigált szpred látható, 2016 novemberéig.

Sötétkék: Globális államkötvény-hozam

Világoskék: Globális vállalatikötvény-szpred

Start point: Kiindulási szint

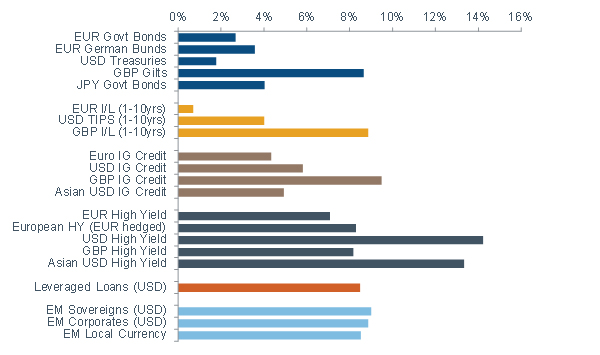

Az év eddigi szakaszában a kötvényjellegű eszközök teljes spektrumát erőteljes hozamok jellemezték

Forrás: Fidelity International, Bloomberg, BofA Merrill Lynch és JP Morgan kötvényindexek, díjak levonása előtti teljes hozam, a megadott pénznemben. *YTD = az év 2016. november 15-ig eltelt időszaka

Trump… vízválasztó a kötvénypiacok életében?

Valóban vízválasztó esemény Trump megválasztása a kötvényjellegű eszközök piacán? Szerintünk nem. Nem vitás, hogy az államkötvények hozama rövid távon emelkedni fog. Néhány jelenség együttes hatása – az USA-ban egyre nagyobb szerepet kap a költségvetési expanzió, fokozódnak az inflációs várakozások, és folyamatosan megkérdőjeleződik a monetáris politika hatékonysága – rövid távon óvatosságra int minket a kötvénypiacokkal kapcsolatban. Azonban számos tartós trend, mely az elmúlt évtizedben alacsonyan tartotta a hozamokat, még ma is zajlik. Az alacsony gazdasági növekedés (melyre a nem túl acélos termelékenység is rányomja bélyegét) és a népesség öregedése miatt a kötvénypiacnak erős fundamentális és technikai támogatásra van szüksége. A hozamokat leginkább csökkentő tényező azonban az adósság. Mivel a fejlett országok adósságállománya rekordmagasságokban jár, a kérdés nem az, hogy meddig nőnek a kamatok, hanem hogy mekkora a világgazdaság teherbíró képessége.

Mindettől függetlenül 2016-ban két fontos változás is történt a befektetési és a gazdasági környezetben. Az első: megindult a költségvetési expanzió irányába mutató trend. Az elsőként az USA-ban bevezetendő adókedvezmények és infrastrukturális beruházások 2017-ben együttesen minden bizonnyal jó hatással lesznek a növekedésre, bár a globalizációs és bevándorlási trendek gyengülése nyilván tompítani fogja ezt a hatást. Az USA-n kívül kevesebb lehetőség van a költségvetési expanzióra. Európában a Stabilitási és Növekedési Paktum korlátozza az érdemi költségvetési költekezést, és azok az országok, amelyek megtehetnék – például Németország – a választási ciklus vége előtt nem szívesen borítanák fel a költségvetési egyensúlyukat. A legkeményebb költségvetési megszorításokon szerencsére már túl vagyunk, így 2017-re a korábbiaknál természetesebb, lazább hozzáállásra számítunk.

A második, és a kötvények szempontjából vitán felül fontosabb kérdés a jegybankok jövője.A kritikusok egyre hangosabb kifogásai, valamint az eszközvásárlások és a reálgazdasági tevékenység közötti szakadék mélyülése nyomán a rendkívüli monetáris politikának lényeges mellékhatásai voltak. A túlnyomórészt a tehetősebb háztartások birtokában lévő pénzügyi eszközök árfolyamának felpumpálása révén a mennyiségi lazítás tovább fokozta a társadalomban fennálló anyagi különbségeket. Az ultra-alacsony kamatok hatására a fejlett gazdaságok előtt álló demográfiai kihívások is súlyosbodtak, és nehéz helyzetbe kerültek a takarékoskodók és a nyugdíjalapok, melyeknek nagy szükségük van a nyugdíjbevételre. Mindezek kényelmetlen módon a szokásos, technokrata szerepkörükön kívülre, a politika reflektorfényébe kényszerítették a jegybanki vezetőket. Fennáll a kockázata annak, hogy 2017-ben és az azt követő évekbena jegybankoknak mind a függetlensége, mind a célkitűzései módosulhatnak.

A makrogazdaság összességében nem lesz elég szilárd ahhoz, hogy a vezetők 2017-ben komoly monetáris megszorításokat vezessenek be. Ez alól az USA talán kivétel lehet, mivel ott az infláció és a költségvetési támogatás mérsékelt növekedésének hatására a Fed az év során a piaci várakozásokat némileg meghaladó mértékben, akár 50 bázisponttal is növelheti az alapkamatot. Ezzel szemben az eurózónában az alacsony maginfláció és a bőséges, kihasználatlan gazdasági erőforrások hatására az eszközvásárlásokat meghatározó paramétereknek bővülniük és lazulniuk kellene, de nem látunk sok esélyt arra, hogy további kamatcsökkentésre kerüljön sor. Japánban szintén újabb gazdasági ösztönzőkre van kilátás, míg az Egyesült Királyság a várhatóan növekvő infláció miatt valószínűleg a kamatok szinten tartása mellett fog dönteni. Összességében elmondható, hogy míg a rövid távú jelek magasabb hozamok ígéretét hordozzák, szerintünk a globálisan jellemző, kedvezőbb monetáris politika és a tartós hatások megszilárdulása 2017-ben visszafogja majd az államkötvények hozamát.

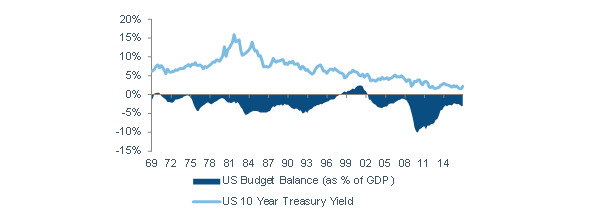

Az USA államkötvényeinek hozama és a költségvetés egyensúlya– hajszálvékony kapocs a kamatlábak és az állami hitelfelvétel között

Forrás: Fidelity International, Bloomberg, 2016

Sötétkék: Az USA költségvetési egyensúlya (a GDP %-ában)

Világoskék: Az USA 10 éves futamidejű államkötvényeinek hozama

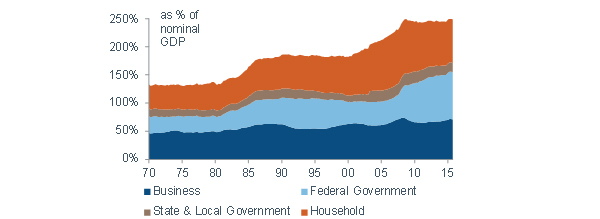

Az USA hitelkinnlevőségei – el tud-e viselni az USA gazdasága magasabb kamatlábakat?

Forrás: Bloomberg, 2016. november

Sötétkék: Vállalkozások

Világoskék: Szövetségi kormány

Drapp: Állami és helyi önkormányzatok

Téglaszín: Háztartások

Vállalati hitel… egy kockázat, melyet továbbra is érdemes bevállalni

A jelenlegi hitelciklus hossza még a legoptimistább várakozásokat is felülmúlta. Fittyet hányt annak a globális trendnek, hogy a vállalati hitelállomány folyamatosan nő, a vállalati nyereségek pedig zsugorodnak. A rendkívül megengedő monetáris politika ha meg nem is akadályozta, de bizonyos mértékig sikeresen késleltette a csődök vagy a visszaminősítések számának növekedését, melyre a ciklusnak ebben a szakaszában amúgy mindig számítani lehet. Ettől függetlenül arra számítunk, hogy a hozamra éhes befektetők 2017-ben az államkötvények helyett még inkább a hitelek bűvkörébe kerülnek. A befektetési minősítésű papírokat részesítjük előnyben, de a magas hozamú eszközök is vonzónak számítanak, feltéve, hogy a befektető nem tervez megválni tőlük. Ugyanakkor az USA elnökválasztását követő volatilitás miatt a feltörekvő piaci kötvényekkel kapcsolatban egyelőre kivárunk, mert arra számítunk, hogy értékük még kedvezőbben alakul majd.

Regionális szinten a hitelciklus koránt sem egységesen alakul. A kockázatvállalási szempontból legaktívabbnak az USA vállalatai bizonyultak, és a választások eredményének hatására a ciklus is megnyúlhat, mivel a cégeknek mind az adócsökkentés, mind a külföldi készpénzvagyonuk hazatelepítésére kapott lehetőség előnyükre válik. Európai társaik jobban le vannak maradva a ciklustól, mivel itt a gyengébb nominális gazdasági adatok és a kevésbé meggyőző hozamok rányomták a bélyegüket a kockázatvállalási kedvre és az üzleti beruházások volumenére. Mindez azt eredményezte, hogy a vállalatok a kedvezőbb finanszírozási lehetőségek ellenére kevésbé igyekeznek hitelből egyensúlyba hozni a mérlegüket. Ázsiában a fundamentális adatok valahol a kettő között félúton alakulnak, jóllehet a régió gazdasági körülményei jórészt kedvezőnek mondhatók.

A hitelek szempontjából a technikai adottságok 2017-ben jól alakulnak majd, bár úgy véljük, ez jelenti majd a legkomolyabb kockázatforrást is. A jegybankoknak középtávon továbbra is a monetáris politika egyik legfontosabb eszközekét kellene használniuk a vállalatikötvény-vásárlást, és úgy látjuk, van is esély arra, hogy az EKB március utánra is kiterjessze a kötvényvásárlási programját. Ez és az alacsony kamatok együttesen további ösztönzést adhatnak a hozamvadászatnak és gátat vethetnek a szpredek további növekedésének. Az eszközosztályt érintő legfontosabb veszélyt azonban az államkötvény-piacokról átszivárgó kockázatok jelentik. A magasabb államkötvény-hozamok képesek lehetnek arra, hogy aláássák a vállalati kötvények összesített hozamát, és ezzel beindíthatják a befektetők elvándorlásának ördögi körét. Bár alapesetben nem ebből indulunk ki, ez mégis egy olyan kockázat, melyrea hirtelen kamatemelkedések után nagyon oda kell figyelnünk.

Szerencsére úgy véljük, a vállalati hitelek – főleg a befektetési minősítésűek – még mindig elegendő értéket hordoznak. Az év eddigi szakaszában lezajlott szpredszűkülések hatására az értékeltségek reálisabbak lettek, mint a historikus értékeltségek átlaga, bár a szpredek bőven kárpótolnak a leminősítési és csődkockázatért. Ha pedig egy másik szempontból, például a teljes hozam százalékában nézzük az értékeltségeket, akkor azok egyenesen vonzónak mondhatók.

Ha eggyel lejjebb lépünk a minőségi rangsorban, a magas hozamú papírok a befektetők rendelkezésére álló jövedelemforrások egyik utolsó bástyájának számítanak. A fundamentális adatok 2016-ban egyre jobbak lettek, és ahogy a zuhanó fém- és olajárak negatív hatása lassan elmúlik, az előttünk álló 12 hónap során várhatóan csökkenni fog a csődarány is. Az értékeltségek egyensúlya ugyanakkor meglehetősen kényes, és csekély ellentételezést kínálnak a csődkockázatért cserébe. Mivel ez az eszközosztály a gazdasági ciklusra a legérzékenyebb, és az alacsony hozamok nem igen teszik lehetővé a tőkevolatilitás ellensúlyozását, itt nagyon könnyű hibázni.Ezért a teljesítményt valószínűleg a kuponok, és nem a tőke értéknövekedése fogja meghatározni, és a várható hozam 2017-ben kevéssel 5% fölött lesz.

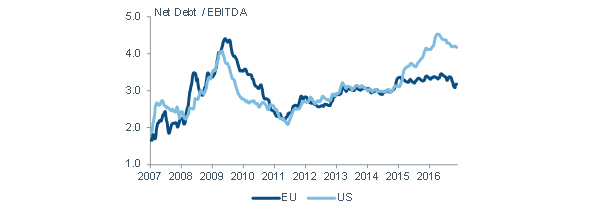

A befektetési minősítésű vállalati kötvények tőkeáttéte – tovább zajlik a hitelciklus

Forrás: Fidelity International Quantitative Research, 2016. november 15. EBITDA = Kamatok, adózás és értékcsökkenési leírás előtti eredmény

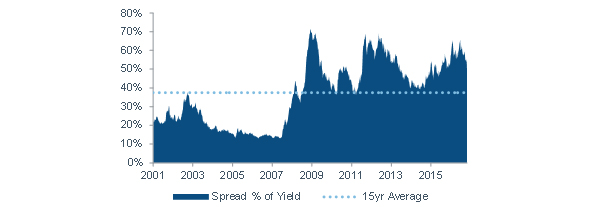

A szpredek a teljes hozam %-ában – az értékeltségek rendben vannak, ha más szemszögből nézzük őket

Forrás: Fidelity International, Bloomberg, Barclays Global Aggregate Credit index, 2016. november 15-én

Sötétkék: A szpread a hozam %-ában

Világoskék: 15 éves átlag

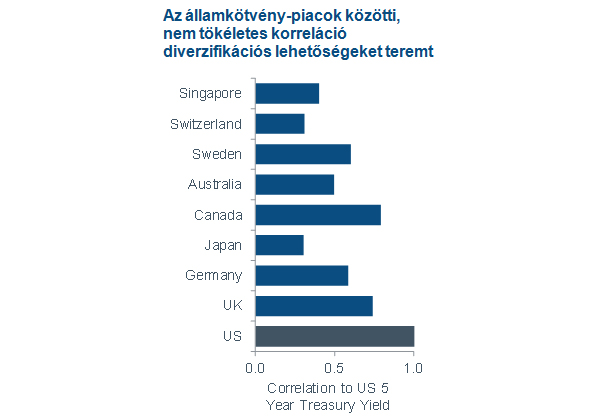

Forrás: Fidelity International. Bloomberg, ötévnyi heti hozamváltozás alapján, 2016. november

Correlation to… = Az ötévnyi államkötvény-hozamhoz képest megfigyelhető korreláció

Külön a nyájtól

A kötvénybefektetőknek 2017 küszöbén számos kihívással kell szembenézniük. A gazdasági és a hitelciklus már erősen az érett szakaszában jár, az államkötvények kockázatai aszimmetrikusak, és a gyenge piaci likviditás felerősítheti a következő hanyatló szakaszt. De az sem megoldás, hogy egy portfólióban egyáltalán ne legyen kötvényjellegű eszköz– a befektetőknek továbbra is nagy szükségük van a hozamra.

A gazdasági és a hitelciklusok késői szakaszai általában megfelelő alkalmat kínálnak a portfólió átlagos hátralévő futamidejének növelésére és a hitelkockázat csökkentésére. Most azonban számos befektető ennek éppen az ellenkezőjét teszi. Az alacsony hozammal jellemezhető környezet feje tetejére állította az eszközallokációs hagyományokat, és a befektetők a szokásosnál jóval hosszabb ciklusra játszanak.

Mi azonban úgy véljük, hogy ennél jobb megoldások is léteznek. Az alacsony államkötvény-hozamok által jelentett kihívásra a durációlerövidítése jó megoldás lehet, de csak akkor, ha a kamatok a beárazottnál magasabbra emelkednek, és a befektetőnek tökéletes a piaci időzítése. Fontos tudni, hogy ez a stratégia azzal a következménnyel jár, hogy a portfólióban megnő a hitelek részaránya. Rövidebb durációk mellett a portfóliók úgy működnek, mint egy kockázatos eszköz – márpedig ez a ciklusnak ilyen késői szakaszában kétségtelen veszélyekkel jár. A befektetőknek ehelyett szerintünk egy három pillérre támaszkodó stratégiával kezelhetnék hatékonyabban a kamatkockázatot: 1) a durációk forrásainakváltozatosabbá tételével kihasználhatják a kamatciklusnak az egyes országokban megfigyelhető eltéréseit; 2) anominálisduráció egy részét helyettesítsék reáldurációval (pl. a hagyományos nomináliskötvényeket helyettesítsék inflációkövető kötvényekkel); és 3) a futamidő hatását enyhítsék hitellel. Bár ez a kombináció sem csodaszer, anélkül enyhítheti a portfólió valódi kamatérzékenységét, hogy le kellene mondanunk a futamidőből általában adódó defenzív hatásokról.

A hitelek esetében leginkább azt tartjuk aggodalmat keltőnek, hogy a ciklus a vállalati hitelek globális volumenének világszerte megfigyelhető növekedése alapján az érett szakaszába ért. Mindez a gyenge piaci likviditással és a passzív befektetők szerepének növekedésével karöltve sötét felhőként lebeg a horizont fölött. A lefelé mutató kockázatok elleni védekezésképpen a befektetőknek először is bölcsebben kellene diverzifikálniuk a portfóliójukat. Fennáll ugyanis annak a kockázata, hogy a kizárólag a hagyományos kötvény-benchmarkok alapján diverzifikált portfóliók nem lesznek kellően védettek. A pénzügyi válság óta rendszeresek az erre emlékeztető jelek (gondoljunk például az USA magas hozamú eszközeire és energiaiparára, az euróban jegyzett kötvényekre és a perifériára) – még az index-alapú globális termékek sem kellőképpen diverzifikáltak, hiszen túlnyomó részben USD-alapú eszközöket tartalmaznak.

Az abszolút hozam befektetési filozófia azoknak a befektetőknek kínálhat megoldást, akiknek jobb diverzifikációra és a lefelé mutató kockázatok elleni hatékonyabb védelemre van szükségük. Ezzel amegközelítéssel megragadhatják a piaci (béta) kockázatot és nagyfokú alfa- és portfólió-rugalmassággal kombinálhatják azt.

Azáltal, hogy nem ragaszkodnak a hagyományos benchmarkokhoz, csökkenthetik az eszközkoncentrációból adódó, nem kívánatos kockázatokat, míg a rugalmasság javítja a hozamot és enyhíti a lefelé mutató kockázatokat. A jellemzően az értékeltségi mérőszámokon alapuló hitelosztályoknálalkalmazott rugalmas eszközallokációt leginkább a csekély valószínűséggel bekövetkező kockázatok („tail risk”) ellen védő fedezeti ügyletekkel érdemes kiegészíteni.Például a likviditás, a lendület és egyéb technikai mutatók időben figyelmeztethetnek, hogy ideje a portfólió értékcsökkenése elleni védekezésben segítő fedezeti ügyleteket megkötni.

Összességében nem valószínű, hogy visszatérnek a kötvényjellegű eszközöktől az utóbbi időben megszokott hozamok, ezért a befektetőknek 2017-ben keményebben meg kell majd dolgoztatniuk a kötvényportfóliójukat.A stratégiában fontos szerepet kell kapnia annak, hogy kerüljük a nyájat és a piac zsúfoltabb területeit, fokozzuk a diverzifikációt, és válasszuk meg ügyesen az allokációs és fedezeti eszközöket. És hiába hosszabbítják meg a politikai változások a gazdasági ciklust és tornásszák feljebb a kamatokat, a befektetőknek vigaszul szolgálhatnak azok a hossz távon ható erők, melyek a jövőben is a kötvényjellegű piacok fontos támaszaiként szolgálnak majd.