Márciusig biztosan kivár a jegybank

A megjelent közlemény nem tartalmazott új üzenetet, kitértek a januári inflációs adatokra, de csak visszatekintő jelleggel. Az utolsó bekezdés lényegében változatlanul maradt: "A Monetáris Tanács felkészült a monetáris politika fokozatos és óvatos normalizációjára, amelynek megkezdése a tartós inflációs folyamatok függvénye. Az adószűrt maginfláció emelkedése a következő negyedévekben is folytatódhat, amelyet a Monetáris Tanács az inflációs cél fenntartható elérése szempontjából értékel. Ennek következtében az elkövetkező időszak beérkező adatai lesznek meghatározóak. A Monetáris Tanács kiemelt figyelemmel kíséri a beérkező makrogazdasági adatokat, és azok függvényében dönt a monetáris kondíciók alakításáról."

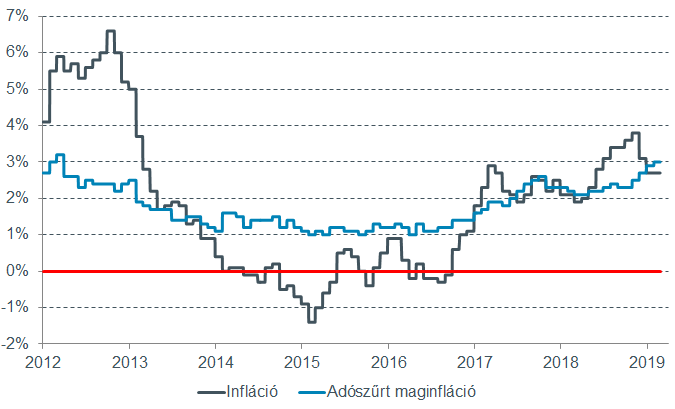

Mivel januárban a jegybank által kiemelten figyelt, adóktól szűrt maginflációs mutató elérte a 3 százalékos célszintet, véleményünk szerint a februári adatsor különös hangsúlyt kaphat, mely március 8-án jelenik majd meg. Amennyiben a februári adat megerősíti a jegybank célszintjének elérését, a március 26-i kamatdöntő ülés közleményében már konkrét bejelentésekre kerülhet sor. Elsőként az FX-swapok állományok szűkítése történhet meg, ezzel megkezdődhet a monetáris politika fokozatos normalizációja. A friss inflációs jelentés március 28-án jelenik meg, melynek keretszámait 26-án megismerhetjük, ezzel pontosabb képet kaphatunk a jegybank inflációs várakozásairól is.

A külföldi nagy jegybankok oldaláról nincs lépéskényszerben az MNB, hiszen mind az Európai Központi Bank, mind a Fed várakozó álláspontra helyezkedett. Az eurózónában kivezették a nettó eszközvásárlásokat, azonban hamarosan bevezethetik az új célzott, hosszabb lejáratú refinanszírozási műveletek (TLTRO) programot, ezzel segítve a hitelezést és a kamatok kordában tartását. Az eszközvásárlási program keretén belül lejáró eszközökért kapott tőkét még hosszú ideig újrabefektetik, tehát a jegybanki mérleget a kamatemelési ciklus megindítását követően is szinten tartja az EKB. Az amerikai jegybank a decemberi kamatemelést követően látványos kommunikációs fordulatot hajtott végre, és várhatóan az első félévben nem fognak módosítani a kamatszinten. Az Egyesült Államokban elsősorban az inflációs folyamatok függvényében kerülhet sor a további lépésekre, a piaci árazások alapján az idei évben nem várható kamatemelés, azonban várakozásunk szerint a második félévben sor kerülhet felülvizsgálatra a Fed részéről, és amennyiben az inflációs folyamatok lehetővé teszik, folytatódhat a monetáris szigorítás. A jegybanki mérleg alakulására különösen érzékenyek a befektetők, a jegybank részéről érkezett jelzések alapján a leépítés folyamata az idei év harmadik negyedévétől szünetelhet.

A forint árfolyama tavaly szeptember óta folyamatosan erősödő pályán mozog az euróval szemben. 318-nál található fontos vízválasztó szint, amíg alatta mozog a jegyzés, inkább forinterősödés várható, és a pirossal jelzett trendcsatorna alsó trendvonala felé indulhat az árfolyam, mely jelenleg 315,20-nál húzódik. Ott azonban ismét fordulatra számítunk, és korrekciós hullám indulhat. Összességében nem várunk érdemi elmozdulást a következő hetekben, az árfolyammozgás 2-3 százalékos tartományon belül maradhat, de középtávon minden, a hazai monetáris politika normalizálásának irányába tett bejelentés, illetve lépés kismértékben erősítheti a forintot.

Forrás: Equilor