Kockázatoktól hemzseg a kőolajpiac

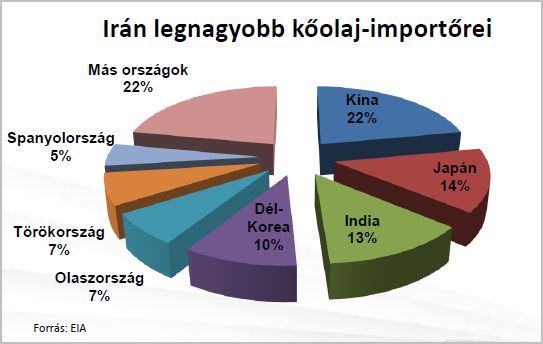

A nagy nyersanyag-exportőrök – amelyek körébe Nigéria és Irán egyaránt beletartozik – körüli bizonytalanság fokozódása a kockázati felár, valamint a nyersanyag-szállítmányok biztosítási költségeinek növekedése révén bírt kihatással az olajárakra. Egyúttal arra ösztönözte az európai finomítókat, hogy növeljék az alternatív kőolajforrások fölkutatásának intenzitását, hisz mind valószínűbbé válik az iráni olajjal szembeni embargó elrendelése, csakúgy, mint a Teheránnal együttműködő pénzügyi intézmények amerikai szankcionálása. A szaúd-arábiai kormány bejelentése pedig, miszerint a 100 dollár körüli olajár a költségvetési egyensúlyuk egyik feltétele, további olajat öntött a tűzre.

Ami a keresleti oldalt illeti, az elmúlt hetek nem hoztak lényeges változást a legnagyobb kőolaj-felhasználók várható növekedési ütemét érintően. A nyersanyagok árára vonatkozóan az Egyesült Államokból már viszonylag kedvező, Európából gyenge, Kínából pedig enyhén romló adatok érkeztek. Így nagy valószínűséggel az várható, hogy a 2011-es évhez hasonlóan ezúttal is a kínálati tényezők játsszák majd a legfontosabb szerepet az elkövetkező hónapok során. A legfrissebb kimutatások szerint a múlt évben a piacokon napi 0,8 millió hordó hiányzott a kereslet és a kínálat kiegyenlítődéséhez. Alapvető forgatókönyvünk szerint az idei évre becsült piaci hiány napi 0,1 millió hordót tesz ki, ami az olajárak csökkenéséhez vezethetne. Valamelyik szélsőséges forgatókönyv megvalósulása esetén ez az előrejelzés ugyanakkor meglehetősen nagy változásoknak nézhet elébe.

A helyzet alakulásának forgatókönyvei

Alapvető kilátás – Föltéve, hogy Irán problémamentesen adja el nyersolaját, valamint a Washington és Teherán közti helyzet stabilizálódik, a növekvő líbiai, iraki és amerikai kitermelés nagy mértékben kiegyensúlyozza a globális szükségletek megnövekedését, aminek következtében a deficit napi 0,1 millió hordóra csökken.

A – Amennyiben föltesszük, hogy az USA szövetségesei (az EU, Japán, India és Korea) közös elhatározással csökkentik az iráni nyersolaj-behozatalt (az EU teljes importtilalmat rendel el, a többi ország esetében pedig napi 0,1 millió hordónyi mérsékelt csökkenésről számolhatunk be), Kína pedig ígéretet tesz rá, hogy nem növeli olajbeszerzését a teheráni vezetéstől, a deficit nagysága a 2011-es szintre, tehát napi 0,8 millió hordó köré emelkedhet. Ez esetben nyitott kérdés marad Szaúd-Arábia reagálása, amely a kitermelés növelésével könnyíthet a piac helyzetén, ahogyan azt a líbiai háború esetében is tette. E forgatókönyv esetén a hordónkénti olajár 110–120 dollár között maradhatna.

B – Ha azt tesszük föl, hogy az USA kudarcot ér el az iráni olaj behozatalának összehangolt csökkentése terén, valamint – az iráni atomlétesítmények elleni támadást és a Hormuzi-szoros iráni haderők általi lezárását magában foglaló – rövid fegyveres összetűzés lép föl a Perzsa-öböl térségében, a nyersolaj öbölből történő kihozatalának egy hétig tartó konfliktus esetén föllépő teljes szünetelése az egész 2012-es évre nézve napi 0,6–0,7 millió hordó köré emelhetné a hiányt. Az árnövekedés ebben az esetben mindazonáltal – a fegyveres konfliktus lélektani vetületeire való tekintettel – magasabbra nőhetne az „A” előrejelzésben vázoltaknál. A jelen forgatókönyv esetén ugyancsak nagyon valószínűvé válna, hogy a Nemzetközi Energetikai Ügynökség (IEA) elrendeli a legnagyobb fogyasztó országok tartalékainak fölszabadítását (ez a napi kb. 14 millió hordót is elérheti), ami átmenetileg (tizenegynéhány napon keresztül) lefaraghatná a közel-keleti szállítmányok elmaradásából keletkező hiányt. Az OECD és az IEA társult országainak együttes tartaléka nagyjából 4,2 milliárd hordónyi mennyiséget tesz ki, aminek 40 százaléka az USÁ-ban halmozódott föl.

C – Ha hosszabb (hónapokig tartó) konfliktussal számolunk a Perzsa-öbölben, ami magával vonná a Hormuzi-szoroson át történő szállítmányozás akadozását, a piac akár napi többmillió hordós hiányt is elszenvedhetne, s a közel-keleti szállítmányok kiesését még a tartalékok fokozott ütemű fölszabadítása se tudná fedezni. Ez a probléma különösen fájdalmasan érintené Japán gazdaságát. Így ez a forgatókönyv az árak lehető legnagyobb mértékű növekedésével és globális recesszióval számol. Ezzel összefüggően az események ilyen alakulása mondható a legkevésbé valószínűnek.

Összegzés

Alapvető forgatókönyvünk a következő hónapok teljes időtartama alatt a Brent-olaj hordónkénti árának 90–95 dolláros szintre történő mérséklődésével számol. Álláspontunk szerint ez tekinthető a legvalószínűbbnek. Ugyanakkor figyelembe véve az Egyesült Államok elszántságát az iráni nukleáris programból fakadó problémák megoldására, az „A” forgatókönyv sem tűnik egész valószínűtlennek. Az utóbbi esetben döntő lesz az ázsiai országok Iránból történő olajbeszerzésére vonatkozó nyilatkozata (ami, különösen Kína esetében, koránt sem egyértelmű). Az embargó elrendelésének 6 hónapos elhalasztásáról érkező legutóbbi európai jelzések arra utalnak, hogy az EU sem hajlik az iráni nyersolaj-beszerzés azonnali korlátozására, ez ugyanis további bonyodalmakhoz vezethetne az európai kőolaj-finomítóipar marge-jait illetően.

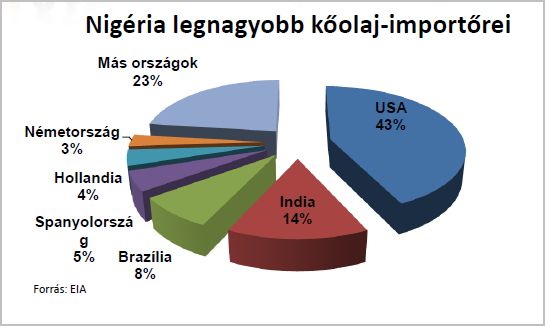

Az utolsó két forgatókönyv kevéssé tűnik valószínűnek, mivel egyik fél sem érdekelt a fegyveres konfliktusban. A feszült helyzet mindazonáltal egy nem várt esetben akár ilyen szélsőséges megoldásokhoz is vezethet. Forgatókönyveink kialakítása során nem vettük figyelembe a nigériai konfliktus alakulását, ahol a kőolajfinomító szektorban dolgozók tiltakozó akcióinak kérdése minden bizonnyal napokon belül rendeződik.