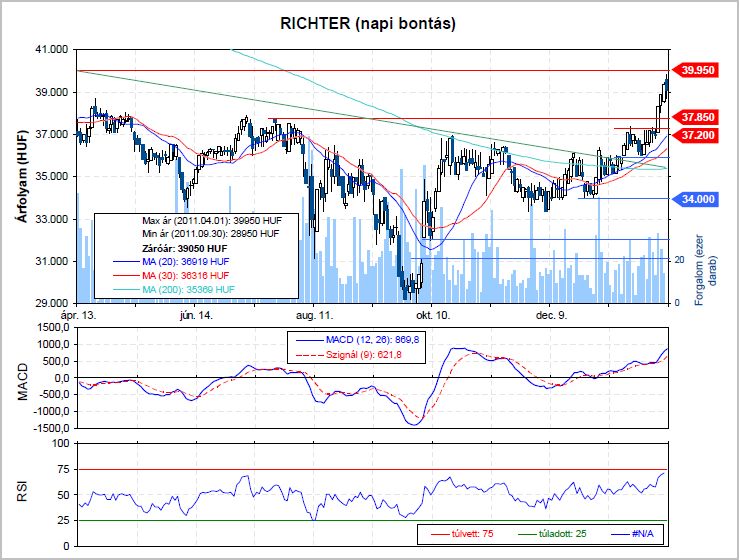

Richter - rövid távon korrekció, hosszabb távon bika piac

A két héttel ezelőtt megfogalmazott vételi ajánlásunk óta nagyot emelkedett a Richter kurzusa. A 36.900 forintos ellenállás áttörését rally követte, és a papír a ma reggeli órákban már megközelítette a korábbi célárfolyamunkat (39.950). A szintnek nagy lendülettel szaladt neki az árfolyam, de csak egy korrekciót követően számítunk arra, hogy az ellenállást átviszi. A 37.200 és a 37.850 forint közötti szintet tesztelheti kurzus, ahol ismét a belépőket érdemes keresni. Jelenleg tehát várjuk a korrekciót, a fent említett árfolyamok közelében pedig újra vételekben gondolkodhatunk. A technikai kép továbbra is kedvező, amit a múlt heti kitörés is megerősített, és közép / hosszú távon is jelentős emelkedési potenciál rejlik a papírban.

Ne ragozzuk agyon a Richter gyorsjelentést, jó lett! Sőt, ha az egyszeri tételeket is figyelembe vesszük, akkor nagyon jó lett. Az értékesítés dinamikusan növekedett, és jelentősen meghaladta az általunk vártat. A területi mix jelentősen változni fog idén, hiszen a cég a magyar piacon (ahol szerintünk már nem is termel nyereséget) 20%-os árbevétel csökkenést vár, míg a külföldi értékesítés (az USA kivételével, ahol további csökkenés várható) enyhe növekedése kompenzálja ezt. Így 310 Mrd Ft körül alakulhat az árbevétel a cég konzervatív előrejelzése szerint, ami kissé alacsonyabb, mint az általunk várt 335 Mrd Ft.

A 2011-es 20%-os üzemi eredményhányad a cég várakozásai szerint további csökkenhet 15-16%-ra, ami enyhén alacsonyabb az általunk várt 16,7%-nál. Nem lepődnénk meg, ha a várakozásoknál jobban alakulna ez a szám is, amit két tényező is alátámaszthat:

1. Az Esmya már áprilisban megjelenhet a német és a brit piacon, mivel a szükséges engedélyeket a cég február végén, március elején megkaphatja. A Richter mégis csak néhány milliós árbevételt vár tőle, pedig mi az év közepi megjelenéssel 15-16 millió eurós árbevétellel számolunk. Ráadásul mivel a termék originális készítmény, így üzemi eredményhányada a szokásosnál magasabb, 35% körül lehet.

2. A Cariprazine klinikai harmadik kísérleti fázisának eredményei szintén február végére, március elejére várhatók. Ha pozitív lesz az eredmény, amit a korábbi (múlt szeptemberi) eredmények sugallnak, akkor 3-4Mrd mérföldkőfizetést kaphat a Richter a második félévben a Forest-től. Az pedig testvérek között is 5 százalékponttal növelheti az eredményhányadot.

Ha az eredményvárakozásokat nézzük, akkor hatalmas fordulatot láthatunk az idei eredmény előrejelzésekben. November közepéig csökkentek az egy részvényre jutó eredményvárakozások, azóta emelkednek. Most először jelenítjük meg a 2014-es eredményvárakozást, amely az elmúlt egy évben 3.400 és 3.800 Ft között szóródott. Csak halkan jegyezzük meg, hogy 2010-ben 3.459 Ft-os EPS-t produkált a cég. Szerintünk ezt az értéket hamarabb elérheti, hiszen tavaly a 26 Mrd Ft-os beruházási aktivitás mellett 15 Mrd Ft-tal növelte a nettó készpénzállományát. Tehát miközben az új gyógyszerekkel a piacra jön, közben még a készpénzállománya is növekszik, azaz a pénzügyi eredménye is javulásnak indul, ami 11 Mrd Ft-ot romlott a tavalyi évben a korábbi nagy beruházásoknak köszönhetően.

Ha a gyógyszerpapír relatív P/E értékeltségét nézzük, akkor nem tűnik olcsónak, ugyanis majd kétszer akkora P/E rátán forog, mint a versenytársak. Az is igaz persze, hogy az elkövetkező három évben 30%-kal növekedhet a profitja, és ez még csak a kezdet. Ez pedig indokolja a magasabb árazást, ami egy stabil cash flow-ra és jelentős opciókra (Cariprazine, Esmya, biogenerikus gyógyszerek) épül.