Árupiaci körkép - cukor, olaj, arany, réz, gabona

Az elmúlt héten az árupiacok általános helyzetét leginkább meghatározó tényezők:

Görög választások – az unió-párti erők határozott győzelmények köszönhetően stabilizálódik a görög helyzet

A spanyol kötvények jövedelmezőségének növekedése – a spanyol adósságállomány kezelési költségének növekedése arra mutat rá, hogy a múlt héten meghirdetett segítség nem elegendőnek bizonyulhat, ami a dollár megerősödéséhez vezethet, ami a nyersanyag árak szempontjából nem előnyös

További gyenge adatok az USA-ból – negatív meglepetést okoztak mindenek előtt az ipari termelési adatok valamint a New York környéki regionális index

A cukor árak erős esése

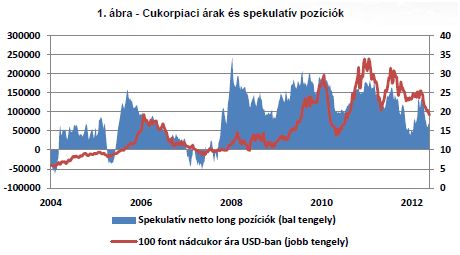

Az árutőzsdék cukorárai több mint 10 hónapja csökkenő trendet mutatnak. Az utóbbi hónapokban felerősödött a nyersanyag jegyzése az összes kockázatos aktívum piacán történt kiárusítás miatt valamint az Amerikai Mezőgazdasági Minisztérium (USDA) közleményében napvilágot látott legújabb kereslet-kínálati előrejelzések hatására. Cukorpiaci long pozícióikat leginkább a pénzügyi befektetők zárták le, akiknek a nagyfokú aktivitása egy nem igazán folyamatos piacon kedvezett az évek óta fennmaradó magas áraknak (1. ábra).

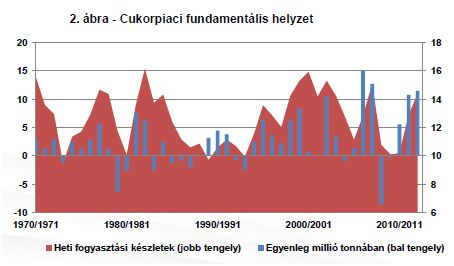

Az USDA májusi jelentésében közölt globális cukortermelési becslések ebben a szezonban is magasabbak a nyersanyagfogyasztási előrejelzéseknél (2. ábra). Ennek eredményeként a készleteknek 4 év óta a legmagasabb szintre kellene emelkedniük. Az előrejelzett kínálat növekedés (+4 millió tonna é/é) legfőképpen India, Thaiföld és Brazília cukortermelése bővüléséből kellene adódjon. Tulajdonképpen a legnagyobb cukortermelő és exportőr Brazília helyzete determinálja nagy mértékben a nyersanyag globális piacainak helyzetét. Igy volt ez 2011-ben amikor a brazíliai cukor ágazat képviselői lefele korrigálva a nádcukor betakarítási prognózisokat felverték a tőzsdei árakat az egész világon. Mindazonáltal a közelgő szezonban a brazíliai és thaiföldi cukortermelés növekedésével egyetemben, jelentősen meg kellene emelkednie ezen országok exportjának is.

Az előrejelzések szerint a cukor iránti globális keresletnek 3 millió tonnával kellene magasabbnak lenni é/é. Ugyanakkor a kereslet nagysága egyre erősebben függ a világgazdasági helyzettől. Ez leginkább abból adódik, hogy a nádcukor termelés erősen összefügg a bioüzemanyag szektorral, főképp Brazíliában.

Ebben az országban a nádcukor iránti szükséglet 50%-a a bioetanol gyártáshoz kapcsolódik, amit aztán benzinnel keverve üzemanyagként árusítanak. Mindennek az állam is kedvez, amely 30 éve intenzíven szabályozza a gazdaság ezen ágazatát. A bioüzemanyag gyártás 20%-a viszont az Egyesült Államokba kerül exportra, ahol a brazíliai etanol a helyi kukoricából készült etanollal versenyez. Ebben az esetben is az állami szabályozások kedveznek a mezőgazdasági termények üzemanyag szektorral történő összekapcsolásában.

Ezért aztán az üzemanyagok iránti vártnál kisebb kereslettel és csökkenő olajárakkal együtt a bioüzemanyagok iránti keresletnek is kevesebbnek kellene lennie a prognosztizáltnál. Ez viszont az eljövő szezonban a cukor export még nagyobb bővítésére adna lehetőséget Brazíliának, főképp a brazil reál további gyengülése esetén.

Összegzés

A világgazdaság egyre rosszabb helyzete mellett (ami a bioüzemanyagok iránti keresletre is rávetül) a cukorpiaci globális túlkínálat a következő hónapokban még a jelenlegi előrejelzéseknél is nagyobb mértékűnek bizonyulhat. Ezért aztán egy alap forgatókönyv szerint a cukor leértékelődésére számítunk a világ tőzsdéin.

Technikai Elemzés - Cukor

Az utóbbi időben a cukor jegyzések a 2010 augusztusában megfigyelt szintekre kerültek. Egy ennyire kiárúsított piacon rövid és hosszú távon korrekciós elrugaszkodásra lehet számítani. Erre utalhatna az itteni piacon több hete tartó csökkenő trend fő vonalának áttörése.

Továbbá a napi diagrammon a felfordított fej és vállakra emlékeztető alakzat van kialakulóban az éppen képződő jobb vállal. Amennyiben a 19,80 USD körüli támasztás kivédésre kerül, úgy még lehet számolni növekedésre a 20,90 USD körüli lokális ellenállás szintjéig.

Réz: az árak stabilizálódása 7500 USD szintjén

A Kínai Népi Bank által bejelentett kamatláb csökkentés után a réz árak erős esése megtorpant. A befektetők egy része el kezdett reménykedni, hogy a fiskális politika lazításával (amely még nem került meghirdetésre) Kínának sikerül elkerülnie a „kemény landolást”. Viszont az ösztönző csomag még nincs meghirdetve, s a legnagyobb városokban az ingatlan árak illetve az ingatlanok iránti kereslet továbbra is csökken.

Technikai Elemzés: Az előző jelentésünkben a megfordított fej és vállak alakzat lehetőségére valamint a csökkenő csatornából kitörés eshetőségére mutattunk rá Igy is történt, a piac réssel nyitott a csúcsokon átvezetett vonal felett A megfordított RGR modellszerű kiterjedése a 7722 USD körüli szintre esik, a helyi támasztás pedig a mélypontoknál található a tonnánkénti 7360 USD szintjén.

Arany: a FED szerdai döntése előtt

Az arany jegyzések tizennéhány napja növekednek a mennyiségi lazítás következő fordulója iránti egyre nagyobb amerikai remények hatására. A QE következő fordulójának mértékéről már a legnagyobb befektetési bankok cikkeznek. Mégis, a júniusban végződő Twist művelettel együtt véleményünk szerint sokkal inkább valószínű a művelet meghosszabbítása, mint az államkötvények egy következő felvásárlásáról szóló bejelentés. Ez viszont ismét csalódást okozhat sok befektetőnek, ami leértékelődéshez vezethet a nemesfém piacokon.

Technikai Elemzés: Néhány napja az arany jegyzések megtorpantak az 1630 USD környéki előző csúcs ellenállása hatására Technikai oldalról továbbra is hatással lehet a piacra a kettős mélypontú alakzat az unciánkénti1665 USD körüli modelszerű célponttal. Viszont a helyi támasztás1597 USD környékén található ahol előzőleg a helyi ellenállás volt.

Olaj: tárgyalások Moszkvában

A pénzügyi piacokon kívül az olaj árakra a legnagyobb hatást 6 ENSZ tagállam képviselőinek és az iráni vezetés közti tárgyalások következő fordulója fejtheti ki. A tegnap óta tartó tárgyalásoknak különösen nagy jelentősége lehet az iráni olajimportra kirótt további szankciók hatálybalépésének időpontja közeledtével. A Financial Times szerint Irán mint még soha előtte sok kérdésben hajlandó kompromisszumot kötni a szankciók legalább egy részének eltörlése érdekében. Ez viszont további áresésbe fordulhatna, hiszen a következő negyedévekben növelné egy igen jó fundamentális helyzet fennmaradásának a valószínűségét.

Technikai Elemzés: Ezen héten is tart a Brent típusú olaj hordójának szisztematikus leárazódása A jegyzések jelenleg a 2011 januári szinteket tesztelik és még lejjebb is kerülhetnek Technikai oldalról az árakat mindvégig lefele tolja a kettős csúcsú potenciális alakzat megvalósulása. A legközelebbi támasztás a 89,54 USD környékére eshet, az ellenállás pedig a 99,00 – 102,50 USD tartományba.

Kukorica: az USDA jelentése

Az Amerikai Mezőgazdasági Minisztérium legutóbbi jelentése nem hozott nagyobb változásokat a 2012/13 szezonra vonatkozó előrejelzésekben. A fundamentumok végig kedveznek a búza árak növekedésére alapozó befektetések stratégiájának, hiszen véleményünk szerint a piac még nem diszkontálta a csökkenő búza készletek mellett fellépő jelentős kukorica készlet növekedési előrejelzéseket.

Technikai Elemzés: A három alacsonyabb csúcsú alakzat kirajzolódása után a kukorica jegyzések szisztematikusan mennek felfele Jelenleg a májusi szintek vannak tesztelve és a helyzet egészét tekintve további emelkedésre lehet számítani Erről tanúskodhat a jelenlegi kiszélesedő háromszög alakzat, amely általában a trend folytatódásának alakzata. Ha tehát a bikáknak sikerülne áttörni a csúcsokon átvezetett vonalat, akkor