Ennyit kaphatnak vissza a devizahitelesek

2014. 06. 19. 11:25

A Kúria hétfői döntése óta még nagyobb hőfokon parázslik a levegő a devizahitelek körül. A fő kérdés jelenleg, hogy a svájci frank hitelesek mennyit és hogyan kapnak vissza? A politika által megerősített alapszabály, hogy a devizahitelesek nem járhatnak jobban, mint a forint hitelesek. A bankmonitor.hu kiszámolta, hogy mennyi a különbség a két hiteltípus között.

A Kúria döntése azt jelenti, hogy az átlagos devizahiteles visszakap 3,9 millió Ft-ot?

NEM. Határozottan nem. A Kúria azt mondta ki, hogy csupán az árfolyamrés és az indokolatlan kamatemelés jár vissza. Ezt is megpróbáltuk számszerűsíteni:

- Abból indultunk ki, hogy átlagosan 4%-os árfolyamrést alkalmaztak a bankok, mely összességében 300 ezer Ft körüli kedvezőtlen hatást generált az adósoknak

Kiinduló helyzet:

- a Kúria megállapította, hogy a devizahitel önmagában nem jogellenes, de az árfolyamrés és az egyoldalú kamatemelés nem indokolható, objektív tényezőkkel nem alátámasztható része igen -> mennyit jelent ez a két tényező a hitelesek számára?

- a kormány ki akarja vezetni a devizahiteleket, de ennek formája csak úgy következhet be, hogy nem jár jobban a devizában eladósodott, mint a forint hitelt felvevő (hiszen a devizások az olcsóbb törlesztő miatt kockázatot vállaltak)

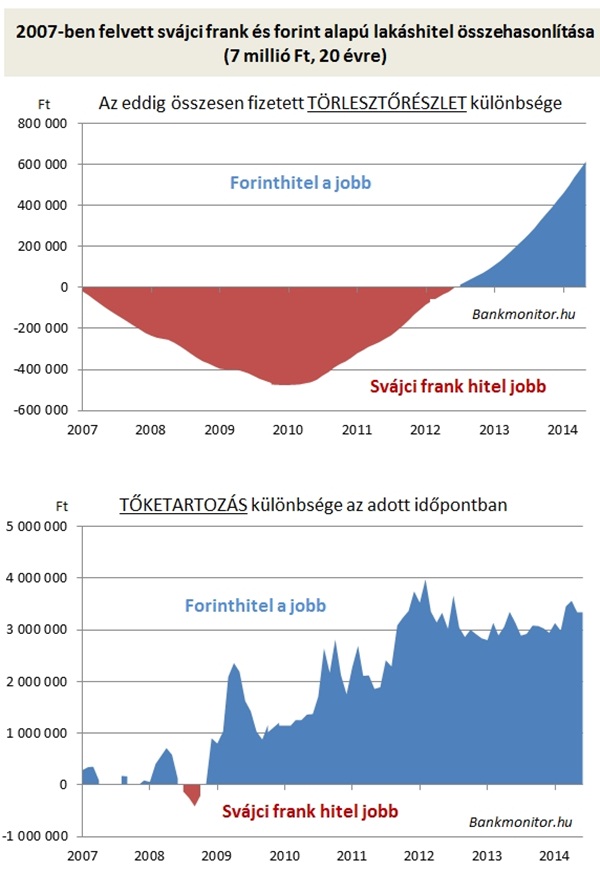

Számításainkhoz vettünk egy átlagos hitelt, ami 7 millió Ft hitel svájci frankban, 20 évre, 2007 januárjában leszerződve (svájci frank árfolyam = 156 Ft)

3,9 millió Ft előny a forint hiteleknél

A nagy kérdés: mi lett volna, ha forint hitelt veszünk fel ugyanakkor? 7 és fél év elteltével azt látjuk, hogy a forint hiteles máig 600 ezer Ft-tal fizetett kevesebb törlesztőt és 3,3 millió Ft-tal alacsonyabb az aktuális hiteltartozása (hiszen a devizaárfolyam kedvezőtlen hatása nem befolyásolta), azaz összességében 3,9 millió Ft-tal járt jobban.

Az alábbi grafikon azt mutatja, hogyan alakult a két hitel közötti különbség törlesztés és tartozás vonatkozásában, mikor melyik volt a kedvezőbb.

A Kúria döntése azt jelenti, hogy az átlagos devizahiteles visszakap 3,9 millió Ft-ot?

NEM. Határozottan nem. A Kúria azt mondta ki, hogy csupán az árfolyamrés és az indokolatlan kamatemelés jár vissza. Ezt is megpróbáltuk számszerűsíteni:

- Abból indultunk ki, hogy átlagosan 4%-os árfolyamrést alkalmaztak a bankok, mely összességében 300 ezer Ft körüli kedvezőtlen hatást generált az adósoknak

- Az indokolatlan kamatemelés mértéke bankról bankra különbözni fog. Számításunkban 2%pontos nem indokolható kamatemelést vettünk figyelembe, mely 900 ezer Ft negatív hatást generált az átlagos (fent leírt) hitelfelvevő számára

- A fenti két tényező összesen 1,2 millió Ft-ot képvisel, melyből az elmúlt öt évben megkeletkezett rész 980 ezer Ft-ot tesz ki. Ez azért fontos, mert a hatályos jogszabályok értelmében az öt évnél korábbi követelés elévül, azaz 980 ezer Ft az általunk kalkulált banki visszatérítés összege.

A példánkban szereplő átlagos adós, aki 7 millió Ft-ot vett fel 2007 elején, ma a kedvezőtlen devizamozgásoknak köszönhetően 9,2 millió Ft tartozással rendelkezik. Hogyan kaphatja ő vissza a fenti említett 980 ezer Ft-ot, az aktuális hiteltartozásának 11%-át?

Hogyan kapja meg az adós a visszajáró pénzt?

A kormány elsődleges törekvése a lakossági deviza hitelállomány csökkentése. Ebből adódóan szinte biztosra vehető, hogy a hitel aktuális tartozásának összegének 13%-át kitevő (általunk becsült) visszatérítést nem készpénzben, hanem a meglévő adósság leírása révén fogja megkapni az adós.

Ennek egyenes következménye lesz, hogy nagyságrendileg 11%-kal csökkeni fog a havi törlesztési kötelezettsége. FONTOS: bankonként eltérő mértékű lesz a visszatérítendő összeg a fentiekben az „átlagos” hitel esetében próbáltuk meg számszerűsíteni a visszafizetési kötelezettséget. Ráadásul a visszafizetés időbeli hatálya is maximum 5 év, ugyanakkor az 5 év kezdő pontja (Kúria döntés vagy törvényi szabályozás életbe lépése) sem definiált.

A legnagyobb probléma megoldódott?

Egészen biztosan nem! A fenti két tényező (árfolyamrés és indokolatlan többletkamat) számításaink szerint a forint és a devizahitelek közötti különbségnek csupán az egyharmadát indokolják. A kétharmad teljes egészében az árfolyam kedvezőtlen változásának tulajdonítható! A probléma meg nem oldottságát az is jól szemlélteti, hogy ma a példánkban szereplő átlagos svájci frank hiteles 66%-kal, közel 40 ezer Ft-tal fizet többet, mint a forint hiteles (2007-ben a hitel felvételekor a svájci frankos fizetett 27%-kal, közel 20 ezer Ft-tal kevesebbet havonta).

Alapelv: a devizahitelek kivezetésekor nem járhat jobban a devizahiteles,mint a forinthiteles! Azonban a szakadék olyan nagy a két hitel között, hogy az egyharmadnyi különbség visszafizetése után fennmaradó összeg is horribilis, amit szinte biztos, hogy

- nem fogja a bankokra hárítani a kormányzat, hiszen ennek a jogalapja nincs meg

- és nem fogja teljes mértékben önmaga az állam sem átvállalni

A forintosítás konkrét módja és ehhez kapcsolódóan a hitelteher enyhítés módja nem rögzített egyelőre. Az egészen biztos, hogy a bankok által az adósoknak visszajuttatott pénz a fizetésképtelen réteg jelentős részének csupán részlegesen enyhíti a problémáit, de meg nem oldja. Ebből adódóan szerintünk a helyzet rendezésébe szociális szempontok figyelembevételét is be kell majd vonni.

Ami a kormánynak is fontos: fizessenek az adósok!

Mára teljesen egyértelmű a kormányzat számára is, hogy vannak akik azért nem törlesztik a hitelüket, mert nincs érdemleges szankció a bankok kezében, így a helyzet végleges rendezésének elhúzódása önmagában számottevő problémát jelent. Nem tartjuk elképzelhetőnek, hogy a devizahitelesek helyzetének rendezése ne járjon együtt a nem fizetők szankcionálhatóságának visszaállításával.

Mi a helyzet a végtörlesztéssel élőkkel?

A végtörlesztéssel élők esetében megítélésünk szerint nem lesz további kedvezmény. Ők anno 2011 végén 25%-kal a piaci árfolyam alatt törleszthették hitelüket, azaz a tartozás teljes összegére vetítve ekkora kedvezményt kaptak.

Teljesen más kérdés, hogy a normál visszafizetéssel lezárt hitelszerződéseknek mi lesz a sorsa. Ezt illetően azt valószínűsítjük, hogy a Kúria döntésétől visszamenő 5 évre ők is élhetnek majd a banki visszatérítés lehetőségével.

A példánkban szereplő átlagos adós, aki 7 millió Ft-ot vett fel 2007 elején, ma a kedvezőtlen devizamozgásoknak köszönhetően 9,2 millió Ft tartozással rendelkezik. Hogyan kaphatja ő vissza a fenti említett 980 ezer Ft-ot, az aktuális hiteltartozásának 11%-át?

Hogyan kapja meg az adós a visszajáró pénzt?

A kormány elsődleges törekvése a lakossági deviza hitelállomány csökkentése. Ebből adódóan szinte biztosra vehető, hogy a hitel aktuális tartozásának összegének 13%-át kitevő (általunk becsült) visszatérítést nem készpénzben, hanem a meglévő adósság leírása révén fogja megkapni az adós.

Ennek egyenes következménye lesz, hogy nagyságrendileg 11%-kal csökkeni fog a havi törlesztési kötelezettsége. FONTOS: bankonként eltérő mértékű lesz a visszatérítendő összeg a fentiekben az „átlagos” hitel esetében próbáltuk meg számszerűsíteni a visszafizetési kötelezettséget. Ráadásul a visszafizetés időbeli hatálya is maximum 5 év, ugyanakkor az 5 év kezdő pontja (Kúria döntés vagy törvényi szabályozás életbe lépése) sem definiált.

A legnagyobb probléma megoldódott?

Egészen biztosan nem! A fenti két tényező (árfolyamrés és indokolatlan többletkamat) számításaink szerint a forint és a devizahitelek közötti különbségnek csupán az egyharmadát indokolják. A kétharmad teljes egészében az árfolyam kedvezőtlen változásának tulajdonítható! A probléma meg nem oldottságát az is jól szemlélteti, hogy ma a példánkban szereplő átlagos svájci frank hiteles 66%-kal, közel 40 ezer Ft-tal fizet többet, mint a forint hiteles (2007-ben a hitel felvételekor a svájci frankos fizetett 27%-kal, közel 20 ezer Ft-tal kevesebbet havonta).

Alapelv: a devizahitelek kivezetésekor nem járhat jobban a devizahiteles,mint a forinthiteles! Azonban a szakadék olyan nagy a két hitel között, hogy az egyharmadnyi különbség visszafizetése után fennmaradó összeg is horribilis, amit szinte biztos, hogy

- nem fogja a bankokra hárítani a kormányzat, hiszen ennek a jogalapja nincs meg

- és nem fogja teljes mértékben önmaga az állam sem átvállalni

A forintosítás konkrét módja és ehhez kapcsolódóan a hitelteher enyhítés módja nem rögzített egyelőre. Az egészen biztos, hogy a bankok által az adósoknak visszajuttatott pénz a fizetésképtelen réteg jelentős részének csupán részlegesen enyhíti a problémáit, de meg nem oldja. Ebből adódóan szerintünk a helyzet rendezésébe szociális szempontok figyelembevételét is be kell majd vonni.

Ami a kormánynak is fontos: fizessenek az adósok!

Mára teljesen egyértelmű a kormányzat számára is, hogy vannak akik azért nem törlesztik a hitelüket, mert nincs érdemleges szankció a bankok kezében, így a helyzet végleges rendezésének elhúzódása önmagában számottevő problémát jelent. Nem tartjuk elképzelhetőnek, hogy a devizahitelesek helyzetének rendezése ne járjon együtt a nem fizetők szankcionálhatóságának visszaállításával.

Mi a helyzet a végtörlesztéssel élőkkel?

A végtörlesztéssel élők esetében megítélésünk szerint nem lesz további kedvezmény. Ők anno 2011 végén 25%-kal a piaci árfolyam alatt törleszthették hitelüket, azaz a tartozás teljes összegére vetítve ekkora kedvezményt kaptak.

Teljesen más kérdés, hogy a normál visszafizetéssel lezárt hitelszerződéseknek mi lesz a sorsa. Ezt illetően azt valószínűsítjük, hogy a Kúria döntésétől visszamenő 5 évre ők is élhetnek majd a banki visszatérítés lehetőségével.

Forrás: bankmonitor.hu

Jelentősen nőtt a Duna House adózott eredménye és árbevétele is

Az ingatlanközvetítéssel és -fejlesztéssel foglalkozó Duna House-csoport konszolidált adózott eredménye 32 százalékkal, 270 millió forintra nőtt a második negyedévben éves összevetésben, ugyanebben az időszakban a csoport nettó árbevétele 3,4 milliárd forintra emelkedett, ez 2020 második negyedévéhez képest 78 százalékos növekedés - közölte a társaság pénteken az MTI-vel.

Javult a magyarok egészségértése

Javult a magyarok egészségértése a legtöbb területen, és emelkedett azoknak a száma, akik könnyebben megtalálják és jobban értik az egészséggel kapcsolatos információkat az elmúlt hat évben - közölte reprezentatív felmérése alapján az Innovatív Gyógyszergyártók Egyesülete szerdán az MTI-vel.

Még több ezer elektromos készüléknél hibádzik a címkecsere

A tavaly megújított energiahatékonysági címkéket március elejétől az üzletekben is ki kell helyezni. A fogyasztóvédelmi hatóság három hónapon keresztül ellenőrizte az előírás teljesülését a hagyományos és az online kereskedelemben is. Hatezer vizsgált termék több mint negyedénél volt probléma - közölte az Innovációs és Technológiai Minisztérium (ITM) pénteken az MTI-vel.

Így spórolunk a telefonszámlán egy felmérés szerint

Elsősorban online hívásokkal és üzenetekkel igyekeznek csökkenteni a mobilhasználati költségeiket a magyarok, 47 százalékuk részesíti előnyben a csevegőapplikációkat a hagyományos mobilhívásokkal szemben, 38 százalékuk pedig inkább e-mail-eket küld SMS-helyett - derül ki a transzparens mobilcsomag-összehasonlítással foglalkozó BillKiller friss reprezentatív kutatásából.

Sporttörténeti kiállítás nyílt Budapesten

Ünnepélyesen megnyitották csütörtök este a helyi sportműhelyek és sportlétesítmények történetét bemutató II. kerületi Sporthistóriák című kiállítást, amely szeptember 2-ig a Klebelsberg Kultúrkúriában, szeptember 3-tól három héten át pedig a Marczibányi téri Művelődési Központban lesz díjmentesen megtekinthető.

A hazai halgazdálkodási ágazat profitálhat az EUROFISH tevékenységéből

Szentpéteri Sándor, az Agrárminisztérium (AM) erdőkért felelős helyettes államtitkára és az AM Halgazdálkodási főosztályának vezetői Marco Frederiksennel, az Európai Halászat- és Akvakultúrafejlesztési Nemzetközi Szervezet (EUROFISH) megbízott igazgatójával egyeztettek az EUROFISH és Magyarország együttműködési lehetőségeiről, Budapesten - közölte az AM csütörtökön az MTI-vel.

Kiváló minőségű a magyar dinnye, de lesz belőle elég?

Kiváló minőségű a magyar dinnye, amelynek termőterülete valamivel csökkent a pandémia hatására, de a hozama emelkedett, így bőven jut a hazai piacra és exportra is - mondta az Agrárminisztérium agrárpiacért felelős helyettes államtitkára Balatonvilágoson, az Agrármarketing Centrum dinnyefogyasztást ösztönző kampányának sajtótájékoztatóján.

Vegyes forintmozgás kora reggel

A forint az euróhoz és a dollárhoz képest erősödött, a frankkal szemben viszont gyengült péntek kora reggel a csütörtök esti szintekkel összevetve a bankközi piacon.

Az MKB Bank adózás utáni eredménye elérte a 11,6 milliárd forintot

Az MKB Bank korrigált, konszolidált adózás utáni eredménye a második negyedévben 11,6 milliárd forintot tett ki, szemben az egy évvel korábbi 0,7 milliárdos veszteséggel, illetve az első negyedévi 28,9 milliárdos eredménnyel - tájékoztatta a pénzintézet a befektetőket a Budapesti Értéktőzsde honlapján közölt jelentésben.

Tovább gyorsult a mezőgazdasági felvásárlási árak emelkedése

Júniusban 20,5 százalékkal magasabb volt a mezőgazdasági termékek átlagos felvásárlási ára az egy évvel korábbinál, ami 3,1 százalékponttal nagyobb emelkedés az egy hónappal korábbi 17,4 százaléknál. Az élénkülésben némi szerepet játszhatott a bázishatás, mert tavaly májusról júniusra 2,5 százalékponttal, 4,5 százalékosra mérséklődött a drágulás üteme. A legnagyobb drágulást a burgonya és a tojás mutatta.