Felgyorsulhat az áremelkedés üteme Magyarországon

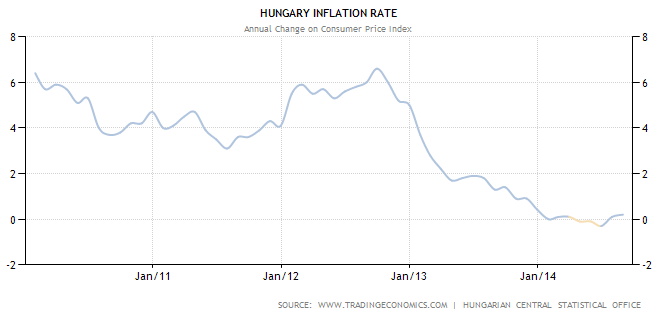

A citybeli prognózisok ugyanakkor nem zárják ki teljesen a monetáris politika további enyhítésének lehetőségét rövid távon. A KSH ismertetése szerint augusztusban 0,2 százalékkal voltak magasabbak a fogyasztói árak, mint egy évvel korábban. Júliusban 0,1 százalékos éves inflációt mértek Magyarországon. A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó közgazdászai a múlt havi inflációs számokat kommentálva kiemelték: számításaik szerint a harmadik negyedévi eddigi infláció kissé meghaladja a Magyar Nemzeti Bank (MNB) júliusi előrejelzésében szereplő ütemet, de az eltérés valószínűleg túl csekély ahhoz, hogy hatással legyen az MNB monetáris politikájának kilátására.

A legutóbbi robusztus reálgazdasági aktivitási adatok várhatóan egyre inkább megerősítik az MNB-t abban a véleményében, hogy a magyar gazdaságban érvényesülő negatív kibocsátási rés most már fokozatosan záródik, és csekély annak a kockázata, hogy az infláció tartósan elmarad a várakozásoktól - jósolták a JP Morgan londoni szakértői. A ház szerint az Európai Központi Bank (EKB) legutóbbi kamatcsökkentése és gazdaságélénkítő intézkedései hozzájárulnak az orosz-ukrán válságból eredő kockázatok ellensúlyozásához, és lehetővé teszik, hogy az MNB tartsa magát a hosszabb ideig stabil alapkamatra utaló iránymutatásához.

Az EKB intézkedései önmagukban valószínűleg nem késztetik az MNB-t újabb kamatcsökkentésekre; ehhez lefelé ható inflációs meglepetésekre és a forinteszközöket terhelő kockázati felárak további csökkenésére lenne szükség a JP Morgan elemzői szerint. A cég szakértői mindent egybevetve változatlanul megfelelőnek tartják azt a várakozásukat, hogy a következő egy évben nem változik a magyar jegybanki alapkamat. Hozzátették ugyanakkor: erre az előrejelzésre látnak lefelé mutató kockázatokat, és nem tartják kizártnak 0,10-0,30 százalékpontos további MNB-kamatcsökkentések végrehajtását 3-6 havi távlatban.

Ezt a lehetőséget más nagy londoni házak sem zárják ki. A Bank of America-Merrill Lynch bankcsoport londoni elemzőrészlegének közgazdászai a magyar gazdaság kilátásairól összeállított legutóbbi előrejelzésükben közölték: azzal számolnak, hogy a magyar jegybank 2015 negyedik negyedévében 3,00 százalékra emeli vissza alapkamatát a mostani 2,10 százalékról, annak érdekében, hogy a reálkamat pozitív tartományban maradhasson. A cég elemzői azonban - főleg az euróövezet lefelé ható növekedési kockázatai miatt - látnak lehetőséget további mérsékelt kamatcsökkentésre is az idei év vége előtt.

A JP Morgan londoni elemzői az augusztusi inflációs adatokat értékelve kiemelték azt a véleményüket, hogy korlátozott az orosz élelmiszer-importtilalom hatása a magyarországi élelmiszerárakra. Az élelmiszerek árcsökkenése kisebb mértékű volt még annál is, amit egyébként a szezonális tényezőktől várni lehetett volna, és enyhült, vagy csak marginális mértékben mélyült az élelmiszer-komponens deflációja az orosz tilalom által érintett kategóriákban is. A JP Morgan szakértői szerint azonban az orosz importszankció szeptembertől már éreztetni fogja hatását.

Számításaik szerint ez a tényező önmagában 0,2 százalékpont körüli mértékben csökkentheti a magyarországi inflációt. A ház szakértői szeptemberre ismét negatív - mínusz 0,2 százalékos - éves inflációt várnak, elsősorban az egyes hatósági árak tavalyi emeléséből eredő éves bázishatások miatt. Várakozásuk szerint az újabb közműdíj-csökkentési intézkedés az októberi-novemberi inflációs adatsorban fog megjelenni, de mivel ezek az árcsökkentések kisebb mértékűek, mint a tavalyi év végiek voltak, az infláció a bázishatások miatt az idei év végére várhatóan gyorsulásnak indul. A JP Morgan elemzői 2014 végére 1,2 százalékos, 2015 végére 2,8 százalékos tizenkét havi inflációt várnak Magyarországon. Ennél valamivel meredekebb ívű gyorsulást jósoltak csütörtöki prognózisukban a Goldman Sachs (GS) bankcsoport londoni befektetési részlegének közgazdászai.

A ház szakértői is negatív tizenkét havi inflációt várnak szeptemberre, elsősorban az újabb közműdíj-csökkentési intézkedések miatt, de 2014 végére 1,4 százalékos, 2015 közepére már 3 százalékos, vagyis az MNB középtávú célját elérő inflációs ütemmel számolnak. A GS londoni elemzői szerint a jegybanki célt várhatóan egy éven belül elérő infláció és a magyar gazdaság élénkülése arra vall, hogy a monetáris tanács nem módosítja az alapkamatot. Ha azonban az infláció huzamosabban elmarad a célszinttől, és ha erőteljes lesz a kereslet a felzárkózó piaci eszközök iránt, akkor az MNB monetáris testülete fontolóra vehet újabb enyhítési lépéseket, vagy újabb likviditási injekciók, vagy akár további kisebb kamatcsökkentések formájában, ha ezt a piaci kondíciók megengedik - tették hozzá.