300 forint alá is benézhet az euró év végén, de...

Az Equilor arra számít, hogy a kormány októberben újabb költségvetési kiigazításról dönt az államadósság csökkentése érdekében és az euró az év végén akár a 300 forintos szint alá is benézhet. A gazdasági növekedést továbbra is az export, az uniós forrásokból megvalósított állami beruházások és a Növekedési Hitelprogram hajtja, miközben az adósságleépítés és a gyér lakossági hitelezés továbbra is nyomás alatt tartja a reáljövedelmek bővülését. Az export esetében kockázatot jelentenek az Oroszországgal szembeni szankciók, mivel jelenleg 1 százalékra becsülhető azok hatása a GDP növekedési ütemére.

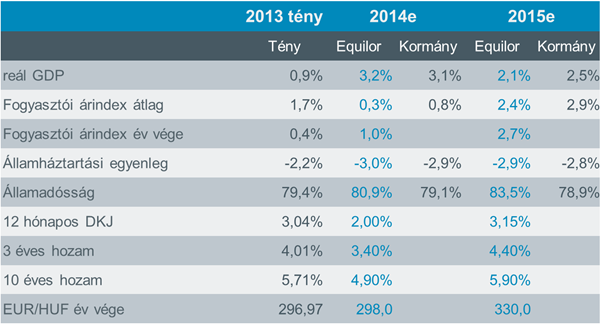

Bár Magyarország gazdasági mutatói az elmúlt hónapokban tovább javultak, Kuti Ákos, az Equilor Befektetési Zrt. vezető elemzője szerint, ha a költségvetési hiány célul kitűzött szintje (2,9%) tartható is lesz az év végére, az államadóssági cél (79,1%) elérése problémás lehet. A forint elmúlt hónapokban tapasztalt leértékelődése a devizás államadósságon keresztül tovább növelte a kamatterheket. Az elemző szerint ezért az államadósság elleni harc jegyében a kormányzat októberben további költségvetési kiigazító lépésekre kényszerülhet. Ahhoz ugyanis, hogy a GDP-arányos bruttó államadósság a tavalyi 79,4 százalékról tovább csökkenjen, a mostaninál erősebb forintra van szükség. Az Equilor arra számít, hogy a külső egyensúly javulásának köszönhetően az év végén a forint az euróval szemben a 300-as lélektani határ alá is erősödhet. A hazai fizetőeszköz jelenlegi mozgásában több minden közrejátszik, így sokat nyom a latba a régiós devizák gyengülése az orosz-ukrán válság következményeként, a feltörekvő piaci eszközök iránti kisebb érdeklődés és az alacsony alapkamat is. Az Equilor értékelése szerint a forintárfolyam, a kötvényhozamok és az országkockázati felár együttmozgása szinte teljesen megszűnt az elmúlt hónapokban. A kötvénypiaci mozgásokat most elsősorban a piaci igény és a hozaméhség határozza meg. Az Equilor vezető elemzője szerint jól látható, hogy az európai monetáris lazítás és a beharangozott lengyel kamatcsökkentés újra a magyar állampapírok malmára hajthatja a vizet.

Az Equilor előrejelzése szerint idén 3,2 százalékkal emelkedhet az év első felében 8 éves rekordra ugró GDP, melyet továbbra is az export, az EU forrásokból megvalósított állami beruházások és a Növekedési Hitelprogram hajthat. Az adósságleépítés és a gyér lakossági hitelezés azonban továbbra is nyomás alatt tartja a reáljövedelmek bővülését. Felülteljesített a feldolgozóipar és az építőipar, az autóipari kapacitásbővítések pozitív hatása még mindig érvényesült. Kuti Ákos kiemelte, hogy sajnos épp ez utóbbi az a szektor, amelyet a legrosszabbul érinthetnek az Oroszország elleni szankciók. Az elemző hozzátette, hogy jelenleg 1 százalékpontra becsülhető az orosz szankciók hatása a 2015-ös GDP növekedési ütemére, így az Equilor jövőre 2,1 százalékos GDP bővülést vár.

Az Equilor Befektetési Zrt. makrogazdasági előrejelzései *

* tényadatok, államadósság az MNB alapján

Az Equilor prognózisában idén összességében 0,3 százalékos fogyasztói árindex szerepel, mely a tavaly novemberi rezsicsökkentések kifutása miatt jövőre 2,4 százalékra gyorsulhat. Az infláció emelkedésére három fő tényező lehet hatással: az őszi rezsicsökkentések (áram -5,7%, gáz -3,3%) és az orosz tilalmi listán lévő élelmiszerek túlkínálata enyhén csökkenti az árnyomást, miközben a gyengülő forint az importtermékek árán keresztül alacsony mértékben, de emeli az inflációt.

A kamatpálya tekintetében az Equilor 1,9-2,1 százalék közötti mélyponttal számol, de további gyors kamatcsökkentés nem várható. Kuti Ákos szerint az MNB nem véletlenül elkötelezett amellett, hogy alacsony kamatszintet tartson: a devizahitelek kivezetése után a forinthitelek kamata válik fontossá, mind a kinnlevő állomány, mind a várhatóan felfutó hitelezés szempontjából. „Ha nincs devizahiteles állomány és jelentősen csökken a devizás államadósság aránya, a forint árfolyama is gyengébb lehet különösebb negatív következmények nélkül. A fő kérdés most az, hogy milyen forintárfolyam mellett tartható fenn az államadósság csökkenő pályája” – emelte ki a vezető elemző és hozzátette: „Rizikófaktorként még mindig meg kell említenünk, hogy a geopolitikai feszültségek fokozódása törékennyé teszi a rekord alacsony szinten található országkockázati megítélést: egy újabb, a fejlődő piacokon végigsöprő válság kamatemelési hullámot indítana el a régióban. Kockázati tényező az is, hogy a fejlett piaci vállalati kötvények, ezen belül is a kockázatosabb szegmens a túlérettség jeleit mutatja. Ezek a kötvények jelentenek alternatívát a kelet-európai államkötvényekkel szemben, így piaci korrekció esetén közvetett hatással lehetnek a magyar hozamokra is.”

A magyar részvénypiac teljesítményét rövid, pár hónapos időtávon jelentősen befolyásolhatja az orosz-ukrán konfliktus alakulása. Az ellentét leginkább három társaság árfolyamára van hatással. A Richternél már 2014 első félévében rekord alacsony szintre csökkent az üzemi eredményhányad, elsősorban a rubel gyengülése miatt. Az orosz fizetőeszköz forinttal szembeni 1 százalékos leértékelődése kb. 550 millió forinttal csökkenti a Richter profitját, ugyanakkor a szankciók a társaság árbevételére is negatívan hatnak. Az OTP egyaránt rendelkezik kitettséggel az orosz és ukrán piacon is, így a konfliktus két oldalról is rontja a bankcsoport eredményét és kilátásait. Az orosz gazdaság lassulása és a lakossági fogyasztás visszaesése is közvetett hatásként jelentkezik az OTP-nél. A hitelportfólió minősége jelentősen romlott az előző negyedévekben, amelyre a bankcsoport jelentős céltartalékokat képzett. A MOL csoportszintű kitermelésének csak kb. 7 százalékát adja az orosz piac, a vállalat esetében devizakockázatról csak korlátozottan beszélhetünk, mivel a működési költségeken és a hiteleken kívül minden dollárban kerül elszámolásra. A vállalat számára az elsődleges kockázatot az jelenti, ha az orosz vezetés a MOL-ra nézve kedvezőtlenül változtatja meg a bányajáradék, illetve egyéb adók, illetékek mértékét.