2,5 millió forintot is kaphatunk bónuszként

Mit jelent a bónusz?

A bónuszok azok a pénzek, amelyeket nem mi fizetünk a megtakarításunkba, hanem a biztosító adja nekünk. Az utóbbi időben a befektetéses életbiztosításoknak, és a nyugdíjbiztosításoknak is szerves elemei lettek a különböző bónuszok. Ezeknek a bónuszoknak két szerepe van, az első sorban csökkenti a biztosítók által ránk kiszabott költségei, másfelől pedig extra pénz, ami jó esetben hasonlóan működik, mint az adókedvezmény. Nem csak magát a plusz pénzt kapjuk meg, hanem ez még további extra hozamokat is termelhet számunkra, de nem minden esetben.

Nem mindegy mikor kapjuk meg az extra pénzt

A nyugdíjbiztosítások többféle szerződést hoztak létre, így többféle bónuszrendszert tudunk megkülönböztetni. Vélhetően a legkevésbé hatékony megoldás, amikor a biztosító a futamidő végén adja oda a bónuszt. Ilyenkor, értelemszerűen a megkapott összegnek nincs ideje további hozamot realizálni. Akad olyan megoldás is ahol, a futamidő alatt folyamatosan kisebb-nagyobb összegek kerülnek jóváírásra, ilyenkor időarányosan termelődik az extra nyereség. Számtanilag pedig a legjobb lehetőség, ha már rögtön a szerződés indításától fogva folyamatosan kerül a megtakarítási számlára a bónusz, ilyenkor ugyanis a teljes gyűjtési időszak alatt befektetetésre kerül az összeg, így végig plusz pénzt termel. Számoljunk utána, hogy mindez miért is fontos!

2,5 millió forintot is szerezhetünk pluszban

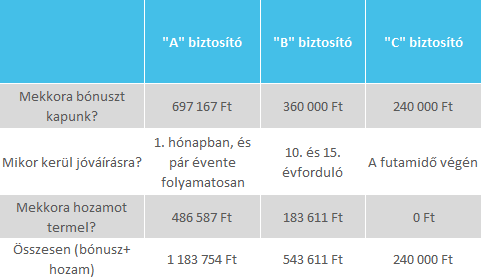

Először vegyünk alapul egy havi 20 ezer forintos megtakarítást, amelynek a díját évente 3%-kal növeljük, és évente 7%-os hozamot termel 17 éven át:

forrás: nyugdijbiztositas.com

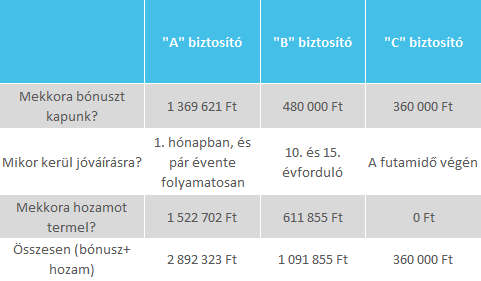

Ahogy láthatjuk, elég jelentős eltérés adódik a megkapható plusz pénzek között, pedig ugyanakkora pénzt fordítunk megtakarításra, a különbség mindössze annyi, hogy ’A’ biztosítót, vagy „B”-t választjuk. Ráadásul hosszabb megtakarítás (legyen 26 év) esetén még jobban kijönnek a különbségek:

forrás: nyugdijbiztositas.com

Ha jól megnézzük ezt a táblázatot, akkor jól kivehető, hogy az „A” biztosító, és a „C” biztosító ajánlata között kicsit több, mint 2,5 millió forint a különbség, márpedig a jelenlegi nyugdíjrendszer nem teszi lehetővé, hogy lemondjunk 2-3 millió forintról. A nyugdíjkalkulátor tanulsága szerint a jelenlegi szabályok szerint (ami csak rosszabb lesz, a demográfia miatt) a fizetésünk nagyjából 60%-ára számíthatunk nyugdíjként. Így idős korunkban minden egyes forintra szükségünk lesz, így a bónuszokra is.

Találjuk meg a legjobb nyugdíjbiztosítást!

Összegezve, a nyugdíjbiztosításoknál már a bónuszokat tekintve is milliós különbségek alakulhatnak ki, és akkor még nem is beszéltünk a költségekről, a várható hozamokról, a rugalmasságról, vagy éppen az adókedvezmény befektetéséről. A várható nyugdíjunk mértéke pedig nem engedi meg számunkra, hogy akár csak pár ezer forintról lemondjunk, nemhogy milliókról. Éppen ezért vagy gondosan vizsgáljuk meg, hogy melyik szerződést szignózzuk, vagy kérjük független szakértő segítségét, aki minden kérdésünkre egyértelmű választ tud adni, hiszen mindenkinek a legjobb nyugdíj megtakarításra van szüksége.

forrás: nyugdijbiztositas.com