Így lehet 10% fölötti hozamot csinálni euróban

Ezzel a termékkel akár két számjegyű hozam is elérhető euró alapon, azonban a konstrukcióból adódóan a szokásostól eltérő kockázatú profil jellemzi a kötvényeket.

OTP Opus kötvény

Azoknak a befektetőknek ajánljuk az OTP Opus kötvényét akik szeretnének euróban eszközölni befektetést mindenképpen a banki kamatok feletti hozammal.

Az OTP OPUS egy, a vállalat által kibocsátott hitelviszonyt megtestesítő, részvényekre váltható értékpapír. Lényegében aki ilyet birtokol euró alapon adott kölcsön az OTP Banknak, ezért a bank évente egyszer kamatot fizet szintén euróban. A kamatfizetés évente esedékes a fordulópont adott év október 31-e.

A kötvények legkorábban 2016 október 31-én kerülhetnek visszavásárlásra. Több érv is felhozható a kötvény visszahívása mellett. Ezek közül a legfontosabb, hogy amennyiben nem kerül visszahívásra, akkor a kamatozása változóvá alakul át és a kamat mértéke a három hónapos EURIBOR fölött 300 bázispontos kamatfelárat fog tartalmazni, ami a jelenlegi hozamkörnyezet mellett meglehetősen drága finanszírozási formának számítana az OTP számára.

Nemcsak, hogy drágának, de fölöslegesnek is tűnik ez a finanszírozási konstrukció a mostani helyzetben, hiszen több szempontból sincs erre szüksége a bankcsoportnak. Szabályozói változások miatt az OTP Opus már nem számítható be a tőke megfelelési mutatóba. Ráadásul a bankcsoport CET1 rátája 13,3%, ami kimondottan magasnak számít akár a szektortársakhoz, akár a tőkekövetelményhez hasonlítjuk. A bank csoportszinten 88%-os hitel/betét mutatóval rendelkezik, a magyarországi operációt nézve pedig 58% a mutató értéke. Ez azt jelenti, hogy a jelenlegi hitelezési aktivitáshoz bőven elég eszközzel rendelkezik a bank.

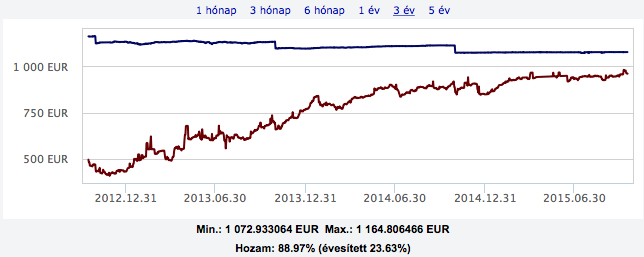

Az OTP Opus árfolyam alakulása és hozama az elmúlt 3 évben

grafikon forrása: netfolio.hu

Megjegyzés: a relatíve közeli lejárat és az alacsony likviditás miatt a hozamok gyorsan változhatnak.

Csányi Sándor egy interjúban például arról beszélt, hogy az OTP 1000 milliárd forintot tudna kihitelezni, de nincs megfelelő hitelkeresleti oldal. A bank eszköz szerkezete jelentős változásokon ment keresztül az elmúlt években. Az eszközoldalt a devizás eszközök helyett egyre inkább forintos eszközök határozzák meg. Ezekhez az eszközökhöz forint alapú forrást érdemes párosítani, ráadásul a szabályozás is ennek irányába mozdult el. Ennek hatására az eurós források jelentősége csökkent a bank számára. Ez is a kötvények visszavásárlásának valószínűségét növelik.

Mire figyeljünk?

- ez egy EUR alapú befektetés (deviza-árfolyam kockázattal)

- kibocsátói kockázat: mint minden vállalati kötvénynél, ebben az esetben is a tőkére és a kamatokra maga a kibocsátó vállal garanciát. Esetünkben az OTP-nek kellene fizetésképtelenné válnia, hogy elmaradjon a kamatfizetés, és egy esetleges visszavásárlás. Azt még a 2008-as válság közepén sem gondolhattuk komolyan, hogy az OTP tönkremegy. De ezt akkor sem szabad figyelmen kívül hagyni.

- diverzifikáció: bármilyen jó kondíciók mellett mozognak a hozamok, mindenkinek diverzifikálnia kell, és nem teheti az összes befektetését ebbe az eszközbe

A cikkben található elemzés a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Befektetési döntése előtt tájékozódjon részletesen vagy konzultáljon pénzügyi szakértővel.Amennyiben érdeklődik a kötvény, vagy hasonló konstrukciók iránt, kérje ingyenes tájékoztató anyagunkat regisztrációja után.