MNB: A Brexitre figyelve

Mi történik, ha csütörtökön a britek az elszakadás mellett teszik le a szavazatukat? Vajon előfordulhat-e olyan helyzet, melyben a magyar jegybanknak váratlanul a kamatemelés eszközéhez kell nyúlnia? Véleményünk szerint ennek esélye kizárható, a deviza mértékek között maradó gyengülése a jegybanki és kormányzati célokat is támogatja, a hirtelen megingásokat pedig kisebb intervenciókkal, illetve az EKB hátterével stabilizálhatja a jegybank. A magasabb magyar hozamokat pedig az első hatások elmúlásával, a zéró kamatkörnyezetben sok befektető kötvényvételekre használhatná fel.

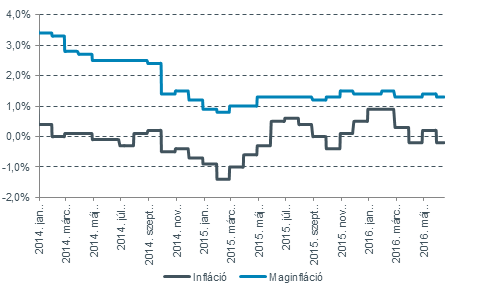

Továbbra is stagnál a maginfláció, de most kevésbé fontosak a makroadatok

Forrás: Bloomberg, Equilor

A ma közölt inflációs és GDP prognózis közül (márciusi előrejelzés: infláció 2016: 0,3%, 2017: 2,4%, GDP 2016: 2,8%, 2017: 3%) az utóbbi most a lényeges. Az inflációt két alapvető hatás befolyásolja: az erősödő másodkörös hatások az alappályánál alacsonyabb, míg az erősödő bérdinamika és dinamikusabb fogyasztás megvalósulása az alappályánál magasabb inflációt jelentene.

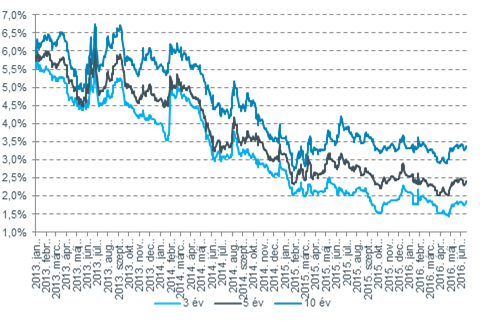

A 3, 5 és 10 éves állampapír-hozamok

A Brexit negatív kockázata mellett a magyar piac már a július 8-án esedékes Moody's hitelminősítői dátumra figyel. A Moody's az egyetlen minősítő, mely egy évben három lehetséges felülvizsgálati időpontot is közzétesz Magyarországra vonatkozóan. 2016 márciusában nem vizsgálta hazánk adósosztályzatát a Moody's, amely nem lepte meg a piacot, mivel tavaly novemberben javították a kilátást pozitívra.

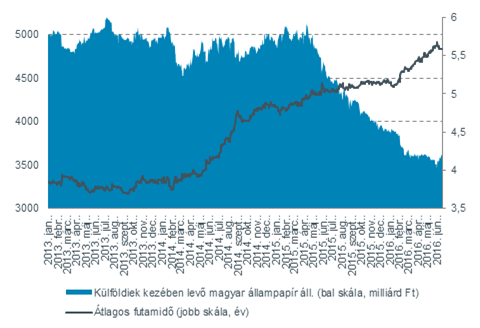

A külföldiek kezében lévő magyar állampapír-állomány és annak átlagos futamideje

Forrás: Bloomberg, Equilor

Az euró-forint árfolyamában a kockázati étvágy csökkenése sem okozott nagy változást: továbbra is 317-318 között látható egy kiemelten fontos ellenállási tartomány. Brexit esetén a nyári időszak második felében egy új kereskedési sáv kijelölésére számítunk, megközelítőleg a 318-323-as szintek között. Erre szolgálhat apropóul egy amerikai kamatemelés, vagy erősebb Fed-nyilatkozat, illetve a Moody's nemleges döntése a felminősítés ügyében. Ha a brit döntés a maradás mellett szól majd, és megszületik a második befektetésre ajánlott minősítés is július elején, akkor a tavaly nyár óta érvényes kereskedési sáv alját, a 307-es régiót tesztelheti hazai devizánk.