Már nem az alapkamat a fontos

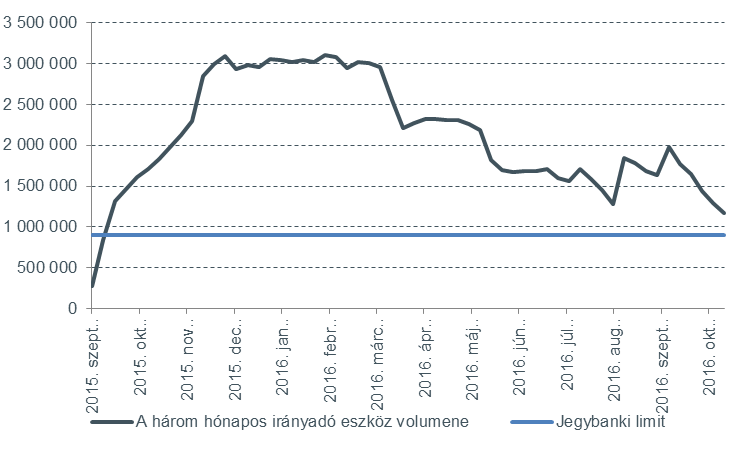

Az alapkamatnál a piacot most sokkal jobban foglalkoztatja, hogy hogyan alakul a holnapi három hónapos MNB tender, amelyet a kiírás szerint 450 milliárd forint értékben hirdetnek meg, de az elfogadott mennyiség a jelenlegi konszenzus szerint 300-350 milliárd forint körül lehet majd. Október végén a 150 milliárd forintos meghirdetett mennyiséghez képest 100 milliárd forint értékben fogadott el ajánlatot a jegybank. Még korábban az MNB a három hónapos irányadó eszköz korlátozásának limitjét 900 milliárd forintban állapította meg 2016 végére. Egyes piaci várakozások már a 900 milliárd forintos limitnél is alacsonyabb, 600/700 milliárd forintos értékre számítanak 2016 december 31-re, mások ezt az értéket 2017 első negyedévének végére látják reálisnak.

Hogyan reagál a kötvénypiac?

A három hónapos betétek állománya

Forrás: MNB, Equilor

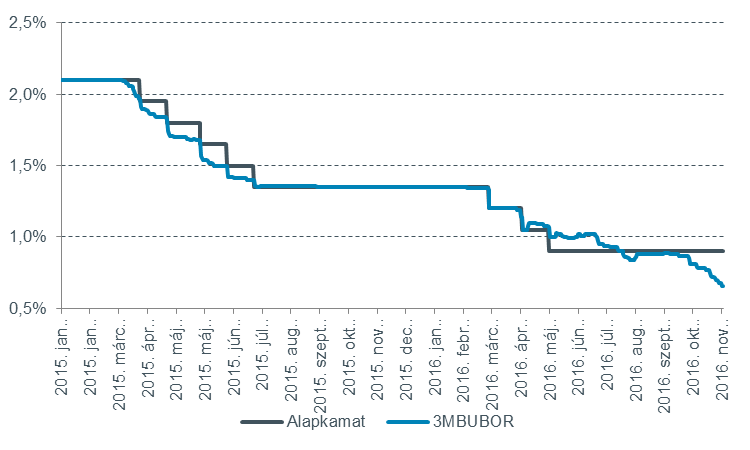

Mit jelent ez a kötvénypiac számára? Az intézkedés bejelentése óta jelentősen elvált egymástól az alapkamat és a három hónapos bankközi kamat, a BUBOR. Mivel a jegybank korlátozza a három hónapos irányadó eszköz igénybevételét, a likviditás helyet keresve leszorítja a kötvénypiaci hozamgörbe rövid oldalát. A hozamgörbe alakja az elmúlt 1 hónapban lényegesen meredekebbé vált: míg a hosszú oldali hozamokat a Trump-hatás és a kínálat megnövekedése felfelé vitte, az 1 év alatti lejáratokon az MNB keltette szűkösség dominál. 2017 elején ez a tendencia várhatóan fokozódik: a hosszabb lejáratokon újabb hozamemelkedés következik, míg a rövid oldal változatlan maradhat.

Az alapkamat és a három hónapos BUBOR

Forrás: Bloomberg, Equilor

Amennyiben az egy- hároméves szegmens továbbra is ellenálló marad, az infláció emelkedésével igen hamar negatív reálhozammal szembesülhetnek a rövid távú megtakarítók és a magyar kötvénypiaci befektetők. Nagy hangsúly helyeződik majd a decemberi kamatdöntő ülésre, amikor a negyedéves Inflációs jelentésből azt is megtudhatjuk, változtat –e az MNB jelenlegi növekedési és inflációs előrejelzésein. Ezek módosítása újabb monetáris lazító intézkedéseket vetíthet előre: amelyek a tartalékráta újabb csökkentésétől a kamatfolyosó asszimetriájának növelésén át még alacsonyabb befogadási limitekig terjedhetnek.

Mi vár a forintra?

A váratlan Donald Trump győzelem után Magyarországot stabil gazdasági mutatói és távoli kapcsolata az Egyesült Államokkal elválasztotta azoktól az országoktól, ahol vagy a politikai helyzet bizonytalansága és/vagy az USA-tól való függősség nagyobb kilengést okozott. Az első reakciók után azonban a kockázatkerülés ismét előtérbe került és a feltörekvő devizákra nehezedő eladási nyomás 311-ig gyengítette a forintot.

Az EKB és a Fed jelentős decemberi döntései előtt nem számítunk arra, hogy a most három órakor megjelenő közlemény nem hagyományos monetáris eszközök megváltoztatását tartalmazza majd. Az EKB december 8-án a 2017 márciusában lejáró kötvényvásárlási programjának sorsáról nyilatkozik majd, december 14-én pedig az amerikai Federal Reserve következő kamatemelését árazzák a piacok. Politikai feszültségek is keletkezhetnek, amennyiben december 4-én az olasz népszavazás Renzi lemondását és előrehozott választások kiírását hozná magával.

A legutóbbi kamatdöntő ülés után a Monetáris Tanács úgy nyilatkozott, hogy kész a monetáris kondíciók további lazítására.

Ezeket figyelembe véve dönt majd a testület ebben az évben utoljára december 22-én, addig pedig a devizaswap-ügyletek és a holnapi tendereredmények határozhatják meg az EURHUF kereskedési sávját hazai oldalról. Az év végére a 310 feletti régió látszik kényelmesnek a jegybank és a piac számára is.

A monetáris politikai döntéshozatallal harmonizálva, 2016 decemberétől MNB SMART havi kiadványunk a korábban megszokott 14 óra helyett 15 óra után néhány perccel jelenik meg. A kamatdöntés napján 14 órakor csak Villámhírt adunk ki, amely egy-két mondatos rövid kommentet tartalmaz majd.