3,5%-os kamat? Igen, ennyiért mennek most a legjobb lakáshitelek!

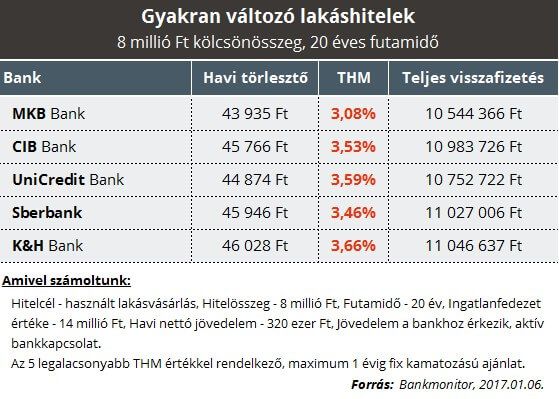

A lakáshitelek irányadó kamatlába (a 3, 6, 12 havi BUBOR) 0,5% alá süllyedt az idei év elejére, így nem csoda, hogy ezzel párhuzamosan a rövid ideig fix kamatozású hitelek ára is tovább csökkent. Így ma már egy átlagos jövedelemmel rendelkező ügyfél is reálisan kaphat olyan lakáshitelt, amelynek Teljes Hiteldíj Mutatója nem éri el a 4%-ot.

Ezeknek a hiteleknek azonban jelentős a kamatkockázata, hiszen éven belül többször is változhat a törlesztőrészlete attól függően, hogyan alakulnak a továbbiakban a piaci kamatlábak. A következő példára is úgy érdemes tekintetni, hogy ezek csak az induló törlesztő-részletek, és legalább évente egyszer a mértéke emelkedni vagy csökkenni fog.

Meglátásunk szerint most éppen arra kell felkészülni, hogy a kamatok szépen lassan, de elindulnak felfelé, ami a havi részletekre is hatással lesz. Ráadásul, a bankoknak lehetőségük van arra is, hogy a kamatfelárat is megváltoztassák, erre viszont a fair banki törvény miatt nincs nagy mozgásterük.

A legjobb időpont, hogy hosszú távra rögzítsük a kamatokat

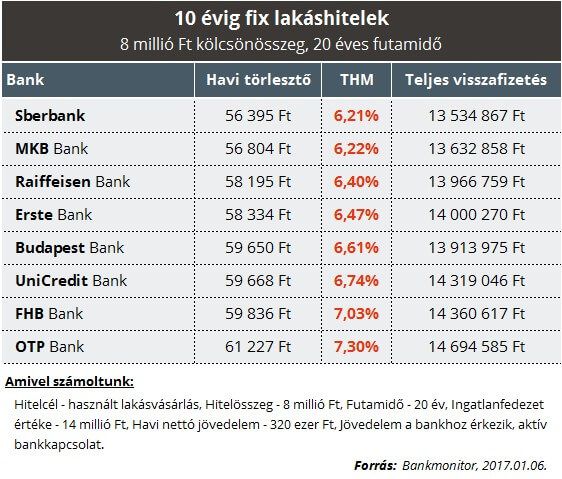

Mivel további jelentős kamatcsökkenésre már nem lehet számítani, a mostani időpont lehet a legjobb alkalom arra, hogy hosszú távra rögzítsük a hitel kamatát. A piaci kínálat is ezt tükrözi, ugyanis a bankok termékpalettáját áttekintve az látjuk, hogy több a hosszútávon kiszámítható lakáshitel ajánlat, mint a kockázatosabb, de olcsóbb.

A bankoknál 5 és 10 éves kamatperiódusú konstrukcióból van a legtöbb, így van miből válogatnia azoknak az érdeklődőknek, akik inkább megfizetik a biztonság árát. Jól láthatóan, ugyanazt a hitelt 44-46 ezer forint helyett 56-61 ezer forintért kapjuk meg, viszont cserébe kiszámíthatóbb lesz a hitelünk és 10 évre előre rögzítjük a kamatbázis változása ellen a hitelünket. Márpedig a legnagyobb eltérést valószínűleg épp itt fogjuk találni.

Megéri már most gondolni a jövőre, hiszen ha a várt kamatemelkedés bekövetkezik, akkor a reláció is megfordul, és épp az először drágább hitellel fogunk hosszú távon jól kijönni. A konklúzió, hogy a havi részletek mellett gondoljunk a hitel teljes visszafizetésének költségére, amit jó választással (hosszabb távon rögzített hitellel) csökkenhetünk.

A hitelfelvételt nem csak azoknak érdemes most megfontolnia, akik éppen most szeretnék megvalósítani lakáscéljukat, hanem azoknak is, akik már meglévő kölcsönt törlesztenek. Nekik érdemes felülvizsgálni aktuális hitelüket, és összevetni a ma elérhető ajánlatokkal.

Egy esetleges hitelkiváltáskor fizetendő előtörlesztési díj ellenére is megérheti kiváltani tartozásukat, amennyiben ezzel jelentősebb pénzügyi előnyre tesznek szert. Ez adódhat abból, hogy olcsóbb konstrukciót találnak, de előnyösebb helyzetbe kerülhetnek úgy is, hogy azonos, vagy legalább közel azonos kamatokkal hosszabb távra rögzíthetik törlesztőrészletüket.

Kapcsolódó kalkulátoraink:

Mennyi adót kell fizetni albérlet kiadásakor?

Mennyi illetéket kell fizetni ingatlan vásárlásakor 2017-ben?