MNB: 2018 első felében elérhető lehet a 3%-os inflációs cél

A mai kamatdöntő ülésen sem vártunk változást, hiszen a legutóbbi intézkedés, az irányadó három hónapos betéti eszköz 750 milliárd forintban való negyedéves korlátozása március 31-ig szól. Amíg az intézkedés végrehajtása zajlik, a jegybanki kommunikáció esetleges változása mutathat irányt a továbbiakra nézve. A megjelent közleményben lényeges új elem, hogy a jegybank szerint 2018 első felében elérhető lehet a 3%-os inflációs cél. Emellett a jegybank továbbra is figyelemmel kíséri a monetáris kondíciók alakulását és a piaci fejleményeket. Amennyiben a későbbiekben az inflációs cél elérése indokolja, a Monetáris Tanács kész a monetáris kondíciók további lazítására nem-hagyományos, célzott eszközök alkalmazásával.

Várakozásunk szerint márciusban az irányadó három hónapos betéti eszköz felső limitjét további 100-150 milliárd forinttal (600-650 milliárd forintra) csökkenti a jegybank a második negyedévre vonatkozóan. Az MNB vezetőinek néhány nyilatkozata arra enged következtetni, hogy a jegybank a hitelezési oldalra való átállásra készül, ehhez pedig a betéti állomány fokozatos kiszorítására, illetve a lakossági és vállalati hitelezés további, jelentős élénkülésére van szükség. Ennek érdekében a jegybank további intézkedéseket hozhat, tervezik a lakáshitelek összehasonlíthatóvá tételét, illetve a bankváltás könnyítését, mely végső soron a hitelkamatok csökkenéséhez, ezáltal pedig keresletnövekedéshez vezet. Véleményünk szerint a rögzített kamatozású hitelek esetében sor kerülhet az adósságfék szabályok minimális fellazítására is.

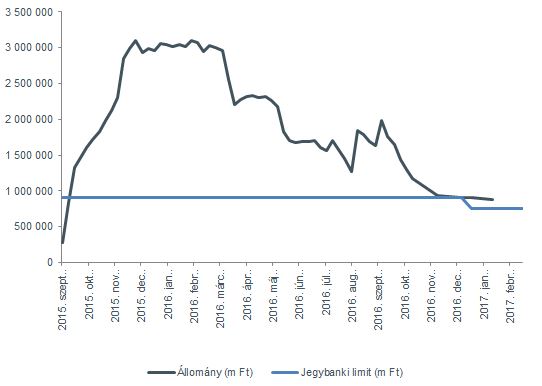

Az alábbi grafikonon látható a 3 hónapos jegybanki betétállomány, és a jegybanki limit alakulása.

Forrás: Bloomberg, Equilor

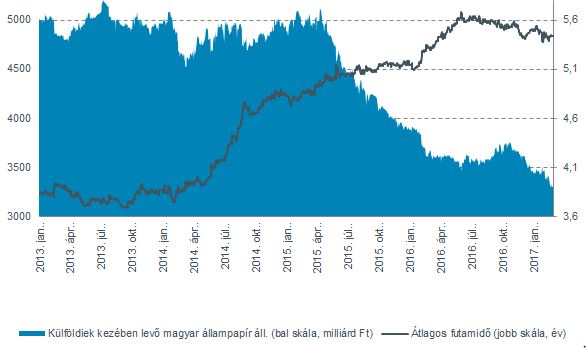

A következő kamatdöntő ülés jóval izgalmasabb lehet március 28-án, hiszen 15-én tartja ülését az amerikai jegybank, ahol az elmúlt napok nyilatkozatai alapján továbbra is reális opció a kamatemelés, a határidős árazások alapján jelenleg 50% az esély rá. Amennyiben a szigorítás mellett döntenek, a pénzpiaci körülmények némileg változhatnak, tovább emelkedhetnek az amerikai állampapír-piaci hozamok, ezáltal tovább csökkenhet a külföldiek kezében lévő hazai állampapír-állomány.

Forrás: Bloomberg, Equilor

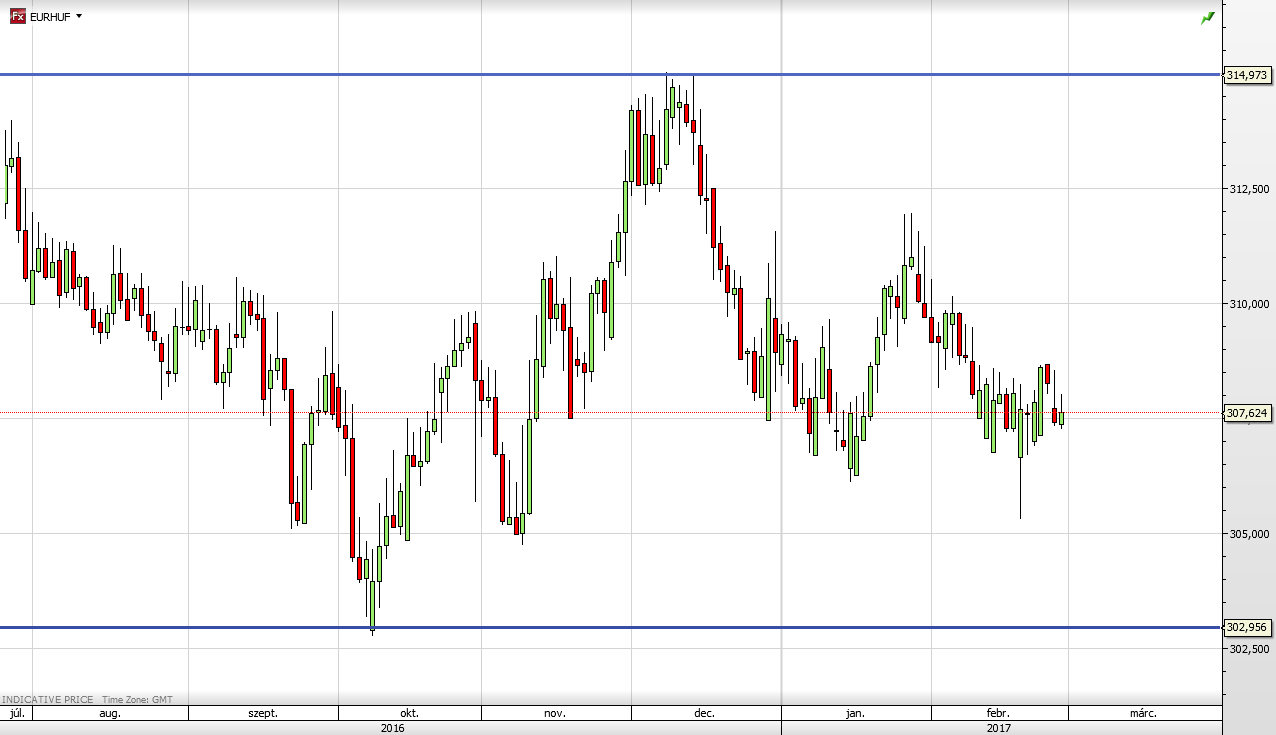

A forint árfolyamában továbbra sem számítunk trendszerű elmozdulásra, az euróval szemben maradhatunk a 303-315-ös sávban. A forint stabilitása egyrészt a kedvező hazai fundamentumoknak, másrészt a jegybanki politikának köszönhető. Hosszú hónapok óta jól látható, hogy bizonytalanabb befektetői hangulat esetén sem gyengül érdemben a hazai fizetőeszköz, néhány napos megingásokat követően erősödni kezd. E tekintetben az idei évben sem várunk érdemi változást, így a szélesebb sávot (303-315) érdemes kereskedni az euróval szemben.

Forrás: Equilor Trader

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor