Kezdőoldal // Hírek // Jó befektetés az osztalék miatt a Magyar Telekom

Jó befektetés az osztalék miatt a Magyar Telekom

2017. 05. 22. 15:30

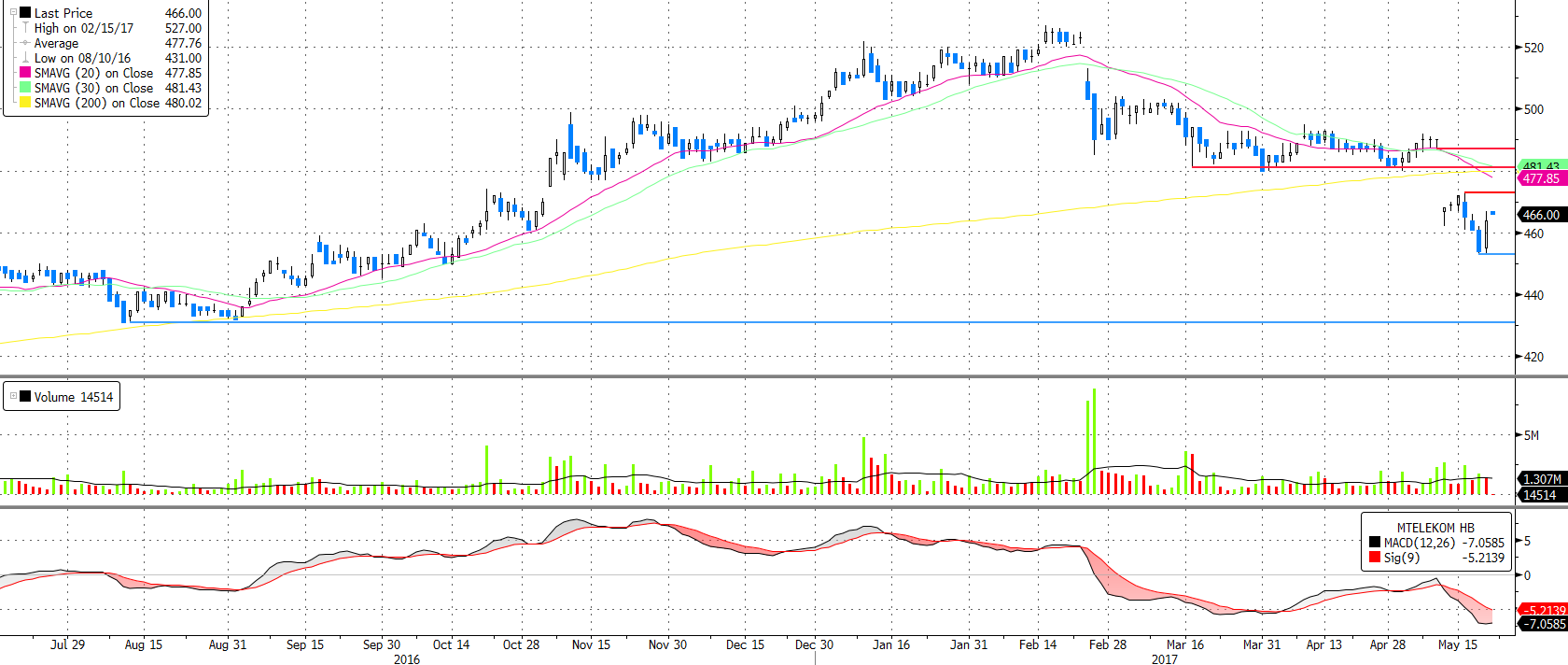

Az elmúlt hónapokban elég erőteljes eladó nyomás alatt állt a Magyar Telekom részvénye, mely során 525 forintról 454 forintig is esett az árfolyam. Ehhez a csökkenéshez csak minimális mértékben járult hozzá, hogy a 25 forintos osztalékra jogosító osztalékszelvény levágásra került.

Mostanra viszont kimondottan túladottá váltak a részvények az MACD és az RSI alapján is. Az RSI érintette is a túladottságot jelző 30 pontos értéket.

A mostani túladottságot érdemes vételekre kihasználni. A kiszállási pontot 486 forintnál javasoljuk elhelyezni, az osztalékszelvény levágása miatti méretes rés felső éle alatt. A veszteséglimitáló stop-loss megbízást pedig a lokális minimum alá és egyben a 450-es lélektani támasz alá, 448 forinthoz javasoljuk elhelyezni.

5,5%-os osztalékhozam némi emelkedési potenciállal

A piaccal együtt minket is csalódásként ért, hogy már a 2016-os éves eredmény publikálásakor közölte a társaság, hogy a 2017-es eredmény után is csak 25 forint osztalékot fognak fizetni, miközben ennél magasabb kifizetés is megvalósítható lenne.

Ezen a nézőpontján a társaság a negyedéves eredmény publikálásakor sem változtatott, bár a társaság nettó eladósodottsága 37%-ra csökkent a Cronogorski Telekom eladását követően. Ezzel már teljesül a társaság azon célkitűzése, hogy nettó eladósodottságát 30-40% között tartsa. Ráadásul várakozásunk szerint a cash flow is lehetővé tenné részvényenként a 30 forintos osztalék kifizetését.

Azonban a lecsökkent részvényár mellett a 25 forintos részvényárfolyam is 5,5%-os osztalékhozamot jelent, ami jelentős prémiumot jelent a 10 éves magyar államkötvények 3,1%-os hozamához képest,ami a z elmúlt néhány hétben csökkent erre a szintre a korábbi 3,5% környékéről.

Ráadásul ahogy fent írtuk, az osztalék kifizetés még növekedhet, ha nem is feltétlenül idén, de a következő évben nagyvalószínűséggel, ami pozitívan hatna az osztalékhozam mértékére.

A Digi IPO is közrejátszhatott az MTEL esésében

A Magyar Telekom elmúlt hetekben látott gyenge teljesítményének egyik lehetséges indoka a Digi román anyavállalatának, a RCS-RDS-nek a tőzsdei megjelenése. A társaság május 16-án debütált a román tőzsdén. Bár a magyar és román részvénypiac befektetői köre azért alapvetően elkülönül, mert Magyarország feltörekvő piacnak számít, míg Románia úgynevezett frontier, vagyis különálló piac, de ezzel együtt is elképzelhető, hogy a befektetők egy szűkebb köre MagyarTelekom kitettségét Digire cserélte.

Bár az ilyen technikai jellegű eladások volumene visszafogott lehetett, de némi eladói nyomást ez is kiválthatott az MTEL részvények piacán.

Saját részvény vásárlások támaszthatják az árfolyamot

Az MTEL az úgynevezett munkavállalói résztulajdonosi program keretében legfeljebb 2,6 milliárd forint értékben vásárolhat saját részvényeket dolgozói jutalmazása céljából. Erre 12 hónapos határidő áll a társaság rendelkezésére. A jelenlegi árfolyammal kalkulálva ez mintegy 5,5 millió darab részvény vásárlására biztosít lehetőséget.

Hasonló programra tavaly is sor került, akkor azonban mindössze 1,5 millió darab részvényt vásárolt a társaság, igaz, azt meglehetősen rövid idő, mindössze 1 hét leforgása alatt.

Ezek a sajátrészvény vásárlások pedig támaszként szolgálhatnak az árfolyam számára. Bár az elmúlt napok alapján ezek a vásárlások csak a forgalom nagyjából 20%-át adták, így óvatos vételeknek tekinthetők.

Mostanra viszont kimondottan túladottá váltak a részvények az MACD és az RSI alapján is. Az RSI érintette is a túladottságot jelző 30 pontos értéket.

A mostani túladottságot érdemes vételekre kihasználni. A kiszállási pontot 486 forintnál javasoljuk elhelyezni, az osztalékszelvény levágása miatti méretes rés felső éle alatt. A veszteséglimitáló stop-loss megbízást pedig a lokális minimum alá és egyben a 450-es lélektani támasz alá, 448 forinthoz javasoljuk elhelyezni.

5,5%-os osztalékhozam némi emelkedési potenciállal

A piaccal együtt minket is csalódásként ért, hogy már a 2016-os éves eredmény publikálásakor közölte a társaság, hogy a 2017-es eredmény után is csak 25 forint osztalékot fognak fizetni, miközben ennél magasabb kifizetés is megvalósítható lenne.

Köszönjük megkeresését

Köszönjük megkeresését, kollégáink hamarosan felkeresik a megadott elérhetőségek egyikén.

Ezen a nézőpontján a társaság a negyedéves eredmény publikálásakor sem változtatott, bár a társaság nettó eladósodottsága 37%-ra csökkent a Cronogorski Telekom eladását követően. Ezzel már teljesül a társaság azon célkitűzése, hogy nettó eladósodottságát 30-40% között tartsa. Ráadásul várakozásunk szerint a cash flow is lehetővé tenné részvényenként a 30 forintos osztalék kifizetését.

Azonban a lecsökkent részvényár mellett a 25 forintos részvényárfolyam is 5,5%-os osztalékhozamot jelent, ami jelentős prémiumot jelent a 10 éves magyar államkötvények 3,1%-os hozamához képest,ami a z elmúlt néhány hétben csökkent erre a szintre a korábbi 3,5% környékéről.

Ráadásul ahogy fent írtuk, az osztalék kifizetés még növekedhet, ha nem is feltétlenül idén, de a következő évben nagyvalószínűséggel, ami pozitívan hatna az osztalékhozam mértékére.

A Digi IPO is közrejátszhatott az MTEL esésében

A Magyar Telekom elmúlt hetekben látott gyenge teljesítményének egyik lehetséges indoka a Digi román anyavállalatának, a RCS-RDS-nek a tőzsdei megjelenése. A társaság május 16-án debütált a román tőzsdén. Bár a magyar és román részvénypiac befektetői köre azért alapvetően elkülönül, mert Magyarország feltörekvő piacnak számít, míg Románia úgynevezett frontier, vagyis különálló piac, de ezzel együtt is elképzelhető, hogy a befektetők egy szűkebb köre MagyarTelekom kitettségét Digire cserélte.

Bár az ilyen technikai jellegű eladások volumene visszafogott lehetett, de némi eladói nyomást ez is kiválthatott az MTEL részvények piacán. Saját részvény vásárlások támaszthatják az árfolyamot

Az MTEL az úgynevezett munkavállalói résztulajdonosi program keretében legfeljebb 2,6 milliárd forint értékben vásárolhat saját részvényeket dolgozói jutalmazása céljából. Erre 12 hónapos határidő áll a társaság rendelkezésére. A jelenlegi árfolyammal kalkulálva ez mintegy 5,5 millió darab részvény vásárlására biztosít lehetőséget. Hasonló programra tavaly is sor került, akkor azonban mindössze 1,5 millió darab részvényt vásárolt a társaság, igaz, azt meglehetősen rövid idő, mindössze 1 hét leforgása alatt.

Ezek a sajátrészvény vásárlások pedig támaszként szolgálhatnak az árfolyam számára. Bár az elmúlt napok alapján ezek a vásárlások csak a forgalom nagyjából 20%-át adták, így óvatos vételeknek tekinthetők.

Segítségünkkel számos pénzügyi konstrukciót elérhet (állampapírok, deviza, hazai- és külföldi részvénypiacok, befektetési alapok stb).

A tanácsadás díjmentes.

Különös tekintettel az Európai Parlament és a Tanács 2016/679 Rendeletében („Általános Adatvédelmi Rendelet” vagy „GDPR”) foglaltakra valamint az információs önrendelkezési jogról és az információszabadságról szóló 2011. évi CXII. törvény („Infotv.”) szerint személyes adataim jelen weboldalon történő megadásával hozzájárulok ahhoz, hogy adataimat a ProfitLine.hu kezelje. Továbbá hozzájárulok ahhoz, hogy megadott személyes adataimat a ProfitLine.hu a Partnereink menüpontban feltüntetett szolgáltató partnerei részére továbbítsa további egyeztetés, tájékoztatás, kapcsolatfelvétel céljából.

A Duna House Group (a „Csoport”) 2021. második negyedévében szintet lépett: negyedéves árbevétele 3,4 milliárd Ft-ra (+78% év/év), tisztított core EBITDA-ja pedig a 629 mFt-ra ugrott (+72% év/év). A Csoport számviteli konszolidált EBITDA-ja 512 millió Ft volt, 49%-kal meghaladva 2020 azonos időszakát.

Biztosan sok fiatal párnak eszébe jutott, hogy a Babaváró hitel befektetési célokra is használható. A kamatok emelkedése azonban rontja a helyzetet, hiszen minél drágább a hitel, annál alacsonyabb a befektetők nyeresége. A Bankmonitor szakértői kiszámolták, lehet-e még nyerni a babaváró és az állampapír kombinálásával.

A forint az euróhoz és a dollárhoz képest erősödött, a frankkal szemben viszont gyengült péntek kora reggel a csütörtök esti szintekkel összevetve a bankközi piacon.

A meghirdetett mennyiségnél 20 milliárd forinttal kisebb összegben, 35 milliárd forintért értékesített 5, 10 és 15 éves lejáratú államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ (ÁKK).

A Masterplast Nyrt. 9 milliárd forint névértékű kötvényt bocsátott ki, a teljes mennyiséget lejegyezték a kötvények hétfői aukcióján - közölte a társaság a Budapesti Értéktőzsde (BÉT) honlapján hétfőn.

Ismét gyengülhetnek az árfolyamok szerdán, a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX az 51 500-52 300 pontos tartományban mozog - jelezte az Equilor Befektetési Zrt. szenior elemzője az MTI-nek eljuttatott szerdai kommentárjában.

A Magyar Nemzeti Bank engedélyezte a Hungarikum Biztosítási Alkusz Kft. számára, hogy a CIG Pannónia Életbiztosító Nyrt.-ben 100 százalékos közvetlen tulajdonon alapuló minősített befolyást szerezzen - közölte a CIG kedden a Budapesti Értéktőzsde honlapján.