Végre egy vonzó befektetési lehetőség a hazai tőzsdén!

A részvényvásárlás legnagyobb kockázatai között a változó európai szabályozás és a Brexit-tágyalások kimenete található. A vállalat magas hitelállománya mellett a szektor jellemzői miatt csökkenő EBITDA marzsokra kell számítani, de a társaság fundamentumai, illetve a relatív értékelés alapján attraktívnak tekinthető a kibocsátási ársáv.

A Waberer’s IPO-ja egy jelentős új tőzsdei szereplőt hoz a piacra, a társaság piaci kapitalizációja 90,5-111,7 milliárd forint között alakulhat, a BUX indexben az ötödik legnagyobb részvény lehet.

Röviden a Waberer’s-ről

A Waberer’s International komplett rakományok (FTL) nemzetközi szállítmányozásának piacvezető vállalata a saját flottával szolgáltatást nyújtó cégek között Európában. 2016-ban a vállalat bevételének több mint harmada Magyarországról származott, de egyre jelentősebb hányad érkezik Németországból, az Egyesült Királyságból és Franciaországból is. A korábbi sikeres akvizíciók nyomvonalát követve, a Waberer’s idén májusban részvényvásárlási megállapodást kötött a Link csoport összes részvényének megvásárlásáról. A Link Lengyelország egyik leggyorsabban növekvő, és legnagyobb fuvarozó-szállítmányozó vállalata, üzleti modellje jól kiegészítheti a Waberer’s- ét. A Link bevétele 16%-kal növelné a Waberer’s konszolidált, 2016-os bevételét, 13%-kal az EBITDA-t és 29%-kal az adózott eredményt. A Link eredményekhez való hozzájárulása a következő években is meghatározó lehet, ugyanakkor a lengyel cég konszolidálását követő években lassuló növekedésre számíthatunk.

A Waberer’s az elmúlt négy évben (2012-2016) 11,4%-os éves méretnövekedést ért el, mellyel nagymértékben felülmúlta az európai nemzetközi közúti fuvarpiac (3,8%) bővülését. A vállalat szempontjából meghatározó növekedési rátát a jövőben a kelet-közép-európai gazdaságok erősödése (GDP) támogathatja, amely az Economist becslése alapján 2015 és 2020 között átlagosan 3%-kal növekedhet. Ugyanakkor a Waberer’s EBITDA-ja 2014-2016 között 3 éves CAGR alapján 2,7%-kal csökkent. Az egyszeri tételek mellett több költségelem, így a bérköltségek emelkedése is negatív hatást gyakorolt az EBITDA-ra. Az EBITDA marzs 2014-es 13,5%-os szintjéhez képest 2016-ra 12,1%-ra romlott. Az amortizáció és értékcsökkenés után vett üzemi eredmény is hasonló tendenciát mutatott, ahol a marzs 5,1%-ról 3%-ra csökkent.

A Waberer’s nettó adósságállománya 2016-os konszolidált adatok alapján 211 millió euró volt. Az adósságtömeg összetételének jelentős részét a rövid és hosszú lejáratú lízingkötelezettségek teszik ki. A nettó adósság EBITDA-hoz viszonyított aránya háromszoros volt 2016 végén. A menedzsment célja ennek a mutatónak kétszeres szintre való leszorítása, amely esetében már az igazgatótanács fontolóra veheti a törzsrészvényekre vonatkozó osztalékfizetést.

Az elmúlt években elért bevétel növekedés, és ezzel együtt az európai szektortársakhoz képest nagyobb bővülés mindenképp figyelemre méltó. A méretbővülés velejárója a költségek növekedése is, mellyel együtt az akvizíciós és integrációs törekvések negatív hatást gyakoroltak az eredményekre. Mindez az EBITDA és EBIT marzsok romlásánál is megfigyelhető volt. Az eredményesség szempontjából kiemelten fontos a költségkontroll, amely a lengyel Link felvásárlásával pozitív fordulatot vehet. A Waberer’s eredményeinek javulása mellett nagy hangsúlyt kell fektetnie az adósságállomány leszorítására, melyre a lízingkonstrukciót tekintve relatíve kevés esély mutatkozik. A kívánt nettó adósság/EBITDA szint elérése így elsősorban az EBITDA növelésével lehetséges.

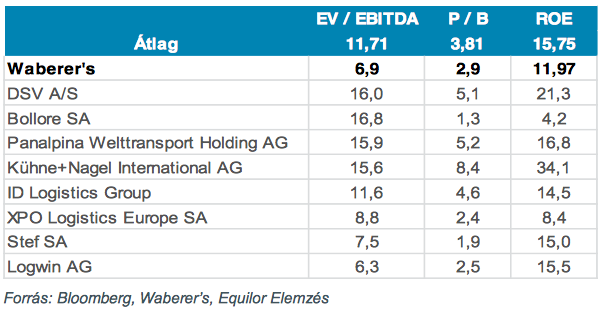

Az európai versenytársak közül véleményünk szerint a francia Bollore állhat legközelebb a Waberer’s üzleti modelljéhez. Ha a vállalatot 2017-es előremutató szorzószámos értékelés alapján összehasonlítjuk a Waberer’s-szel, akkor látható, hogy eredményesség tekintetében (ROE) a Bollore jelentős hátrányban van, mégis a nemzetközi versenytársat a piac magasabban árazza. Az európai átlaghoz képest a Waberer’s a jelenlegi kibocsátási ársáv mellett alulértékelt lehet. Kiemelendő, hogy a Waberer’s 2017-es ROE mutatójának arányát tekintve kisebb mértékben marad el az átlagtól, mint amennyivel EV/EBITDA szinten lejjebb foroghat. Ez azt jelenti, hogy a Waberer’s megtérülése és jövőbeni árazása alapján van növekedési potenciál.

Az Európai Bizottság május végén fogadta el az új hosszú távú mobilitási stratégiáját, mely a szállítmányozás tekintetében is komoly változásokat hozhat 2025-ig. A Waberer’s becslése alapján a bevezetett minimumbér követelmények hozzávetőlegesen 0,2-0,3 millió euró többletköltséget jelenthetnek éves szinten, azonban az európai trendet figyelembe véve további intézkedéseket vezethetnek be más tagállamok. Az órabérek növekedése mellett azzal is számolni kell, hogy a foglalkoztatásról szóló szigorú szabályok betartása miatt a személyi jellegű ráfordítások szignifikánsan megugorhatnak. A Waberer’s esetében a Brexit okozta kockázatokkal is számolni kell, hiszen az előző IPO meghiúsulását többek között ezzel magyarázta a társaság. 2016-ban bevételek 12%-a az Egyesült Királyság területéről származott. A britek EU-ból való kilépése a termékek szabad be- és kiáramlását akadályozhatja, azonban ez erősen függ attól, hogy milyen feltételek mellett hagyják el a közösséget.

Bár az utóbbi két évben az üzemanyagárak meredek esését tapasztalhattuk, az is kérdéses, hogy a jelenlegi szintek meddig lesznek fenntarthatóak. Fontos kiemelni, hogy a vállalat árképzésében szerepet játszik a gázolaj ára, melyet normál helyzetben áthárítanak a megrendelőre. Ugyanakkor a kialkudott és a szállításkor esedékes korrigált ár között időben eltolódás lehet, ami addicionális nyereséget/veszteséget okozhat. Az üzemanyag kiadások éves szinten meghaladják a 100 millió eurót, ez azt jelenti, hogy az árak 1%-os változása a költségeket több mint 1 millió euróval torzíthatja kedvező vagy kedvezőtlen irányba egyaránt. Nemrég érkezett a hír, hogy 2018-tól Wáberer György felmondja a Waberer’s márkanév és cégnév használatának jogát. Véleményünk szerint ez nem lesz közvetlen hatással a mostani kibocsátásra, tekintve, hogy az esemény csak 12 hónap múlva következik be, és ez idő alatt még születhet részmegoldás az ügyben.

Összefoglalás

A Waberer’s további növekedését külső és belső tényezők egyaránt támogatják. A makrokép kedvező, hiszen az európai szállítmányozási ágazat várhatóan gyorsabb ütemben növekedhet, mint a teljes gazdaság, továbbá a közép- kelet-európai régió GDP-je a nyugat-európaihoz képest nagyobb mértékben bővülhet. A kereskedelmi szektorok közül az e-kereskedelem lehet a közúti fuvarozás egyik hajtómotorja, a várakozások alapján az elmúlt években látott pozitív trend fennmaradhat. A makrogazdasági tényezők mellett a Waberer’s potenciális felvásárlása is elősegítheti a cég további növekedését. A lengyel Link akvizíciója jól illeszkedik a Waberer’s üzleti és növekedési tervébe. A Waberer’s menedzsmentje szerint a szinergiákkal 2020-ra körülbelül 7-9%-os éves EBITDA növekedést érhetnek el. A cég pénzügyi eredményeinél a bevétel növekedése fenntartható, ugyanakkor az eredményesség javulása kulcskérdés. A lengyel vállalat felvásárlása akár meg is fordíthatja a marzsok csökkenését. A Waberer’s esetében a legfontosabb kockázatok az európai szabályozói környezet alakulása (Europe on the move), illetve a Brexit kimenetele. Az uniós direktíva elsősorban a bérköltségeket, míg a hard-brexit esetén életbe lépő határellenőrzés és a vámunió felbomlása a tranzakciós költségeket emelheti meg. A cég az említett kockázatokkal kapcsolatban egyelőre nem számol számottevő költségemelkedéssel, de ez a jövőben akár nagymértékben is változhat. A Waberer’s 5100- 6300 forint közötti részvénykibocsátása szorzószámos értékelés alapján alulárazott az európai versenytársakhoz képest, így a kockázatok mellett is vonzó lehetőséget kínál.

Ha szeretne további részleteket megtudni, vagy részt szeretne venni a részvényjegyzésben az alábbi gomb megnyomásával kérhet szakértői segítséget.