MNB - szeptemberre maradtak az izgalmak

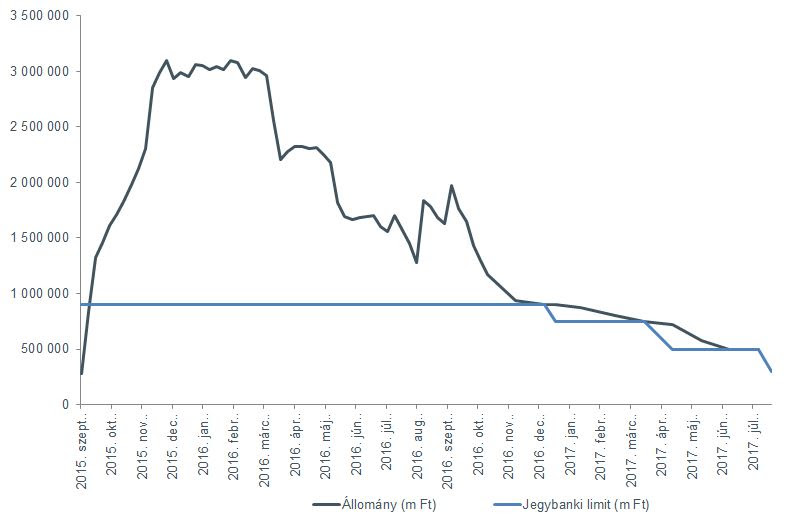

A jegybank legfontosabb eszköze 2015 szeptembere óta a három hónapos futamidejű MNB-betét. Az eszköz hozama szolgál irányadó jegybanki kamatként, ennek a hozama tükrözi leginkább a monetáris folyamatokat. Az eszközt 2016. október 26-a óta mennyiségi korlátozás mellett lehet igénybe venni, melynek a negyedéves keretösszegét folyamatosan csökkentették, legutóbb idén júniusban, 500 milliárd forintról 300 milliárd forintra, mely a harmadik negyedévre vonatkozik. A következő, szeptember 19-i ülésen döntenek majd a negyedik negyedéves limit összegéről, várakozásunk szerint újabb 1-200 milliárd forintos csökkentésről születhet döntés. Az eszköz a későbbiekben megszűnhet, és a jegybank átállhat az aktív, hitelezési oldalra, így a 2019-ben meginduló kamatemelési ciklus esetén nem kell tartani a jegybanki veszteségtől.

A három hónapos jegybanki betétállomány, és a jegybanki limit alakulása:

Forrás: Bloomberg, Equilor

A következő ülésen már a friss Inflációs Jelentés számait is ismerni fogjuk, és nincs kizárva, hogy lefelé módosítják a prognózisokat, mely valamely további, nem konvencionális eszköz bevezetésére ösztönözheti a döntéshozókat. A legutóbbi, júliusi közleményben volt egy apró, de fontos módosítás: a jegybank az idei évben már nem várja az infláció érdemi fellendülését. A lakossági fogyasztás bővülése kisebb részben a maginfláció növekedéséhez, míg nagyobb részben a külkereskedelmi mérleg többletének csökkenéséhez vezet. Az áremelkedés ütemét a mérsékelt importált infláció mellett a jövő évre bejelentett áfakulcs-csökkentések is lassíthatják. Ugyanakkor a belső fogyasztás 2018-ban tovább élénkülhet, amennyiben tovább csökkenne a jövedelemadó, a munkára rakódó terhek csökkentése pedig a vállalkozások helyzetén javíthatna. A jövő évi adócsomaggal kapcsolatos javaslatokról egyelőre nem ismerünk konkrétumokat.

Érdemes szoros figyelemmel követni a nemzetközi folyamatokat is, a dollár és az euró árfolyamát jelentősen befolyásolhatja, hogy milyen jegybanki üzenetet kapnak a befektetők a héten esedékes Jackson Hole gazdasági szimpóziumon. Előzetes értesülések szerint Mario Draghi, az Európai Központi Bank elnöke beszédében nem fog kitérni az európai monetáris politikára, inkább a világgazdasági folyamatokat értékeli majd. Janet Yellen ugyanakkor részleteket árulhat el a Fed jegybanki mérlegének leépítésének menetrendjéről. A program kezdetét várhatóan a következő kamatdöntő ülésen, szeptember 20-án jelentik be, egyelőre csak annyi információnk van, hogy „viszonylag hamar” megkezdődik. Ezen kívül érdemes figyelni a következő kamatemelés várható időpontjára való utalásokra is. Jelenleg a határidős árazások alapján mindössze 32% az esélye, hogy az idei évben még egy szigorító lépésre kerül sor, miután az elmúlt hetekben felemás makrogazdasági adatok érkeztek az Egyesült Államokból.

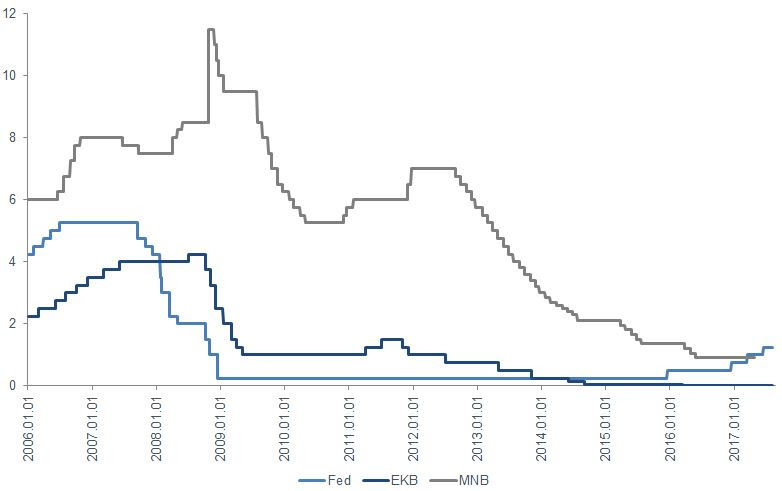

Az EKB, a Fed, és az MNB alapkamat alakulása:

Forrás: Bloomberg, Equilor

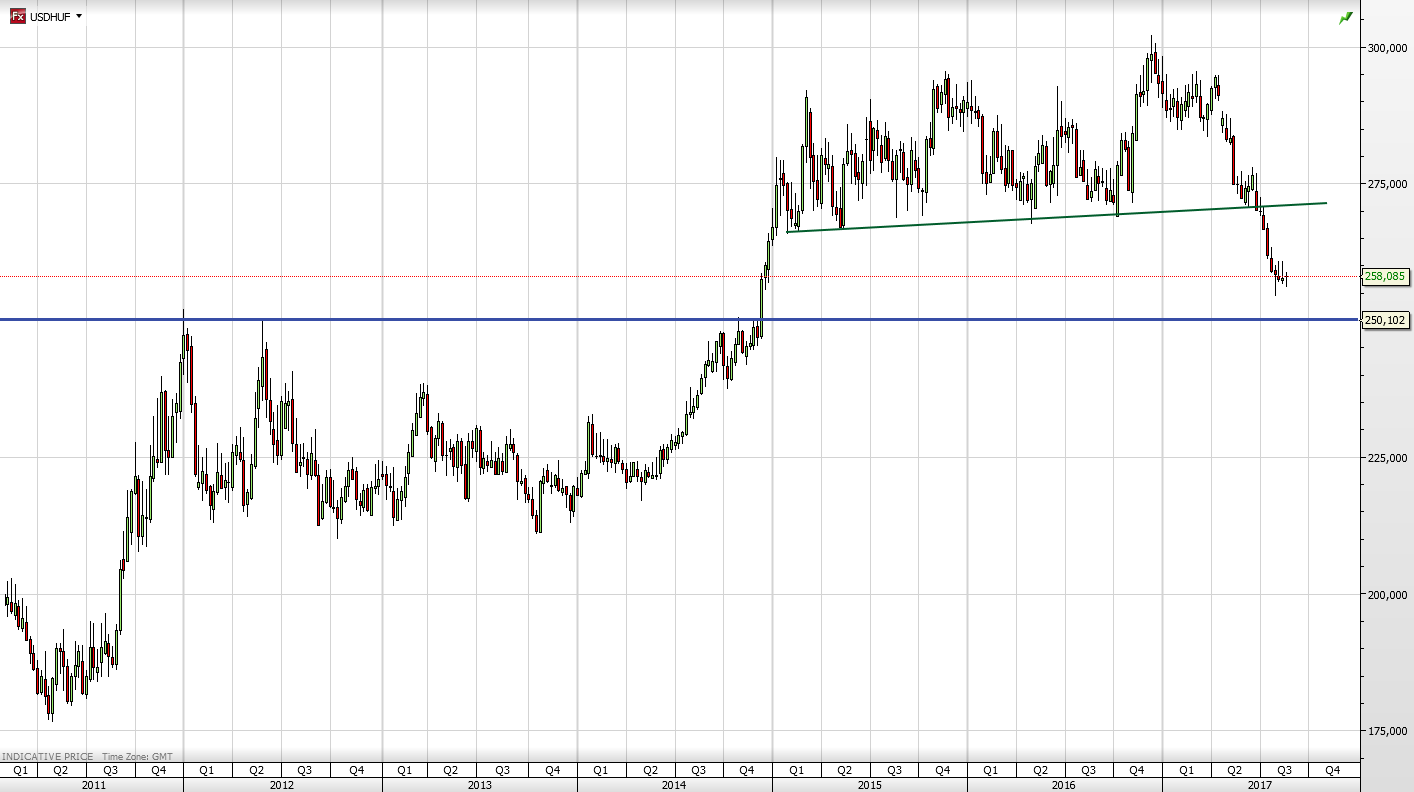

Az euró-forint árfolyamában nincs érdemi változás, a forint az erős oldalra került, egyelőre a 303-as szint erős támaszként szolgál. Ennél erősebb forintkurzus tartós elérése esetén a 300-as szint megállíthatja a forinterősödést. Ennél jóval érdekesebb a dollár-forint hosszú távú grafikonja, melyen látható, hogy fontos támasz került letörésre július elején, azaz a 2015 év eleje óta tartó emelkedés megtört. A következő fontos támasz 250-nél húzódik, melyet 2014-ben lépett át a jegyzés, és nagy valószínűséggel tesztelésre kerülhet a következő hónapokban. Ott azonban már kedvező, hosszabb távú vételi lehetőség adódhat a dollárban a forint ellenében.

Forrás: Equilor Trader, Equilor Elemzés

Kalkulátor ajánlónk:

Fix számokkal lottózol? Akkor ez neked való kalkulátor

Összeilletek-e a pároddal? Párkapcsolati kalkulátor

Mekkora az agyam a magyar átlaghoz képest?