Ezúttal nem lépett a jegybank

A legutóbbi, november 21-én tartott ülésen számos új intézkedést hozott a jegybank. A két új, január 1-től bevezetendő eszköz segítségével a hosszabb lejáratú állampapírhozamok esetén is jelentés hozamcsökkenést szeretnének elérni. Az egyik program egy feltétel nélküli, 5 és 10 éves futamidejű kamatcsere-eszköz (IRS), melyhez az első negyedévre vonatkozóan 300 milliárd forintos keretösszeget rendeltek. Ennek segítségével a kereskedelmi bankok a jelenlegi alacsony szinten tudják stabilizálni a forrásköltségeiket, mely ösztönzőleg hathat a hosszabb lejáratú állampapírok vásárlására, hiszen egy későbbi hozamemelkedés nem okozna veszteséget a kereskedelmi bankoknak. A másik eszköz egy célzott program lesz, melynek keretén belül 3 éves, vagy annál hosszabb futamidejű jelzálogleveleket vásárol az MNB, ezzel is plusz likviditást biztosít a kereskedelmi bankok részére, illetve csökkenti a bankok kockázatát. Mindkét eszköz segíti a fix kamatozású hitelek arányának növekedését, melyet a jegybank a korábbi jelzései alapján a jelenlegi 35-40%-ról 80%-ra szeretne emelni. Ma megtudhattuk, hogy a többkörös banki konzultációt követően a programok operatív részleteire vonatkozó döntését az MNB december 22-ig hozza meg, melyről közleményben tájékoztatja majd a piaci szereplőket.

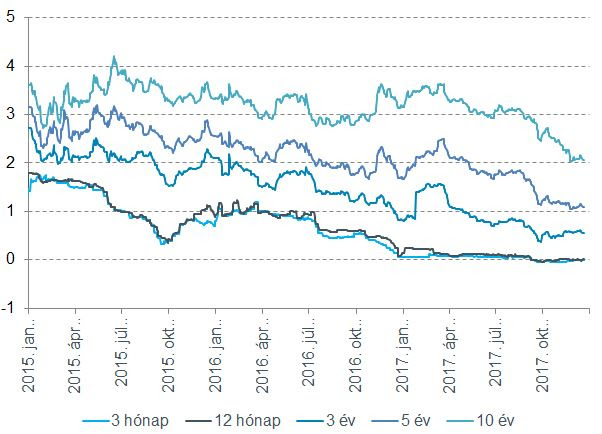

A novemberi kamatdöntő ülés óta eltelt időben csökkentek a hosszabb lejáratú hozamok is, az 5 éves hozam 1,14%-ról 1,10%-ra, míg a 10 éves hozam 2,22%-ról 2,06%-ra. A folyamat maximális összhangban áll a jegybank elképzeléseivel, de a korábbi kommunikáció alapján a döntéshozók még ennél is nagyobb mértékű hozamcsökkenést szeretnének elérni.

Forrás: Bloomberg, Equilor

A laza monetáris politikát a visszafogott inflációs folyamatok is lehetővé teszik, a jegybank prognózisa szerint csak 2019 közepére érheti el az árstabilitásnak megfelelő, 3 százalékos szintet. A decemberi inflációs jelentést csütörtökön adja ki a jegybank, azonban a keretszámokat ma megismerhettük.

Forrás: Bloomberg, Equilor

Az MNB-nek továbbra is van mozgástere a monetáris lazítás útján, ugyan az amerikai jegybank december közepén újabb kamatemelésről határozott, de a hazai jegybank számára elsősorban az Európai Központi Bank monetáris politikája az irányadó. Az EKB eszközvásárlási programja 2018. januárjától havi 30 milliárd eurós havi keretösszeggel fut tovább, így továbbra is jelentős pluszlikviditást biztosít a piacon, ami növelte az MNB mozgásterét, hiszen nem kell attól tartani, hogy az ultralaza hazai monetáris politika miatt a forint túlzott mértékben gyengüljön. A tartós forintgyengülés ellen szól Magyarország javuló hitelminősítői megítélése, az alacsony államháztartási hiány, a beáramló uniós források, illetve kedvező külkereskedelmi pozíciója is.

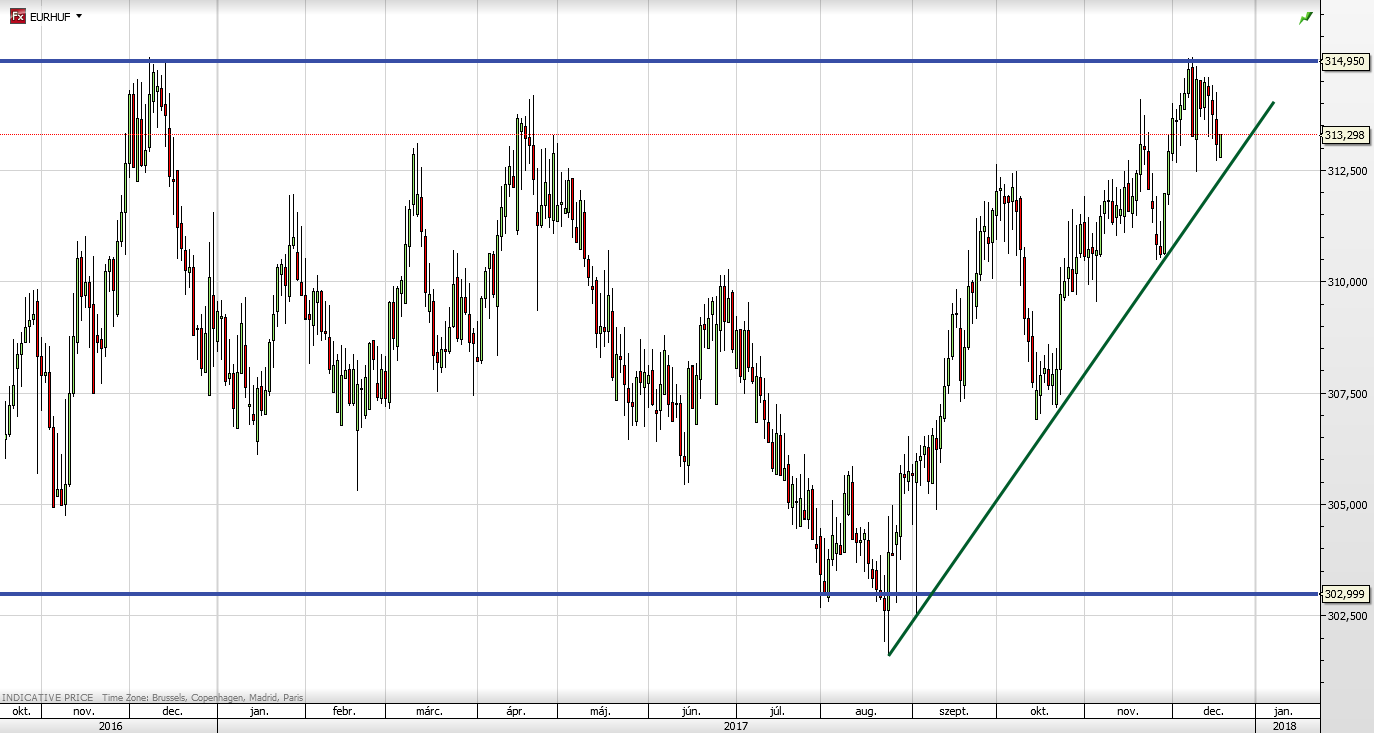

Az euró-forint árfolyama továbbra is a hosszú távú kereskedési sávban (303-315) mozog, december elején megérintette a felső ellenállási szintet, de onnan lefordult. Továbbra sem számítunk arra, hogy az említett, 315-ös szintet tartósan áttörné a jegyzés. Amennyiben a zölddel jelzett emelkedő trendvonal letörése a következő hetekben megtörténik, a 310-es szint környékére süllyedhet vissza, nagyjából a széles kereskedési tartomány középső részére.

Forrás: Equilor Trader, Equilor Elemzés