Equilor: végéhez közelít a részvénypiaci rali, a választások hatása pedig elhanyagolható a tőkepiaci folyamatokra

Optimistán indult az év a pénz- és tőkepiacokon, erősödtek a feltörekvő piaci devizák és részvények. Az Equilor Befektetési Zrt. 2018-as kilátásokat elemző kiadványa szerint idén a befektetőknek érdemes lesz majd figyelni a várhatóan tetőző olajárat, az olasz parlamenti-, valamint orosz elnökválasztást, valamint a Brexit-tárgyalások kimenetelét. A Trumpot érő támadások jelenleg még nem jelentenek kockázatot, azonban a novemberi félidei amerikai választások után változhat a helyzet. Az Equilor szerint változhat a részvénypiacok közel 10 éve tartó raliját leginkább támogató tényező, a világ jegybankjainak monetáris lazítási politikája: a Fed már befejezte, az európai

jegybank (EKB) pedig az idei évben befejezheti a likviditás bővítését.

Bár értékelési szempontból túlhevítettek a részvénypiacok, az emelkedés ezen szakaszát az amerikai adóreform okán a vállalatok sajátrészvény visszavásárlásai, valamint az USA és az EU kedvező gazdasági folyamatai még tovább támogatják. Mindkét kontinensen erős a GDP-növekedés, jó a fogyasztói bizalom, és nő a befektetési hajlandóság. Kiss Mónika, az Equilor vezető elemzője szerint a részvények körében egyre kevésbé várható a mindenre kiterjedő emelkedés. Valószínűbb, hogy csak egyes szektorok teljesítenek kiemelkedően, így például érdemes az új technológiákhoz kapcsolódó területeken működő vállalatokba fektetni: a mesterséges intelligencia térnyerése, a technológiát kiszolgáló háttériparág, az ebből profitáló cégek és önvezető autógyártók, beszállítók lehetnek a favoritok. Az euró-dollár árfolyama tavaly jelentősen emelkedett, mivel megélénkült az eurózóna gazdasága, és belátható időn belül vége lehet az EKB eszközvásárlási programjának. Az euró erősödése folytatódhat, de a tavalyinál visszafogottabb lehet a mozgás mértéke, miközben az olajár emelkedését támogatja a dollár gyengülése, így a WTI típusú olaj ára 70, a Brent ára pedig 75-78 dollárig emelkedhet.

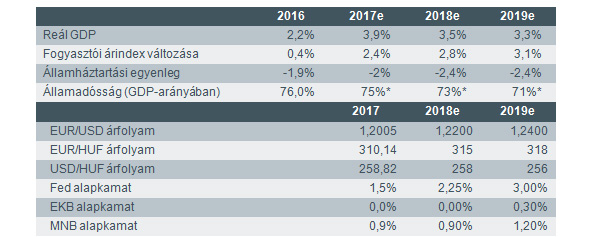

A magyar gazdaság továbbra is jó formában van, a GDP bővülését támogató tényezők, így a belső kereslet, a háztartások fogyasztása, az EU támogatások keltette beruházási boom változatlanul kedvező környezetet biztosítanak. A fogyasztás tavalyi bővülése mögött a háztartások rendelkezésre álló jövedelmének növekedése áll, karöltve a rekordmagas értéken álló fogyasztói bizalommal. Mindezek alapján az Equilor 2018-ra 3,5, míg 2019-re 3,3 százalékos GDP növekedést vár, amely a folyamatok alakulásának megfelelően még felfelé is módosulhat az év folyamán.

A gazdaság hosszabb távú kilátásai pedig nagy mértékben függenek majd a 2021-től kezdődő új uniós költségvetési ciklus feltételeitől. Az esedékes magyar parlamenti választások hatása várhatóan elhanyagolható lesz a pénz- és tőkepiaci folyamatokra. A költségvetési fegyelem 2018-ban is szigorú maradhat, a választási hatások legfeljebb néhány tizedpontot ronthatnak a költségvetési hiányban. A választási lépések már ismertek az extra nyugdíj, a minimálbér-növelés és az adócsökkentések formájában, további jelentős intézkedésekre nem lehet számítani. A 2017-es államháztartási hiány 2 százalék körül alakulhat, míg idén a kormány várhatóan kihasználja a 2,4 százalékos plafont. Az államadósság-csökkentési és -átstrukturálási terveket az Equilor megvalósíthatónak látja, ezek alapján az államadósságon belüli jelenleg 22 százalékos devizaarány jövőre 20 százalék alá eshet, a GDP arányos államadósság pedig 75 százalék körül (Eximbank nélküli számítás) alakulhat.

Az inflációs várakozások világszerte mérsékeltek, itthon az MNB legfrissebb előrejelzése szerint a pénzromlás üteme 2019 közepére éri el fenntarthatóan az árstabilitásnak megfelelő 3 százalékos értéket. Az idei év elején újabb egyszeri hatások (áfacsökkentések) fékezik az árnövekedést, ahogyan a járulékcsökkentés is dezinflációs hatással bír. Ezzel szemben a bérnövekedés és az olajárak mozgása még mindig inflációs nyomást jelent. Mindezek alapján 2018-ban 2,8, jövőre pedig 3,1 százalék lehet az infláció mértéke.

A Magyar Nemzeti Bank 2016 óta nem változtatott az irányadó kamatszinteken, azonban tavaly novemberben két új eszközt jelentett be, melyek a monetáris keretrendszerhez lazító, gazdaságélénkítő mechanizmusként illeszkednek. Ezek hatására jelentősnek mondható hozamcsökkenés indult a 3 és 5 éves állampapír-piaci hozamok esetében, de a 10 éves lejárat piacán is érzékelhető változás. Kiss Mónika vezető elemző szerint, ha megkezdődik a monetáris szigorítás az EKB-nál, itthon újabb finomhangolásra lehet szükség, hogy 2019-ig zéró közeli szinten maradhasson az alapkamat. A 2018-ban esedékes hitelminősítői döntések esetében nem várható, hogy érdemben befolyásolják a magyar kötvénypiacot vagy a forint kereskedését, annak ellenére, hogy az országgyűlési választások után jó esély van arra, hogy akár két hitelminősítőnél is javuljon Magyarország besorolása. A forint árfolyama 2018-ban is stabil lehet, az euró egy széles sávban, 303-318 forint között mozoghat, és csak az év második felében, az EKB intézkedési miatt mozdulhat el a sáv felső széle felé, akár érintve a 320 forintos szintet is.

A magyar részvénypiac emelkedése megtorpant, térségünkben inkább a lengyel részvények esetében volt jelentős az emelkedés az elmúlt hetekben. Ennek oka, hogy a lengyel jegybank belátható időn belül emelheti a magyarnál jelenleg is magasabb alapkamatot, a lengyel devizahitelek rendezése a végéhez közeledik, a pénzügyi szektorban konszolidációs hullámra lehet számítani, és sok állami vállalat ismét osztalékot fizethet a tavalyi szünet után. Ezzel együtt is attraktívnak számítanak a magyar részvények, de a rali már nem olyan erős, több magyar blue chipnél csak a megoldásra váró helyzetek lezárása után lehet arra számítani, hogy ismét jelentősen emelkedjenek az árfolyamok.

Az Equilor Befektetési Zrt. makrogazdasági előrejelzései

*Az államadósság-előrejelzések 2017-től az Eximbankot már a kormányzati szektoron belülre sorolják, ez a magasabb értékek oka.