Lakáscélú munkáltatói támogatás igazolása - fontos határidő közeleg!

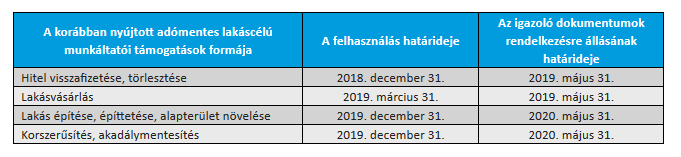

Határidők a lakáscélú munkáltatói támogatás felhasználásának igazolására

Az adómentes juttatásra való jogosultság kapcsán szigorú előfeltételeket határozott meg a jogszabály, melyeket megfelelő dokumentumokkal kellett igazolni, majd a felhasználást követően a jogszerű felhasználást is alá kell támasztani. A lakáscélú munkáltatói támogatás csak és kizárólag akkor tekinthető adómentesnek, ha a munkavállaló és a munkáltató az előírt határidőig rendelkezik a jogszabályban meghatározott igazolásokkal! Az igazoló dokumentumok rendelkezésre bocsátására előírt jogszabályi határidőkig még van lehetőség benyújtani a szükséges, esetlegesen hiányzó iratokat. A nyújtott támogatások adómentességének és tényleges felhasználását utólagosan vizsgálhatja az adóhatóság.

Érdemes odafigyelni, 20 százalékkal növelt összeg után számított szja és bérjárulék a tét!

A támogatás felhasználásának igazolására szolgáló dokumentumok köre igen széleskörű. Utólagos beszerzésükről is kifizetődő azonban gondoskodni, hiszen ha ez elmarad, a munkáltató által nyújtott juttatás utólagosan 20 százalékkal növelt értéken bérként válik adókötelessé, mely után mind a munkavállalónak, mind a munkáltatónak további adóterhei keletkeznek!

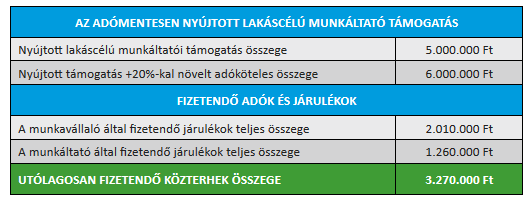

Az alábbi példa jól mutatja, pontosan milyen anyagi következményekkel jár, ha az utólagos ellenőrzés során fény derül arra, hogy a munkáltatói támogatás végül mégsem tekinthető adómentesnek. Ha egy munkavállaló, a korábban adómentesen kapott 5 millió forintos támogatás jogszerű felhasználását nem tudja az előírt határidőig igazolni, úgy a kapott támogatás 20 százalékkal növelt összege (6 millió forint) után kell a közterheket megfizetni (3.270.000 Ft), amely a korábban folyósított támogatási összeg 65,4 százaléka! A munkáltatót a munkavállaló számára juttatott támogatás 25,2 százalékának megfelelő adókötelezettség terheli, ami ebben az esetben összesen 1.260.000 forint, míg a munkavállalói járulékok összege 2.010.000 forint.

Mennyi esélyed van, hogy havi 1 millió Ft-ot keress?

Mindezek miatt kijelenthető, hogy az adómentesség megszüntetése után sem ülhetünk nyugodtan a babérjainkon! Javasolt és szükséges minél előbb tájékozódni, munkavállalóként és munkáltatóként, a támogatás adómentességét és felhasználását igazoló dokumentumok köréről, leadásuk végső határidejéről, és ellenőrizni a munkavállalók által rendelkezésre bocsátott dokumentumok megfelelősségét.

Lakáscélú munkáltatói támogatás felhasználása

A lakáscélú munkáltatói támogatás keretén belül az egyes munkáltatók lakásvásárláshoz, építéshez/építtetéshez, bővítéshez, korszerűsítéshez, akadálymentesítéshez és lakáscélú hitel, valamint korábbi munkáltatótól felvett lakáscélú hitel visszafizetéséhez, törlesztéséhez nyújthattak adómentes támogatást munkavállalóik számára 2018. december utolsó napjáig. Az adómentes juttatási lehetőséggel a munkáltatók egy adott lakás vételárának, teljes építési költségének, bővítési, korszerűsítési, vagy akadálymentesítési költségének a 30 százalékáig, de legfeljebb 5 millió forintig nyújthattak támogatást munkavállalóik részére. A támogatás összege úgy került korlátozásra, hogy az a folyósítás évét megelőző négy évben a munkáltató vagy más munkáltatók által ilyen címen folyósított támogatásokat együttesen figyelembe véve nem haladhatta meg az 5 millió forintot.