MNB - Emelik a kiszorítandó likviditást

A megjelent közlemény egy fontos módosítást tartalmazott: a negyedik negyedévre megcélzott,átlagos kiszorítandó likviditás nagyságát 100 milliárd forinttal, a korábbi 200-400 milliárd forintos sávról, legalább 300-500 milliárd forintra emelték. Ez mindenképpen némi fordulatot jelent, és enyhe monetáris lazításnak tudható be. Az utolsó bekezdésben továbbra is a lefelé mutató kockázatokat hangsúlyozzák a lassuló európai konjunktúra miatt, illetve a lazább nemzetközi monetáris környezetet emelik ki. A várakozásoknak megfelelően a forint gyengülését nem említették meg, a döntéshozók úgy ítélik meg, hogy az még nem veszélyezteti az inflációs célokat.

Megismerhettük a csütörtökön megjelenő, friss inflációs jelentés keretszámait is. Az idei évre vonatkozó inflációs várakozást 3,2 százalékról 3,3 százalékra emelték, a jövő évi változatlanul 3,4 százalék, a 2021-es 3,3 százalék. A gazdasági növekedési prognózist 4,3 százalékról 4,5 százalékra javították az idei évre vonatkozóan, míg 2020-ban és 2021-ben változatlanul 3,3 százalékos növekedést vár a jegybank.

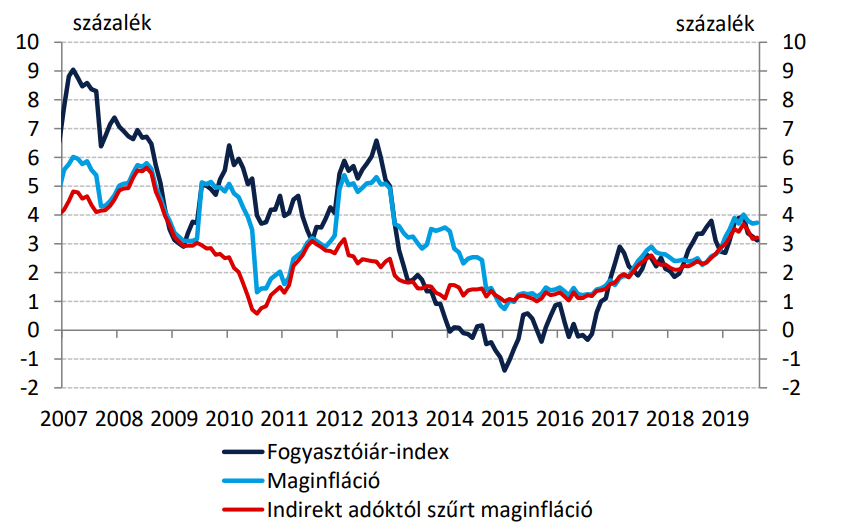

Lefelé araszol az infláció, de a gyengülő forint jelentős kockázat. Augusztusban 3,3 százalékról 3,1 százalékról csökkent az infláció, mely elsősorban az üzemanyagárakban bekövetkezett változásoknak volt köszönhető. Így a maginfláció 3,7 százalékon maradt, a jegybank által kiemelten figyelt, indirekt adóktól szűrt maginfláció 3,2 százalékos volt. Az infláció jövőbeni alakulását a keresleti tényezőkön túl két dolog befolyásolhatja érdemben, az olajárfolyam alakulása, illetve a forint mozgása. Az olajárfolyam tekintetében a közel-keleti feszültségek jelentik a legnagyobb kockázatot, láthattuk a Szaúd-Arábiában bekövetkezett támadás után, hogy rövid időn belül akár 15-20 százalékkal is tud emelkedni a jegyzés. A forint jelentős leértékelődésen ment keresztül az elmúlt hetekben, az üzemanyagárak szempontjából fontosabb dollár-forint árfolyama 2 hónap alatt, több mint 20 százalékkal emelkedett. A folyamatnak lesznek első- és másodkörös hatásai, várakozásunk szerint a negyedik negyedévben már jelentkezhetnek, melyre ráerősíthet a novembertől csökkenő bázishatás is. A jelenlegi árfolyamok még nem veszélyeztetik a jegybank által meghatározott, inflációs toleranciasáv tetejét (4 százalék), azonban az áremelkedés üteme ismét megközelítheti azt.

Jó helyen van a befektetésed? Tudd meg ITT!

Forrás: Magyar Nemzeti Bank

Lazítanak a nagy jegybankok. Szeptemberben mind az Európai Központi Bank, mind a Federal Reserve monetáris lazítást hajtott végre. Az amerikai jegybank a jelenlegi kommunikációja alapján egyelőre nem tervez további kamatvágást, ugyanakkor a hazai jegybank szempontjából fontosabb EKB részéről nem zárható ki további lazítás a következő negyedévekben. November 1-től újraindulnak a nettó eszközvásárlások, egyelőre havi 20 milliárd eurós keretösszeggel, ráadásul a program vége nyitott. A külső tényezők tehát továbbra is támogatják a laza monetáris politika fenntartását, így a forintgyengülés inflációra gyakorolt, felfelé mutató kockázatait kell figyelemmel követnie a hazai jegybanknak.

Történelmi mélyponton a forint. A hazai fizetőeszköz mind az euróval, mind a dollárral szemben jelentős mértékben gyengült az elmúlt néhány hétben, az euró-forint jegyzése rendre új történelmi csúcsokat dönt. Az euró-forint árfolyama átlépte a 333,22-es szintet, mely egy korábbi emelkedő hullámra mért 138,2 százalékos Fibonacci-szint volt, majd elérte az emelkedő trendcsatorna felső trendvonalát, mely rövid távon ellenállási szintet képezhet. A következő Fibonacci-szint 336,77-nél húzódik, mely hamarosan tesztelésre kerülhet. Fordulatra utaló jelzés egyelőre nem látható, a technikai kép alapján folytatódhat a forint lassú gyengülése a következő hetekben is, a mozgást negatív korrekciók tarkíthatják.