Hullámvasúton a gazdaság

USA:

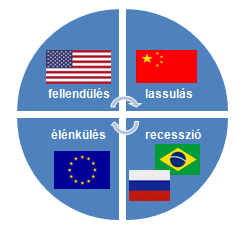

fellendülés A Fed tavaly decemberi kamatemelése mérföldkövet jelentett, és legfontosabb üzenete az volt, hogy az Egyesült Államok gazdasága kellően erős a monetáris szigorításhoz. „Az USA gazdasága jelenleg a növekedési szakaszban van, amit az is mutat, hogy a jegybank még négy kamatemelést tervez idénre.

A makrogazdasági várakozások azonban már némi lassulást vetítenek előre, hiszen míg a szolgáltató szektor várakozásai és a munkaerőpiac helyzete kedvező, a feldolgozóipar kilátásai 2009-ben voltak utoljára ilyen mélyponton. Ennek megfelelően a piac jóval visszafogottabb a kamatemeléseket illetően, és csupán egy-két szigorítást valószínűsít, de az sem zárható ki, hogy a kínai lassulás és a piaci bizonytalanság hatására elmarad az idei kamatemelés” - mondta el Kovács Mátyás, a K&H Alapkezelő szenior portfólió-menedzsere.

Európai Unió:

élénkülés Az Európai Unióban továbbra is alacsony szintű gazdasági bővülésre lehet számítani, de egyértelműen javulás várható az első negyedévben. A feldolgozóipar kilátásai másfél éves csúcson vannak, a szolgáltatóipar pedig már féléve kedvező várakozásokat mutat. Az erőteljesebb gazdasági növekedésre ugyan árnyékot vet a kínai lassulás - hiszen az Unió gazdaságát jóval érzékenyebben érinti, mint az USA-t - azonban az EKB lazító intézkedéseinek kedvező hatásai ezt láthatóan ellensúlyozzák.

A befektetői hangulat javulása egyértelműen tetten érhető a hangulatindexekben, a kötvényhozamok lenyomása segíti az államadósságok finanszírozását, és az euró tavalyi mintegy 13%-os gyengülése a dollárral szemben támogatóan hat minden eurózóna ország exportjára.

Feltörekvő piac, lassulás, recesszió

Nem indul jól az év eleje a feltörekvő piac számára. Kínában a GDP-növekedés várhatóan idén tovább lassul, a tavalyi 6,9%-ról (előzetes becslés) 6,5%-ra. Ez egyrészt a jüan leértékelésének folytatását vetíti előre, másrészt nehezíti a nyersanyag-kitermelő országok helyzetét.

Tovább rontja a helyzetet, hogy az amerikai kamatemelési ciklus kezdete miatt felgyorsulhat a tőkekivonás a feltörekvő országokból - főként Törökország, Brazília, Oroszország és Dél-Afrika esetében -, ami az állampapír-hozamok emelkedését, és a helyi deviza gyengülését okozza, jelentősen megnehezítve ezzel az országok finanszírozhatóságát.

Magyarország

„Az első negyedév legizgalmasabb eseménye kétségtelenül a felminősítés lehet. A tavalyi év 2%-os költségvetési hiánya, és az év végén visszafogott kötvénykibocsátásnak is köszönhetően 76%-ra csökkenő GDP arányos államadósság meggyőzheti végre a hitelminősítőket. „Eközben a kéthetes kötvények kivezetésével a Magyar Nemzeti Bank nyomja lefelé a kötvényhozamokat, így bár az első negyedévben nem számítunk az alapkamat újbóli csökkentésére, a hazai kötvényekben látunk fantáziát a következő hónapokban” - hangsúlyozta ki Kovács Mátyás.