20.000 Ft fölé repítheti egy akvizíció az Egis árfolyamát

A menedzsment többször is nyilatkozott a lehetséges akvizícióról, eddig ezt tudjuk a tervekről:

• reális esélye van, hogy a közeljövőben sor kerül rá;

• 100 millió eurót költene a vállalat, készpénzből finanszírozná az akvizíciót;

• közép-kelet-európai célpontokat vizsgálnak;

• orosz és török piaci terjeszkedés lehet fókuszban;

• nem feltétlenül céget, akár termékportfóliót és technológiát is vásárolnának;

• a jelenlegi termékkörhöz illeszkedő célpontot keresnek;

• nem cél gyártókapacitást bővíteni, és kis-, illetve nagykereskedelmi kitettséget növelni.

Ezek közül válogathat az Egis:

1. Akár tőzsdei gyógyszercégek közül is válogathat az Egis, azok között pedig találhatunk olyat, mely több, a felvásárlás során fontos kritériumnak is megfelelhet. Fontos azonban hangsúlyozni, hogy bár az alábbi táblázatban vizsgált vállalatok és az Egis termékszerkezete között vannak azonos pontok, a termékportfóliók nincsenek teljes átfedésben.

2. A lett Olainfarm és Grindeks, illetve a macedón Alkaloid Skopje többnyire megfelel az ismert kritériumoknak, míg a többiek vagy "drágák” vagy kevesebb szinergiával kecsegtetnek. A szóba jöhető célpontok rendkívül széles köre miatt ugyanakkor egyáltalán nem biztos, hogy alábbi társaságok közül akad horogra valamelyik, de így legalább látjuk a régiós gyógyszerszektorban uralkodó viszonyokat.

3. Az sem biztos, hogy az Egis tőzsdén kereskedett vállalatot szemel ki magának. Nem szabad megfeledkezni a zártkörű társaságokról sem, ráadásul van rá esély, hogy az Egis nem egy céget, hanem csupán egy termékportfóliót vásárol (ahogy azt 2009-ben a Richter is tette a Grünenthal nőgyógyászati portfóliójának megvételekor).

Milyen árat fizethetne az Egis?

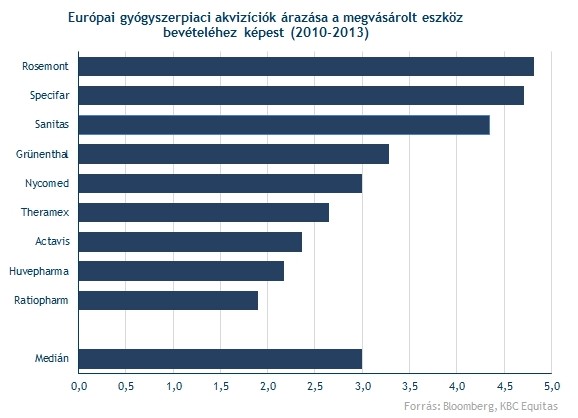

Az utóbbi években Európában jellemzően a megtermelt éves bevétel háromszorosára rúgó érték mellett került sor gyógyszerpiaci tranzakciókra, a 3-as árfolyam/bevétel mutató egy Egis általi akvizíció során is iránymutatásként szolgálhat. Ennél lényegesen magasabb mutató mellett valószínűleg drágának tűnhet a célpont.

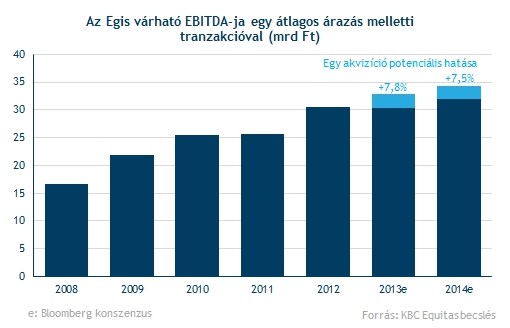

Éves szinten 7,5-8 százalékkal kerülhet majd feljebb az Egis EBITDA-ja az akvizíció hatására, 100 millió eurós tranzakciót, 3-as bevételarányos szorzót, és 22 százalékos EBITDA-hányadot feltételezve (mely megfelel az Egis idei éves konszenzusának). Egy termékportfólió megvásárlása ennél akár kedvezőbb profitabilitással is kecsegtethet, azonban a vásárláshoz kötődhetnek olyan – jelenleg nem becsülhető - költségtételek is, amik miatt az Egisnél prognosztizált EBITDA-hányad feltételezése szükségszerűen konzervatív választásnak tűnik.

Több mint száz forinttal is megemelheti az Egis éves EPS-ét egy felvásárlás, ami akár 20 000 forint fölé is emelheti a részvény árfolyamát. A vállalat munkába állítja a készpénzt, az ebből származó többlet eredmény pedig a jelenlegi (7,6-os) P/E ráta állandóságát feltételezve akár ezer forinttal is emelheti a papírok árfolyamát.

Annak a lehetőségét sem lehet kizárni, hogy az akvizíciónak köszönhetően megindul az Egis átárazódása, melynek hatására valamivel magasabb értékeltségi szint mellett is hajlandóak lesznek megvásárolni a gyógyszercég papírjait a befektetők (melyek a szélesebb értelemben vett szektortársakhoz képest jelenleg vaskos, 20 százalékos árazási diszkonton forognak).

Kockázatok

(!) Az Egis utóbbi időszaki emelkedése során a befektetők már részben akár egy esetleges akvizíció pozitív hatásait is elkezdhették beárazni, vagyis egy esetleges bejelentés ehhez képest már nem feltétlenül fog az újdonság erejével hatni.

(!) Jó ideje lóg már a levegőben az akvizíció lehetősége. Ez jelentheti azt, hogy a vállalat jól megfontolja a vásárlást és nem lép elhamarkodottan, de a lépés hordoz magában kockázatokat is. Egy régóta húzódó és a piac által kikövetelt akvizíció ugyanis hozhat negatív meglepetéseket.

(!) Kockázatokat hordoz egy akvizíció esetleges túlfizetése, és arra sincs semmi garancia, hogy egy felvásárlást követően nem romlik majd a gyógyszercég profitabilitása. Egy akvizícióval ráadásul számos, előre nem kalkulálható költségelem is felmerülhet.

(!) Bár már határozottabban kommunikálja a felvásárlás lehetőségét a vállalat, semmi garancia nincs arra, hogy valóban sor kerül rá a közeljövőben. A vállalat a fokozatosan halmozódó készpénzállomány ellenére is igen konzervatív módon közelített eddig a felvásárlásokhoz.