Alig csökkent a nyugdíjbiztosítások költsége

Kérjük, kapaszkodjon mindenki: 0,1 százalékponttal, azaz nulla egész egy tized százalékponttal csökkent a költségszint. Megtakarító legyen a talpán, aki többletet tud elérni a nyugdíjas éveire a nyugdíjbiztosítással.

A nyugdíjbiztosítások képében támad fel újra halottaiból főnixmadárként a sokak számára keserű emlékű befektetési egységekhez kötött (unit-linked) biztosítás. A feltámadás egyértelmű oka az adószabályozás változása, miszerint 20%, maximum 130 ezer forint adójóváírást kaphat az, aki nyugdíjbiztosítást köt.

Az MNB másfél hónappal ezelőtt azért adott ki egy ajánlást, mert az nyugdíjbiztosítások túl magas költségszinttel kerültek értékesítésre és ez gátolta azt, hogy a megtakarítók számára valós értéknövekedés keletkezhessen. Még egyszerűbben: túl magas költségszint mellett nem éri meg megtakarítani. Az életbiztosítások költségszintjét a teljes költség mutatóval (TKM) mérik. 1%-os TKM gyakorlatilag 1%-kal csökkenti a megtakarításokban keletkezett hozamot. Ha 5%-os a TKM-ünk és 8% hozamot érnénk el, akkor ez egyet jelent 3%-os valós értéknövekedés realizálásával. Az MNB túl magasnak találta a nyugdíjbiztosítások TKM mutatóját, költségét, ezért alkotott egy iránymutatást.

TKM maximum

Az MNB szerint a TKM mutatók maximum a következő értékek lehetnek (a sáv alsó része akkor érvényesül, ha államkötvény befektetéseket tartalmaz a megtakarítás, a felső része akkor, ha kockázatos – pl.- részvény típusú – befektetések is megjelennek):

10 éves futamidő: 4,25%-6,25%

15 éves futamidő: 3,95%-5,95%

20 éves futamidő: 3,50%-5,50%

TKM szabályozás hatása

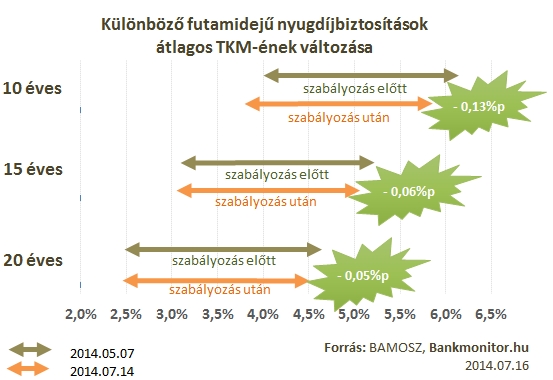

Összehasonlítottunk az ajánlás előtti TKM szinteket a jelenlegiekkel. Jó hír, hogy általában csökkentek a TKM-ek. Viszont rossz, hogy a csökkenés minimális. Ez azt jelenti, hogy a szabályozás alig-alig gyakorolt hatást a biztosítások költségmutatóira. Ez köszönhető annak, hogy az MNB egy elég magas költségszintet határozott meg, amit a legtöbb biztosító könnyedén teljesített. Éppen ezért gondoltuk már a maximumok nyilvánosságra kerülésekor, hogy ez nem jelent túl szigorú szabályozást.

3 olyan biztosítás is található a jelenlegi kínálatban, amelynek a TKM maximális szintje magasabb, mint az MNB szerint kívánatos költségterhelés. Mindhárom biztosítás 10 éves futamidejű. A többi futamidőnél nem találtunk ilyen kirívó eseteket.

Az ábrán remekül leolvasható, hogy maximum szépségtapasznak tekinthető a költségszintek csökkenése az MNB ajánlás hatására. 0,1 százalékpontos TKM csökkenés ugyanis azt jelenti, hogy még 5%-kal sem csökkentek a nyugdíjbiztosítások költségei. Másként fogalmazva: értelmezhető hatása nincs az MNB ajánlásának.

MNB szabályozás további elemei

Természetesen a már említett MNB ajánlás több pontot is tartalmazott, mint például a megfelelő képzettséggel történő értékesítést, vagy a nyugdíjszerű (nem egyösszegű) kifizetést. Jelen cikkünkben csak a számszerűsíthető szabályoknak való megfelelést vizsgáltuk. Elképzelhető, hogy egyéb területen már minden rendben, vagy épp ellenkezőleg: nagyobb a lemaradás.

A Bankmonitor.hu véleménye

A TKM-ek maximalizálása mindenképpen jót tesz a nyugdíjbiztosítások árazásának, de véleményünk szerint nem elég alacsonyan húzták meg a határát. Összehasonlítva az önkéntes nyugdíjpénztárnak (ÖNYP) az 1,87%-os vagy a nyugdíj-előtakarékossági számla (NYESZ) 0,73%-os átlagos költségterhelésével, a jelenlegi nyugdíjbiztosítási TKM-ek (3,5%-6%) igen magasak. Ez a 2-4 százalékpontos költségkülönbség annyit jelent, hogy pontosan ennyivel magasabb hozamot kell elérni a megtakarításunkkal ahhoz, hogy annyit kereshessünk, mint ÖNYP, vagy NYESZ esetében. Tekintettel arra, hogy a befektetési paletta jellemzően akár még szűkebb is nyugdíjbiztosítás esetében, mint NYESZ esetében, mi ennyivel magasabb hozam valószínűségét közel zérónak tartjuk.

Természetesen tisztában vagyunk a nyugdíjbiztosításba csomagolt biztosítás értékével, aminek az árazásban is meg kell jelennie. Ennek ellenére úgy véljük, hogy egy külön befektetéssel (ÖNYP vagy NYESZ) és egy külön kockázati életbiztosítással (olyan, aminek nincs a végén kifizetés) valószínűleg még mindig jobban járunk, mint ezt a két terméket kombináló nyugdíjbiztosítással.

A teljesség kedvéért muszáj kiemelnünk, hogy az elérhető nyugdíjbiztosítások minősége rendkívül változó mind rugalmasságát, mind a befektetési lehetőségeket, mind a hozamot tekintve. Egyelőre nekünk nincs nyugdíjbiztosításunk és a jelenlegi költségek mellett nem is várható, hogy kötünk ilyet.

Őszintén; nem is igazán értjük az MNB-t sem. 6,25% ajánlott maximális költségszinttel szerintünk szinte lehetetlen valós, inflációt meghaladó hozamot elérni.

Forrás: Bankmonitor