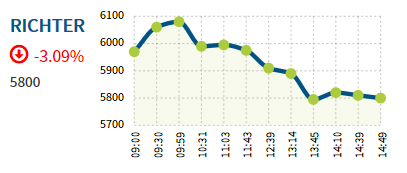

Nézzük, miért esik a Richter részvénye!

A negyedik negyedévben az effektív adó ráta 48,8 százalékra emelkedett. Így az éves effektív adókulcs 14,6 százalék lett, amely lényegesen magasabb az általunk várt 8 százaléktól. Ugyanakkor a jövő évtől 14 százalék körüli effektív adókulcsot várunk, azaz emiatt nem kell módosítanunk a modellünket, annak ellenére, hogy 2017-re meglepetésként ért bennünket. Az előrejelzésünktől (9,9 Mrd forint) az eltérés gyakorlatilag ezzel magyarázható (6.6 Mrd forintos eredmény), na meg piaci várakozástól is. Az üzemi eredmény (15.2Mrd forint), amely picit jobb a várakozásnál (15.0 Mrd forint) viszont a jó értékesítésnek köszönhető.

Hogyan nyerhetsz a zuhanó árfolyamokkal? Mutatjuk ITT.

Így reagált a Richter részvénye

Például az Esmya a negyedik negyedévben 25,5 millió euró árbevételt ért el, s így az éves teljesítmény 93 millió lett a cég által várt 85 millióval szemben. Így az idei évre meg lenne a 100 millió eurós bevétel – amelyet a cég korábban megcélzott, mint csúcs értékesítés – de a folyamatban levő európai vizsgálat gátat szabhat ennek, hiszen májusig, nem lehet új kezeléseket kezdeni a gyógyszerrel. Ez különben normális lépés, hiszen nem tudják pontosan, hogy mi okozta a májsérüléseket a betegeknél. Előbb meg kell találni az okot, s arra szűrni kell a pácienseket a kezelés megkezdése előtt. Ezért van az, hogy azoknál a pácienseknél, amelyek már kezelés alatt vannak, lehet folytatni a terápiát. Így a várható negatív hatás is várhatóan 10-20 millió euró lehet árbevétel szinten, amely cirka 20 forintot jelent részvényenként. Ugyanakkor a gyógyszer kivonása a piacról (nagyon kicsi valószínűségű esemény) mintegy 590 forintos fair érték változást okozna, számításaink szerint. Ezt pedig már többszörösen megeste a részvény, hiszen amikor az első hír kijött a vizsgálatról, akkor még majdnem 7 000 forinton forgott a részvény.

(forrás: ERSTE)