20 bázisponttal 3,80%-ra csökkent az MNB alapkamat

Előzetes elemzői várakozások 10 bázispontos csökkentésről szóltak. A legutóbbi júliusi kamatdöntő ülés után Matolcsy György jegybankelnök kijelentette, hogy a kamatcsökkentési folyamatban ezután változik a monetáris politika kerete: a jövőben az előretekintő, iránymutató elemeket - így az infláció középtávú alakulásán kívül a pénzügyi stabilitás és a reálgazdaság alakulását, szempontjait - is figyelembe veszik majd a döntések során. Hozzátette: folytatódik a kamatcsökkentési ciklus, de várható, hogy kisebb lépésekben, esetleg 10 bázispontos csökkentésekben.

Ezúttal a jegybankelnök nem tart sajtótájékoztatót a kamatdöntés után, de a 15 órakor megjelenő sajtóközleményből megismerhetjük a döntés mögötti főbb okokat. Nagy kérdés, hogy ezek után mekkora léptékben folyik a kamatcsökkentési ciklus, de várhatóan hasonló kamatcsökkentéseket láthatunk az elkövetkező hónapokban is. Ez alapján év végére az általunk korábban várt 3,5% helyett 3%-ig csökkenhet az irányadó ráta - olvasható az Equilor elemzésében.

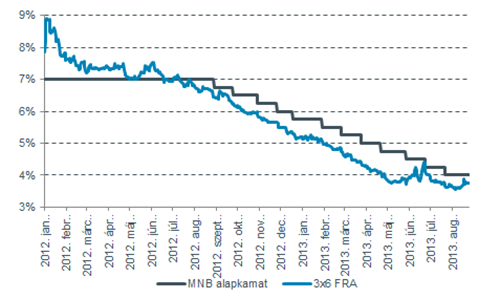

A piaci árazás a határidős kamatok alapján

A Fed indokolná az óvatosságot

Az Equilor elemző korábban arra számítottak, hogy 4%-on megáll a monetáris lazítási ciklus, ám a jegybankelnök a legutóbbi sajtótájékoztatóján egyértelműen jelezte, hogy "még nem végeztek”. Eközben egyre nő a feszültség a nemzetközi piacokon a Fed QE3 program kivezetése kapcsán. Az amerikai jegybankárok sem sokat segítettek a hangulat oldásában, hiszen továbbra is igen bizonytalan, hogy mikor indul meg a havi 85 milliárd dollár keretösszegű kötvényvásárlási program kivezetése.

A bizonytalanság a fejlett országok hosszú államkötvény hozamait igencsak megemelte, és ez továbbterjedt a feltörekvő piacokra is. A hazai 10 éves állampapír hozam is nagyot emelkedett az elmúlt hónapokban, így egyre kisebb a tere az MNB-nek is a kamatvágásra.

Az infláció nem akadály

Az inflációs cél tekintetében azonban még koránt sincs ok az aggodalomra, a hatósági energiaár-csökkentéseknek és a tavalyi magas bázisnak köszönhetően továbbra is rekord alacsony szinteken jár a magyar fogyasztói árindex. Júliusban év/év alapon 1,8%-os volt az inflációs mutató, de a kormányzati intézkedésektől szűrt mutatók is a mélyben vannak. Jövőre bár emelkedő árindexre számítunk, valószínűleg nem haladja meg nagyon az MNB inflációs célját a mutató.

Tartósan 300 feletti forint?

Bár a tovább csökkenő kamatok alapján arra is gondolhatunk, hogy a forint gyengülő pályára áll, szerintünk ez nem lesz tartós. Ez persze nagyban függ a most formálódó devizahiteles mentőcsomagtól is, hiszen egy tömeges hitelforintosítás, kellő MNB segítség nélkül megbillentheti a forintot, és előcsalogathatja a forint ellen spekulálókat.