A lakásbiztosítási piacot is elérte a díjverseny

Az ügyfelekért folytatott verseny egyre népszerűbb eszköze az önrészes lakásbiztosítás: az idei évben már szinte minden biztosító kínál ilyen terméket, amely a néhány 10 ezer forint értékű, úgynevezett bagatell károk ügyfél általi térítése fejében 10-15, de bizonyos esetekben akár 40 százalékos kedvezményt is nyújt. Míg tavaly az első félévben még csak minden 50. ügyfél vállalta be az önrészt, idén már minden 18. ügyfél választ ilyen lakásbiztosítást – átvállalva ezzel a kisebb károk helyreállításának teljes költségét.

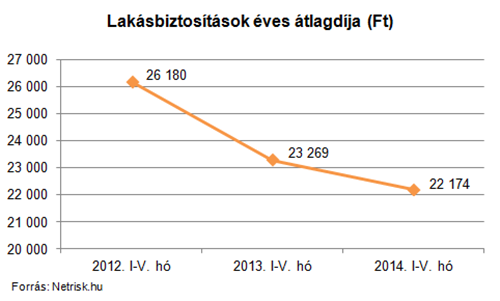

Az adatok szerint a gépjárműbiztosítások után a lakásbiztosítások területén is intenzív árverseny zajlik: két év alatt 16 százalékkal, 26 ezerről 22 ezer forintra csökkent az újonnan megkötött lakásbiztosítások átlagdíja. Az idei évben pedig már szinte minden nagyobb piaci szereplő aktívan népszerűsíteni kezdte önrészes termékeit.

Egyre többen vállalják az önrészt

A jelenleg elérhető lakásbiztosítások önrészének mértéke 10 és 60 ezer forint között található, az elérhető kedvezmény a vállalt önrész mértékével együtt általában 15 százalékig fut fel. Egyedül az egyik legnagyobb lakásbiztosítási szereplő kínál 40 százalékos kedvezményt, de csakis legfeljebb 10 éves ingatlan esetén, a maximális, 50 ezres önrész vállalása mellett.

„Tisztában kell lennünk azzal,hogy az önrész választásával egyúttal azt is vállaljuk, hogy a biztosító a káresetek körülbelül felében egyáltalán nem is térít: ekkora hányadban fordulnak elő ugyanis azok a kisebb, úgynevezett bagatell károk (például a kisebb beázások, üvegkárok),, amelyeknek helyreállítási költsége nem haladja meg a néhány tízezer forintos szintet, vagyis a választott önrész mértékét – magyarázza Sebestyén László, a Netrisk.hu vezérigazgatója. – A lakástulajdonosok egyre nagyobb hányada mégis vállalja az önrészt díjkedvezményért cserébe: az új online kötések között ma már minden 18. szerződés önrészes.”

A legnépszerűbb kiegészítők a lakásbiztosításokhoz

Kedvező tendencia, hogy az önrészes lakásbiztosításokat kötő ügyfelek egyre nagyobb hányada az önrész miatti megtakarítását valamilyen kiegészítő, az általa megkötött lakásbiztosítás csomagjában nem szereplő fedezetre költi. Ezek közül ötféle biztosítás teszi ki az összes megkötött kiegészítő szerződés felét (zárójelben az összes kiegészítő közötti kötési arányok):

Családi balesetbiztosítások (13,8 százalék): Nem csak a szerződő, hanem a lakásban lakó személyek számára is térítést nyújtanak rokkantság, csonttörés vagy baleseti halál esetén. A biztosított baleset bárhol bekövetkezhet, nincs a lakás területéhez kötve.

Besurranó tolvajlás (11,6 százalék): Arra az esetre, ha a nyitva hagyott ajtón, erőszak nélkül behatoló, vagy éppen jóhiszeműen beengedett elkövető károsít meg bennünket

Tető beázása: (8,7 százalék): Azokat a károkat téríti, amelyek a tető szigetelésének meghibásodása, a panelhézag tömítésének hiánya vagy elöregedése, illetve a nyílászárók szigetelési meghibásodása, elöregedése vagy kialakítási hibája okoz

Ebtartói felelősségbiztosítás (8,1 százalék): Ez a biztosítás az ingatlanhoz tartozó kutya által okozott felelősségi károkat (harapás miatti kezelés, károsodott ruházat, stb.) téríti

Bővített üvegkár-biztosítás (7,3 százalék): a klasszikus lakásbiztosítások fedezeti körét kibővítve a biztosító fedezetet nyújt különleges üvegek (például beépített üvegtető, bútorüvegek, kerámia főzőlap, stb.) károsodására is.

Szintén a piaci verseny következménye, hogy egyre több biztosító kínál olyan lakásbiztosítási csomagokat, amelyek már eleve tartalmaznak egy vagy több kiegészítő fedezetet is.