EQUILOR - csak a szokásos lépést tette az MNB

Véleményünk szerint a hitelezés-ösztönzés reálgazdasági hatása csak később, a részvény- és devizapiaci hatás viszont gyorsan jelentkezhet.

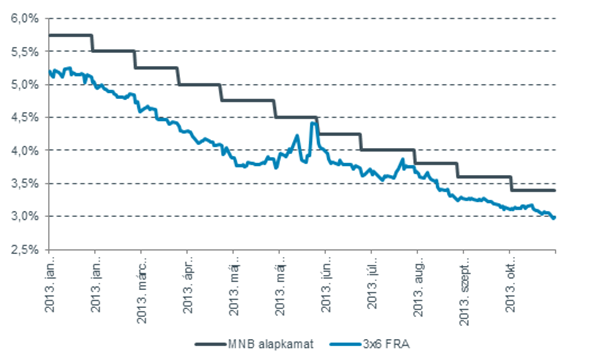

A piac árazása a határidős kamatok alapján

A következő kamatdöntő ülés alkalmával is hasonló lépésre számítunk a jegybanktól; feltéve, ha a külső környezetben nem következik be éles fordulat. Így év végére 3%-on állapodhat meg az alapkamat.

Inflációs pálya

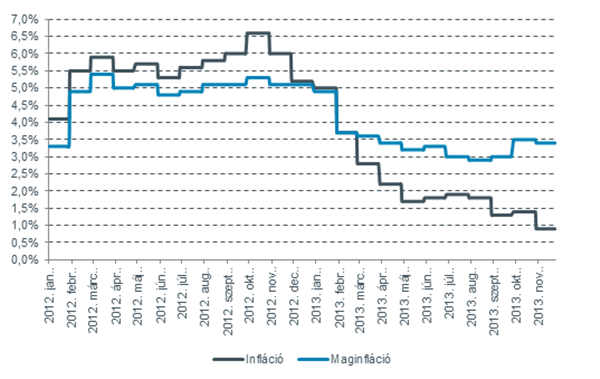

Az októberi inflációs mutató (0,9%) vártnál (1,4%) jóval alacsonyabb értéke a novemberi 11,1%-os rezsicsökkentés miatt tovább eshet, ezért átmenetileg elképzelhető deflációs környezet. Ennek kockázata azonban elég kicsi, mivel a maginflációs mutatóra értéke még mindig 3,5% közelében állomásozik. A defláció tartóssá válására abban az esetben kerülhet sor, ha a lakosság feláldozza fogyasztási törekvéseit a megtakarítás oltárán.

Jövő év elejétől már megindulhat a pénzromlás ütemének gyorsulása, hiszen februárban kiesik a bázisból az előző évben végrehajtott közműdíj csökkentés hatása, ami ettől a ponttól kezdve ellentétes hatással bír. A belső fogyasztás kisebb mértékű bővülésén és a gyengülő forint hajtotta exporton keresztül a gazdasági növekedés is beindulhat. Ha ehhez még hozzávesszük a Fed likviditási programjának várható csökkentését, akkor 2014-ben könnyen kamatemelési ciklusba kerülhetünk.

Az MNB-nek a speciális inflációs környezet és a globális hatások kettősségében kell majd lavíroznia, ezért véleményünk szerint az óvatosság még inkább indokolt lesz a részükről.

Forintpiac

A hazai fizetőeszköz év végéig tartó gyengülésére elég nagy az esély a fentebb felvázolt folyamatok fényében. Az EUR/HUF technikai képe alapján a 300-as szintek áttörése esetén 302-es érték következhet. Tartós erősödésről a 296,5-297-es szintek elhagyása esetén beszélhetnénk.